投资要点:

2024年12月份中信基础化工行业指数下跌5.89%,在30个中信一级行业中排名第25位。子行业中,橡胶助剂、氟化工和合成树脂行业表现居前。主要产品中,12月份化工品总体延续回落,丙烯酸产业链产品整体表现靓丽。上涨品种中,丙烯酸、石油焦、丁二烯、丙烯酸乙酯和气象白炭黑涨幅居前。2025年1月份的投资策略,建议围绕三条主线,关注资源品、涤纶长丝行业和化工新材料板块。

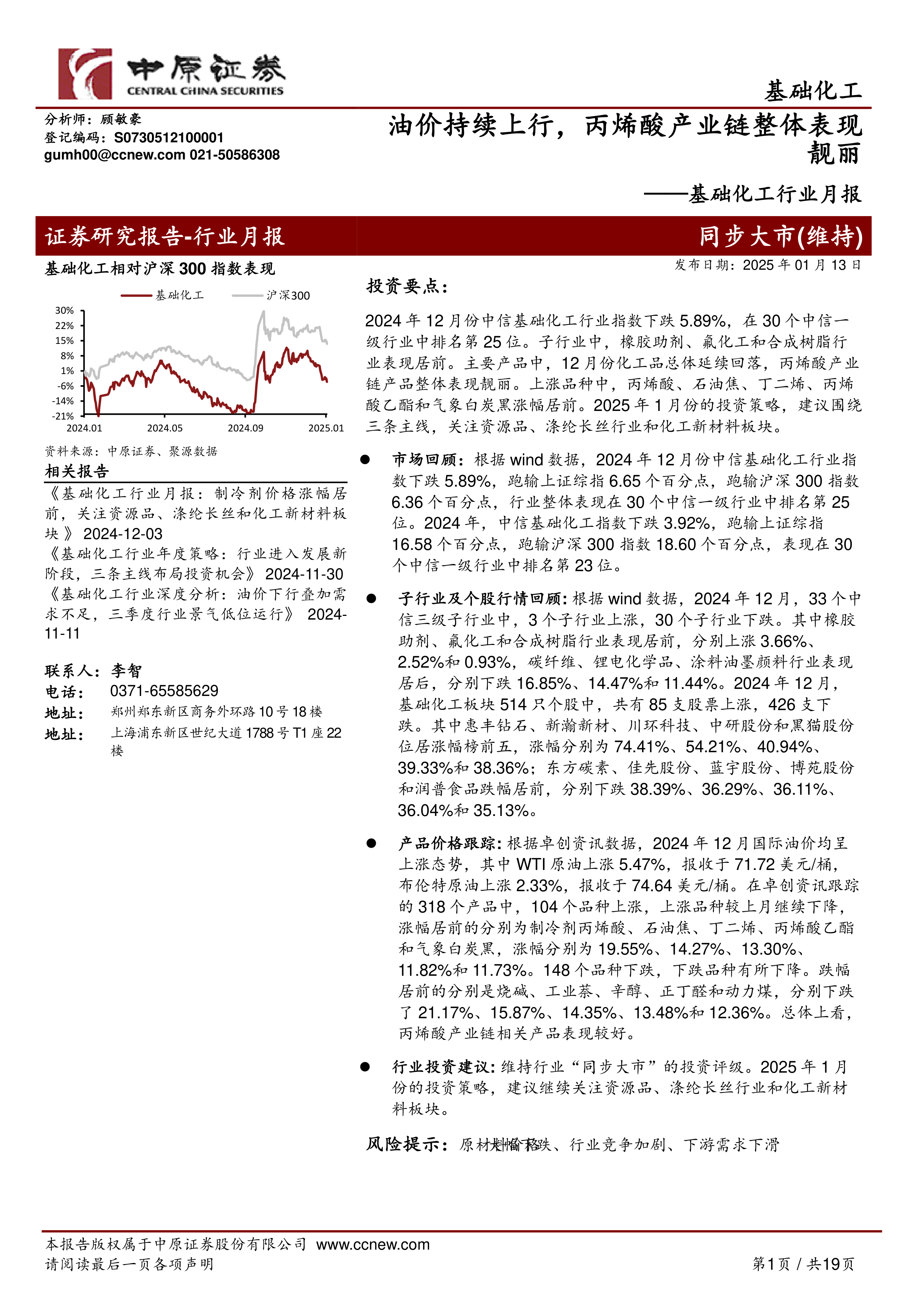

市场回顾:根据wind数据,2024年12月份中信基础化工行业指数下跌5.89%,跑输上证综指6.65个百分点,跑输沪深300指数6.36个百分点,行业整体表现在30个中信一级行业中排名第25位。2024年,中信基础化工指数下跌3.92%,跑输上证综指16.58个百分点,跑输沪深300指数18.60个百分点,表现在30个中信一级行业中排名第23位。

子行业及个股行情回顾:根据wind数据,2024年12月,33个中信三级子行业中,3个子行业上涨,30个子行业下跌。其中橡胶助剂、氟化工和合成树脂行业表现居前,分别上涨3.66%、2.52%和0.93%,碳纤维、锂电化学品、涂料油墨颜料行业表现居后,分别下跌16.85%、14.47%和11.44%。2024年12月,基础化工板块514只个股中,共有85支股票上涨,426支下跌。其中惠丰钻石、新瀚新材、川环科技、中研股份和黑猫股份位居涨幅榜前五,涨幅分别为74.41%、54.21%、40.94%、39.33%和38.36%;东方碳素、佳先股份、蓝宇股份、博苑股份和润普食品跌幅居前,分别下跌38.39%、36.29%、36.11%、36.04%和35.13%。

产品价格跟踪:根据卓创资讯数据,2024年12月国际油价均呈上涨态势,其中WTI原油上涨5.47%,报收于71.72美元/桶,布伦特原油上涨2.33%,报收于74.64美元/桶。在卓创资讯跟踪的318个产品中,104个品种上涨,上涨品种较上月继续下降,涨幅居前的分别为制冷剂丙烯酸、石油焦、丁二烯、丙烯酸乙酯和气象白炭黑,涨幅分别为19.55%、14.27%、13.30%、11.82%和11.73%。148个品种下跌,下跌品种有所下降。跌幅居前的分别是烧碱、工业萘、辛醇、正丁醛和动力煤,分别下跌了21.17%、15.87%、14.35%、13.48%和12.36%。总体上看,丙烯酸产业链相关产品表现较好。

行业投资建议:维持行业“同步大市”的投资评级。2025年1月份的投资策略,建议继续关注资源品、涤纶长丝行业和化工新材料板块。

风险提示:原材料价格大幅下跌、行业竞争加剧、下游需求下滑

微信扫一扫-立即使用

微信扫一扫-立即使用