中心思想

疫情后医药市场复苏与投资机遇

本报告核心观点指出,随着国内多省份新冠疫情感染高峰的过去,医药行业投资应围绕“阳康”保健及消费复苏两条主线展开。具体投资机会包括辅酶Q10相关上市公司、创新中药领域、国产医疗器械龙头以及CXO板块的估值修复。此外,眼科消费市场在疫情常态化后有望持续复苏,并因新冠病毒的眼部靶向性而获得增量需求,成为常规服务领域的重点关注方向。

行业估值低位与未来展望

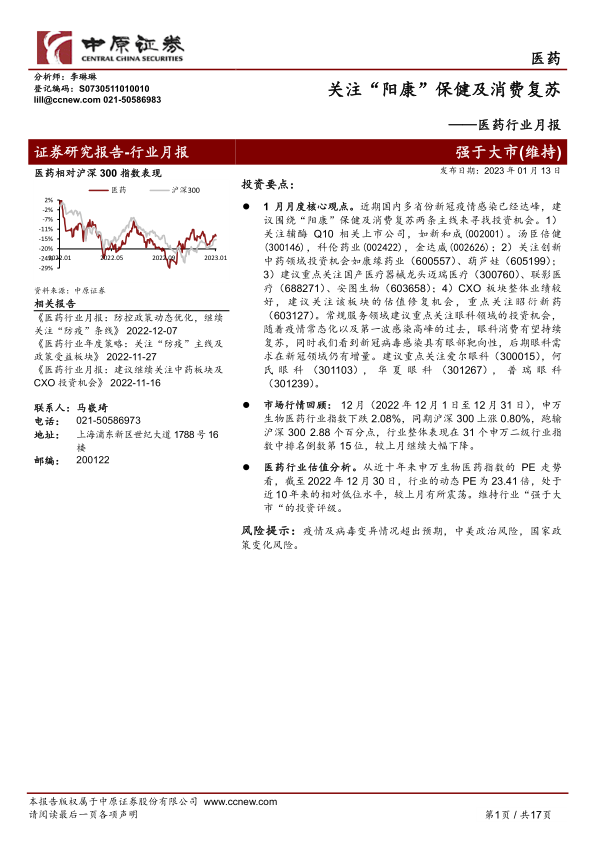

尽管2022年12月申万生物医药行业指数表现不佳,跑输沪深300指数,但截至2022年12月30日,行业的动态市盈率(PE)为23.41倍,处于近十年来的相对低位水平。这一估值状况为行业提供了估值修复的潜力。报告维持医药行业“强于大市”的投资评级,预示着在疫情影响减弱和消费复苏的背景下,行业有望迎来积极发展。

主要内容

2023年1月月度核心观点

“阳康”保健与消费复苏驱动

随着国内多省份新冠疫情感染基本达峰,本月核心观点建议投资者围绕“阳康”保健及消费复苏两条主线寻找投资机会。这反映了市场对疫情后健康需求和消费回暖的预期。

重点投资领域与标的

报告具体列出了多个细分领域的投资建议:

- 辅酶Q10相关上市公司: 鉴于“阳康”人群对心脏保护的需求,辅酶Q10销量大增。建议关注新和成(002001)、汤臣倍健(300146)、科伦药业(002422)、金达威(002626)。

- 创新中药领域: 建议关注康缘药业(600557)、葫芦娃(605199)。

- 国产医疗器械龙头: 鉴于国内医疗资源扩容和下沉的趋势,建议重点关注迈瑞医疗(300760)、联影医疗(688271)、安图生物(603658)。

- CXO板块: 该板块整体业绩较好,建议关注其估值修复机会,重点关注昭衍新药(603127)。

- 眼科领域: 随着疫情常态化和感染高峰过去,眼科消费有望持续复苏。同时,新冠病毒感染的眼部靶向性将为眼科需求带来增量。建议重点关注爱尔眼科(300015)、何氏眼科(301103)、华夏眼科(301267)、普瑞眼科(301239)。

2022年12月市场回顾

行业指数表现与子板块分化

2022年12月(12月1日至12月31日),申万生物医药行业指数下跌2.08%,同期沪深300指数上涨0.80%,医药行业跑输沪深300指数2.88个百分点。在31个申万二级行业指数中,医药行业整体表现排名倒数第15位,较上月大幅下降。

从子板块看,12月医药子板块呈现分化态势:

- 表现较强(正向收益): 医院(+13.69%)、血液制品(+11.86%)、医疗研发外包(+4.88%)位居前三。

- 表现较弱(负收益): 体外(-11.90%)、疫苗(-8.33%)、中药(-6.93%)。

个股涨跌幅分析

在申万生物医药板块的466支个股中,110支上涨,355支下跌。

- 涨幅前五位: 宣泰医药(42.07%)、多瑞医药(33.75%)、新华制药(32.31%)、恩华药业(29.07%)、福瑞股份(27.77%)。报告指出,涨幅排名前五的个股均与新冠疫情相关。

- 跌幅前五位: 热景生物(-41.57%)、特一药业(-37.66%)、康希诺(-34.65%)、东方生物(-34.30%)、优宁维(-33.63%)。

医药行业估值分析

PE估值处于低位

截至2022年12月30日,申万生物医药行业的动态市盈率(PE)为23.41倍,处于近十年来的相对低位水平,较上月有所震荡。报告维持行业“强于大市”的投资评级。

原料药价格走势回顾及预判

大宗原料药价格波动

- 原油价格: 12月原油期货价格震荡走低,全球经济增速放缓导致短期内难以起色。

- 农产品价格: 12月玉米价格受雨雪天气和下游补库存影响维持高位,预计未来供需偏紧,价格有望持续高位。大豆价格小幅震荡,预计后期仍将维持相对高位运行。

- 维生素类: 维生素行业进入壁垒和退出壁垒高,呈现寡头垄断格局,行业集中度高(如B1、B2、B6的CR3达到70%以上)。中国是主要生产国,2021年产量40.4万吨,同比增长12.53%。饲料添加剂是主要应用领域(约70%)。12月VA、VE价格继续下跌,价格疲软,未见积极信号。VK3价格继续下滑,预计后期仍将下滑。维生素B1价格小幅下跌,维生素B3价格维持稳定,维生素B5价格震荡下跌。

- 抗生素类: 青霉素工业盐价格相对稳定。

特种原料药与“阳康”需求

心血管类原料药在2022年12月价格平稳,大幅上涨动力不足。值得注意的是,辅酶Q10销量大增,主要受“阳康”人员对心脏保护需求驱动。报告再次强调关注新和成(002001)、汤臣倍健(300146)、科伦药业(002422)、金达威(002626)等相关公司。

中药材价格走势分析

中药材价格高位震荡与机遇

2022年12月,中药材价格指数持续高位震荡。在重点跟踪的31种中药材中,有16种中药材价格在12月震荡上升。报告认为,未来中药企业面临的机遇大于挑战,并建议1月关注康缘药业(600557)和葫芦娃(605199)的投资机会。

医药商业板块投资机会分析

线下药店的潜在机遇

在疫情管控边际趋松的背景下,线下药店成为居民购药配药的首选,具备较好的投资机会。然而,考虑到1月份为药店的检查月,报告暂时不对该板块做推荐。

医疗器械板块投资机会分析

国产器械龙头与医疗资源下沉

中国目前面临优质医疗资源总量不足、城乡区域分布不均衡的问题,基层医疗卫生服务水平有待提升。未来医疗资源扩容和下沉是大势所趋。报告建议重点关注国产医疗器械龙头企业,如迈瑞医疗(300760)、联影医疗(688271)、安图生物(603658)。

医疗服务板块投资机会分析

CXO估值修复与眼科复苏

- CXO板块: 整体业绩较好,但受中美关系情绪影响较大。报告建议关注该板块的估值修复机会,重点关注昭衍新药(603127)。

- 眼科领域: 随着疫情常态化和第一波感染高峰的过去,眼科消费有望持续复苏。同时,新冠病毒感染具有眼部靶向性,后期眼科需求在新冠领域仍有增量。报告建议重点关注爱尔眼科(300015)、何氏眼科(301103)、华夏眼科(301267)、普瑞眼科(301239)。

本月重点行业资讯

国内外疫情动态与新药进展

- 疫情动态: 国内多省份第一波感染基本达峰,全球疫情仍快速蔓延,XBB.1.5毒株成为迄今最具传染性的奥密克戎亚型变异株,全球累计确诊病例超过6亿例。

- 新药进展: 诺泰生物注册申报的司美格鲁肽原料药获得国家药品监督管理局药品审评中心受理,成为国内首批受理厂家之一。

- 病毒预警: 《柳叶刀》连发3篇文章,预警新冠流行期间要重视呼吸道合胞病毒(RSV)对婴幼儿的伤害,多地正承受RSV、流感和新冠“三重疫情”。

- 肺癌新药: 武田中国旗下肺癌创新治疗药物安卫力琥珀酸莫博赛替尼胶囊在中国获批上市,填补了EGFR 20号外显子插入突变晚期非小细胞肺癌口服靶向治疗的空白。

医药中间体投融资热潮

近年来医药中间体行业投融资逐渐爆发,风口确立,资本迅速涌入。数据显示,2022年医药中间体行业共发生9起融资事件,融资金额达12.09亿元;2020年融资金额高达18.64亿元;2021年发生12起融资事件,融资金额达9.15亿元。

总结

本报告对2023年1月医药行业投资机会进行了专业分析,核心观点聚焦于“阳康”保健及消费复苏主线,并具体推荐了辅酶Q10、创新中药、国产医疗器械、CXO和眼科等细分领域的投资标的。尽管2022年12月医药行业市场表现不佳,跑输大盘,但行业估值已处于近十年来的相对低位(动态PE 23.41倍),为未来的估值修复提供了空间。原料药市场呈现分化,大宗维生素价格疲软,而辅酶Q10等特种原料药因“阳康”需求而销量大增。中药材价格持续高位震荡,预示中药企业面临机遇。医疗器械和医疗服务板块在政策支持和消费复苏背景下,也展现出明确的投资潜力。同时,报告也提示了疫情及病毒变异、中美政治风险和国家政策变化等潜在风险。整体而言,报告维持医药行业“强于大市”的投资评级,展望行业在疫情后复苏周期中的积极发展。

微信扫一扫-立即使用

微信扫一扫-立即使用