中心思想

市场表现与化工品价格动态

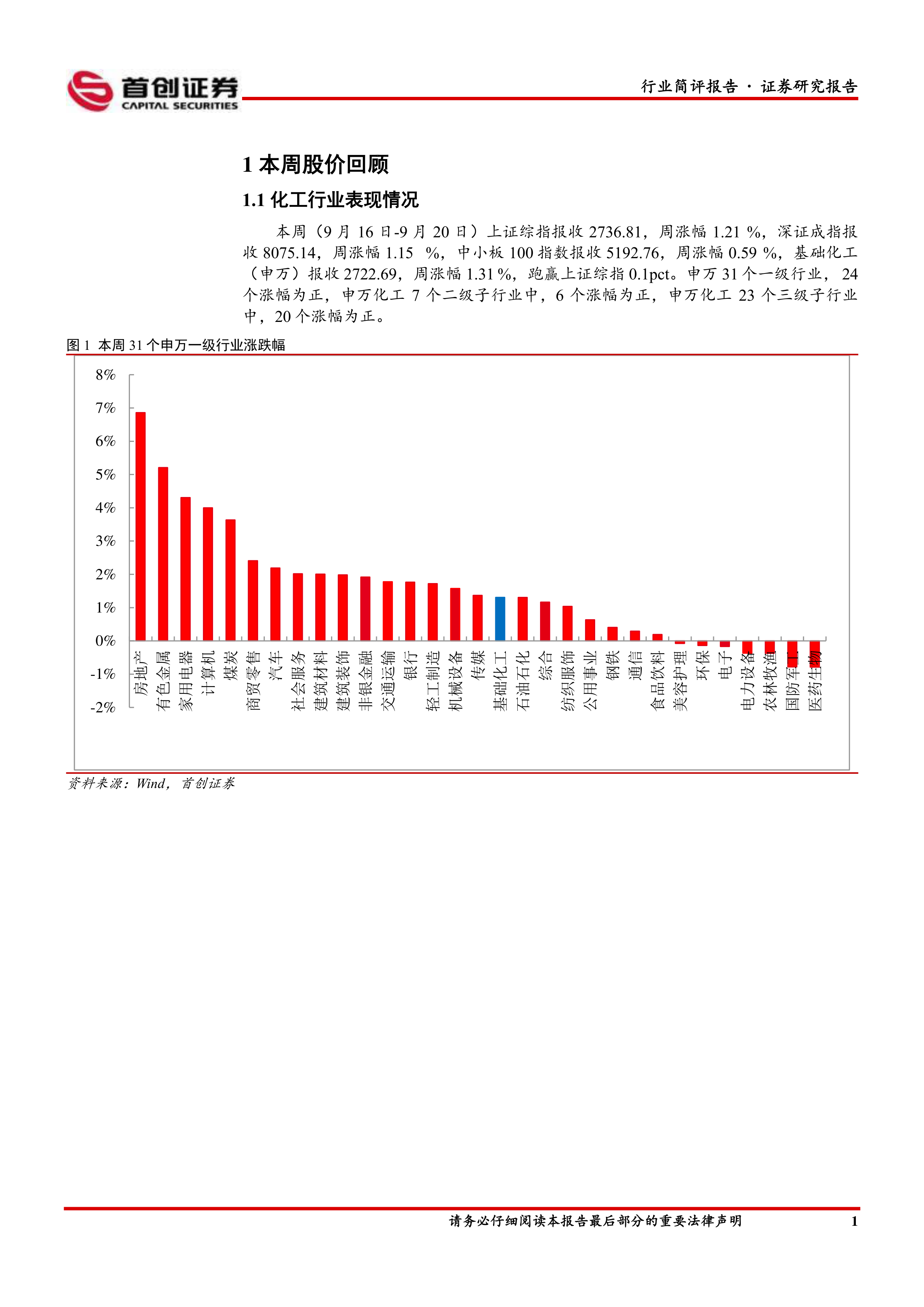

本周(9月16日-9月20日),基础化工(申万)行业表现强劲,周涨幅达1.31%,跑赢上证综指0.1个百分点,显示出较好的市场韧性。在申万31个一级行业中,24个实现正增长,化工行业内部的二级和三级子行业也普遍上涨,其中7个二级子行业有6个上涨,23个三级子行业有20个上涨。个股方面,江天化学以22.97%的周涨幅领跑,其在高端专用精细化学品领域的深耕获得市场关注。化工品价格方面,国际汽油、天然橡胶(马来20号标胶SMR20和上海市场)以及合成氨、丁苯橡胶等产品价格涨幅居前,其中国际汽油涨幅达7.43%。同时,MEG、苯乙烯和尼龙6等产品的价差也显著扩大,MEG价差涨幅高达21.71%,反映出部分化工产品盈利能力的改善。

化工行业投资主线与风险展望

报告强调了化工行业的四大投资主线:一是持续看好具备成本和技术优势的化工龙头企业,如万华化学、华鲁恒升等,因其全方位的积累与提升;二是全球轮胎需求稳步增长,国内轮胎企业市场份额提升,建议关注赛轮轮胎、森麒麟等海外扩张企业;三是农化产品需求刚性,磷肥和农药板块值得关注,特别是磷矿资源丰富的川恒股份、云天化、兴发集团以及成本优势明显的扬农化工;四是2024年三代制冷剂配额制将促使行业集中度提升,制冷剂行业有望迎来长期景气周期,建议关注巨化股份、永和股份、三美股份、金石资源。此外,报告也提示了原油及化工品价格大幅波动、地缘政治恶化、下游需求不及预期以及汇率波动等潜在风险。三美股份拟投资15.70亿元建设环氧氯丙烷、四氟丙烯和聚偏氟乙烯项目,旨在丰富氟化工产品结构,体现了企业积极的战略布局。

主要内容

化工行业及个股表现分析

本周(9月16日-9月20日),A股市场整体上涨,上证综指、深证成指和中小板100指数分别上涨1.21%、1.15%和0.59%。基础化工(申万)指数表现优于大盘,录得1.31%的周涨幅,跑赢上证综指0.1个百分点。在申万31个一级行业中,24个行业实现正增长。化工行业内部,7个二级子行业中有6个上涨,23个三级子行业中有20个上涨,显示出行业整体的积极态势。个股方面,在423家化工上市公司中,242家股价上涨。涨幅前十的个股包括江天化学(+22.97%)、华软科技(+19.88%)和龙高股份(+19.32%)等。江天化学作为甲醇下游深加工领域的精细化学品企业,其产品广泛应用于合成树脂、胶黏剂、农药等多个领域。跌幅前十的个股则包括联创股份(-20.36%)和*ST红阳(-9.76%)等。

化工品价格与价差变动

本周化工品价格呈现分化。价格涨幅居前的产品包括国际汽油(+7.43%)、天然橡胶马来20号标胶SMR20(+5.82%)、天然橡胶上海市场(+5.73%)、合成氨(+5.56%)和丁苯橡胶(+4.82%)。这些产品的上涨反映了市场需求或供应端的变化。与此同时,液氯(-14.94%)、苯胺(-8.59%)、维生素A(国产/进口均-8.16%)和重质纯碱(-6.06%)等产品价格跌幅居前。在化工品价差方面,MEG价差(+21.71%)、苯乙烯价差(+14.37%)、尼龙6价差(+13.55%)、华东纯MDI价差(+5.51%)和DMC价差(+4.83%)涨幅显著,表明这些产品的盈利空间有所改善。相反,己二酸价差(-39.57%)、苯胺价差(-39.12%)、MTO价差(-25.45%)、PVC价差(-18.42%)和双酚A价差(-14.82%)则出现大幅下降。

上市公司战略布局

在主要上市公司公告方面,东方盛虹于2024年9月20日宣布,董事会决定不向下修正“盛虹转债”的转股价格,并在未来三个月内不再提出修正方案,此举旨在维护投资者利益。三美股份则于2024年9月19日披露,计划投资15.70亿元人民币,用于建设“9万吨/年环氧氯丙烷(ECH)、1万吨/年四氟丙烯(HFO-1234yf)、2万吨/年聚偏氟乙烯(PVDF)项目”。该投资旨在完善公司的氟化工产业布局,并丰富现有产品结构,体现了公司积极拓展高附加值产品的战略方向。

总结

本周(9月16日-9月20日),基础化工行业整体表现积极,申万基础化工指数跑赢大盘,多数子行业和个股实现上涨。天然橡胶、国际汽油等化工品价格涨幅居前,MEG、苯乙烯等产品价差显著扩大,显示出部分细分市场的景气度提升。同时,液氯、苯胺等产品价格及己二酸、苯胺等价差则出现下跌。在投资策略上,报告建议关注化工龙头企业、轮胎行业、农化产品以及三代制冷剂领域的投资机会。上市公司层面,东方盛虹决定不修正可转债转股价格以保护投资者利益,三美股份则通过大额投资新项目以优化氟化工产品结构,展现了行业内企业积极的战略调整和发展动向。报告最后提示了原油价格波动、地缘政治风险、下游需求不及预期及汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用