中心思想

苏北化工复产与龙头逆周期扩张

本报告核心观点指出,在2019年响水事故后,江苏省化工企业陆续通过整改复产,特别是联化科技等重要上市公司的复产,预示着业绩拐点的到来,将对农药、维生素、染料等行业的供需格局产生影响。同时,尽管国际油价持续震荡且全球经济复苏缓慢导致大宗化学品需求疲软,但部分化工龙头企业正积极进行逆周期扩张,例如万华化学加码新材料领域,龙蟒佰利持续扩大氯化法钛白产能,旨在比肩国际巨头。

农药行业集中度提升与优质标的推荐

报告强调,农药行业周期性相对较弱,在国内环保高压政策下,具备环保优势的龙头企业将不断抢占市场份额,行业集中度持续提升。在此背景下,报告重点推荐了扬农化工、龙蟒佰利、利尔化学和联化科技等优质标的,并详细阐述了其在各自细分领域的竞争优势和成长潜力,如龙蟒佰利的全产业链成本优势和氯化法钛白技术突破,联化科技在农药及医药CDMO领域的快速发展,扬农化工作为农药行业标杆企业的成长空间,以及利尔化学在草铵膦市场的广阔前景。

主要内容

股票组合与市场表现分析

本周投资组合维持“推荐”评级,重点推荐的股票包括扬农化工、龙蟒佰利、利尔化学和联化科技,各占组合的25%。报告指出,该投资组合在近三个月的市场表现优于申万化工行业指数。

核心公司推荐逻辑

- 龙蟒佰利: 作为全球硫酸法钛白龙头,公司拥有钛矿-高钛渣-钛白粉全产业链的显著成本优势,并率先突破氯化法钛白生产工艺,未来有望成为全球钛业巨头,钛白粉总产能将达120万吨。

- 联化科技: 公司是国内农药CDMO领域的龙头企业,同时在医药CDMO领域发展迅速。随着其重要子公司通过复产验收,预计2020年三季度复产将带来业绩向上拐点。

- 扬农化工: 作为农药行业的标杆企业,公司在菊酯和麦草畏领域处于龙头地位。南通三、四期项目的投产将为其打开新的成长空间,并在两化合并背景下,有望发展成为综合农化平台。

- 利尔化学: 公司长期深耕草铵膦行业,该产品作为三大非选择性除草剂之一,市场前景广阔。广安项目预计将为公司带来显著的业绩增量。

- 华鲁恒升: 国内低成本煤化工龙头,年超额收益超过20亿元,其180万吨尿素、60万吨醋酸和50万吨乙二醇项目具有巨大的业绩弹性。

- 金石资源: 作为萤石行业的领军企业,公司通过外延并购不断拓展萤石产量,将长期受益于行业整合趋势。

行业估值与外资持仓动态

本周申万化工行业指数周跌幅为0.24%,跑输沪深300指数1.22个百分点。截至报告发布,行业最新PE(TTM)为24.54倍,处于近五年分位点的43.92%;行业PB为1.94倍,处于近五年分位点的31.27%。

市场投资主题与估值水平

本周的投资主题主要围绕三个方面展开:

- 江苏化工企业复产: 自2019年响水事故后,江苏省对全省化工企业进行了大规模停产整顿。今年以来,兄弟科技、辉丰股份等企业陆续通过整改复产。这不仅将影响农药、维生素、染料等行业的供需格局,也为联化科技等上市公司带来业绩拐点。

- 龙头企业逆周期扩张: 国际油价持续震荡,全球经济缓慢恢复导致大宗化学品需求疲软。然而,万华化学的石化项目将于2020年底投产,并通过眉山项目加码新材料领域;龙蟒佰利则持续扩大氯化法钛白产能至120万吨,旨在比肩国际巨头。

- 农药行业集中度提升: 农药行业周期性较弱,国内环保高压政策凸显了龙头企业的环保优势。随着各地环评审批收紧,具备扩产能力优势的企业将不断抢占市场份额,推动行业集中度提升。报告推荐扬农化工、利民股份、利尔化学。

在重点公司或板块异动方面,上周(6月22日至6月24日)部分小市值股票交投活跃,而前期涨幅较大的个股出现明显回调。外资持仓方面,珀莱雅、国瓷材料、三棵树、万华化学和扬农化工等公司外资持股比例较高,其中巨化股份、昊华科技、珀莱雅、利尔化学和万华化学等公司本周外资增持比例居前。

化工产品市场动态与分析

原油石化产品价格波动

本周WTI原油价格为38.49美元/桶,周跌幅4.87%;布伦特原油价格为41.02美元/桶,周跌幅4.78%。美国石油协会(API)数据显示,截至6月19日当周,API汽油库存减少385.6万桶,超出此前预期。美国银行全球研究部将2020年WTI原油期货平均价格预测上调至39.70美元/桶,预计2021年和2022年将分别达到47美元/桶和50美元/桶,主要原因在于需求强劲回升以及欧佩克+对市场供应的有效抑制。国际乙烯价格本周持平,月涨幅23.44%,年涨幅17.91%。国内纯苯周跌幅7.51%,月跌幅5.19%,年跌幅44.35%。

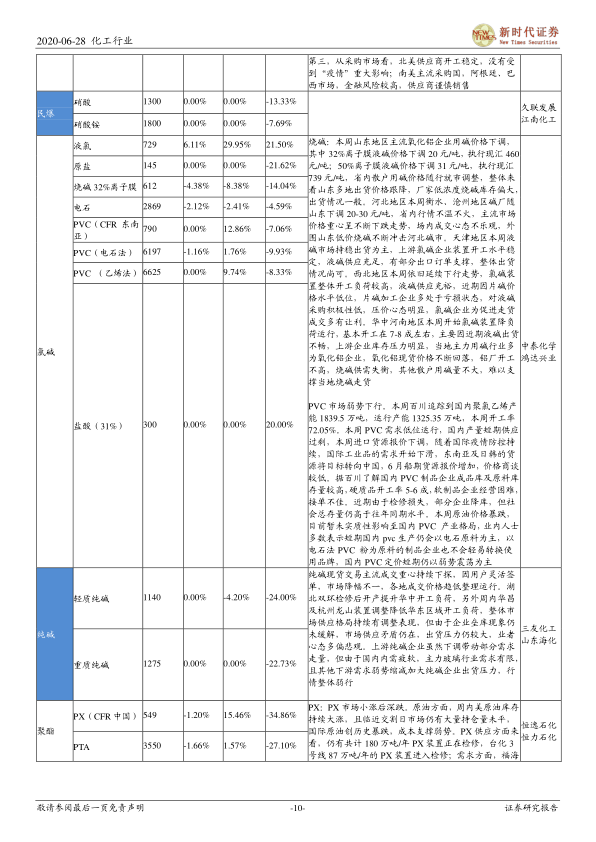

化肥市场供需与价格走势

液氨市场持续大幅走跌,主要受临时增量装置较多、各区域货源增大以及低价外发影响。山东、山西、河北等地尿素装置停车导致放氨量增加,整体出货压力大。西南市场也继续下滑,供应充足而消化缓慢。国际尿素价格稳定,国内尿素价格小幅上涨1.27%。磷酸二铵行情持续下行,国内主流订单结束,下游消化前期库存为主,需求支撑弱势。国际二铵价格亦下行,中国出口主流报价在305-310美元/吨FOB。磷矿石市场行情稳定,下游企业以回运为主,新单成交平稳,磷矿企业出货尚可。

农药产品价格与市场集中度

草甘膦市场横盘整理,95%草甘膦原粉供应商主流报价2.2-2.35万元/吨,实际成交价格在2.03-2.05万元/吨。草铵膦原粉生产商惜售,实际成交价探涨至14.5万元/吨,价格攀上一年来新高,港口FOB价格稳定至16000美元/吨。浙江厂商因中间体短缺复产困难,导致供给相对集中,供方议价能力较强。

氯碱与纯碱市场表现

烧碱市场本周山东地区主流氧化铝企业用碱价格下调,32%离子膜液碱价格下调20元/吨,50%离子膜液碱价格下调31元/吨。河北地区碱厂随山东下调20-30元/吨,市场成交心态不乐观。西北地区延续下行走势,液碱供应充裕,但片碱加工企业亏损导致采购积极性低。PVC市场弱势下行,国内聚氯乙烯产能开工率72.05%,需求低位运行,国内产量短期供应过剩。纯碱现货交易主流成交重心持续下探,市场降幅不一,各地成交价格趋低整理运行。企业垒库现象未缓解,市场供应矛盾仍在,出货压力较大。

聚酯与聚氨酯产品动态

PX市场小涨后深跌,受原油暴跌影响,成本支撑弱势。PX供应方面,仍有共计180万吨/年PX装置正在检修。乙二醇市场先稳后降,受原油价格大幅下跌带动,期货市场快速走低,现货市场价格由小幅探涨转为大幅下跌。国内纯MDI市场弱势运行,受原油价格暴跌、成本面利空以及下游需求疲软影响。聚合MDI市场高位区间整理,主流厂家出台控盘政策,积极释放利好挺市消息,下游集中加仓。TDI市场窄幅下探,主流市场均价为8750元/吨,较上周跌幅1.69%。环氧丙烷市场涨跌互现,受原料丙烯影响,成本面问题仍明显,下游需求支撑有限。

化纤与通用树脂市场概览

涤纶长丝市场延续下跌行情,受原油价格暴跌、PX价格深跌影响,成本端持续疲软。涤丝工厂清明假期虽集中放量,但整体处于缓慢累库阶段。国内氨纶市场大稳小动,厂家货源基本充足,积极出货。PA6切片市场价格回落,受原油和纯苯价格大幅下跌、己内酰胺市场走势趋弱影响,成本端支撑减弱。HDPE(高密度聚乙烯)周涨幅2.56%,月涨幅9.59%,年涨幅1.27%。LLDPE(线性低密度聚乙烯)周涨幅1.45%,月涨幅5.26%,年跌幅5.41%。

橡胶与氟化工市场分析

国内丁二烯市场价格偏弱整理,外盘价格仍有走跌,市场交投气氛延续低迷,货源供应充裕。顺丁橡胶周涨幅4.02%,月涨幅11.63%,年跌幅22.22%。丁苯橡胶周涨幅1.85%,月涨幅3.76%,年跌幅25.78%。萤石粉市场接货情况依旧不容乐观,成交匮乏,部分萤石厂家近期暂不出货。无水氢氟酸周涨幅2.50%,月涨幅13.89%,年跌幅9.39%。国内制冷剂R22市场稳中有涨,受配额垄断支撑,成交重心小幅走高。

有机硅与精细化工产品

国内有机硅厂家整体产业需求从下游到上游递减,需求持续无好转迹象,导致近期有机硅价格一再创历史新低。甲基环硅氧烷本周持平,月涨幅16.67%,年跌幅5.41%。钛白粉价格有所下滑,金红石型钛白粉市场主流报价为14000-15000元/吨,锐钛型钛白粉主流报价为12000-13000元/吨。炭黑市场延续偏弱走势,N330主流参考3800-4200元/吨。

醇类、维生素与氨基酸市场

甲醇市场延续弱势,整体氛围欠佳。山东地区甲醇价格整体走低,下调幅度在140-190元/吨左右。乙醇周涨幅1.65%,月涨幅6.96%,年涨幅7.89%。维生素A周跌幅3.45%,月跌幅11.58%,年涨幅36.59%。维生素B5周跌幅16.28%,月跌幅44.62%,年跌幅52.63%,跌幅显著。维生素D3月跌幅25.00%,年涨幅62.16%。维生素E周跌幅1.43%,月跌幅8.61%,年涨幅42.27%。蛋氨酸周跌幅1.25%,月跌幅11.24%,年涨幅6.76%。赖氨酸价格稳定。

风险提示

报告提示了以下风险:环保督查不及预期;下游需求疲软;中美贸易摩擦加剧。

总结

本报告对2020年6月28日化工行业投资周报进行了专业而深入的分析。核心观点聚焦于苏北地区化工企业的陆续复产,这为相关上市公司带来了业绩拐点,并对农药、维生素、染料等细分市场的供需格局产生积极影响。同时,报告强调了在国际油价震荡和全球经济缓慢复苏的背景下,万华化学、龙蟒佰利等化工龙头企业通过逆周期扩张,积极布局新材料和扩大优势产能,展现出强大的发展韧性。

在市场表现方面,申万化工行业指数本周小幅下跌,但推荐组合表现优于大盘。行业估值数据显示,PE和PB均处于近五年中等偏低分位点。外资对部分优质化工股保持较高的持股比例,并持续增持。

具体产品市场动态显示,原油价格震荡下行,但美银上调了未来油价预期。化肥市场中,液氨和磷酸二铵价格承压,而磷矿石市场稳定。农药领域,草铵膦价格因供给集中而攀升至新高,草甘膦则横盘整理。氯碱和纯碱市场面临供应过剩和需求疲软的压力,价格持续下探。聚酯和聚氨酯产品受原油成本和下游需求影响,价格波动较大。化纤市场涤纶长丝延续跌势,氨纶和PA6切片价格亦有所回落。氟化工市场中,萤石和氢氟酸价格回落,但制冷剂R22稳中有涨。有机硅价格创历史新低后有所回升。维生素B5价格大幅下跌,而维生素A、E、D3等品种价格波动。

总体而言,化工行业在经历区域性复产和环保高压的同时,龙头企业正通过战略扩张和技术创新寻求新的增长点。投资者应密切关注宏观经济走势、环保政策变化以及下游需求恢复情况,并警惕环保督查不及预期、下游需求疲软和贸易摩擦加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用