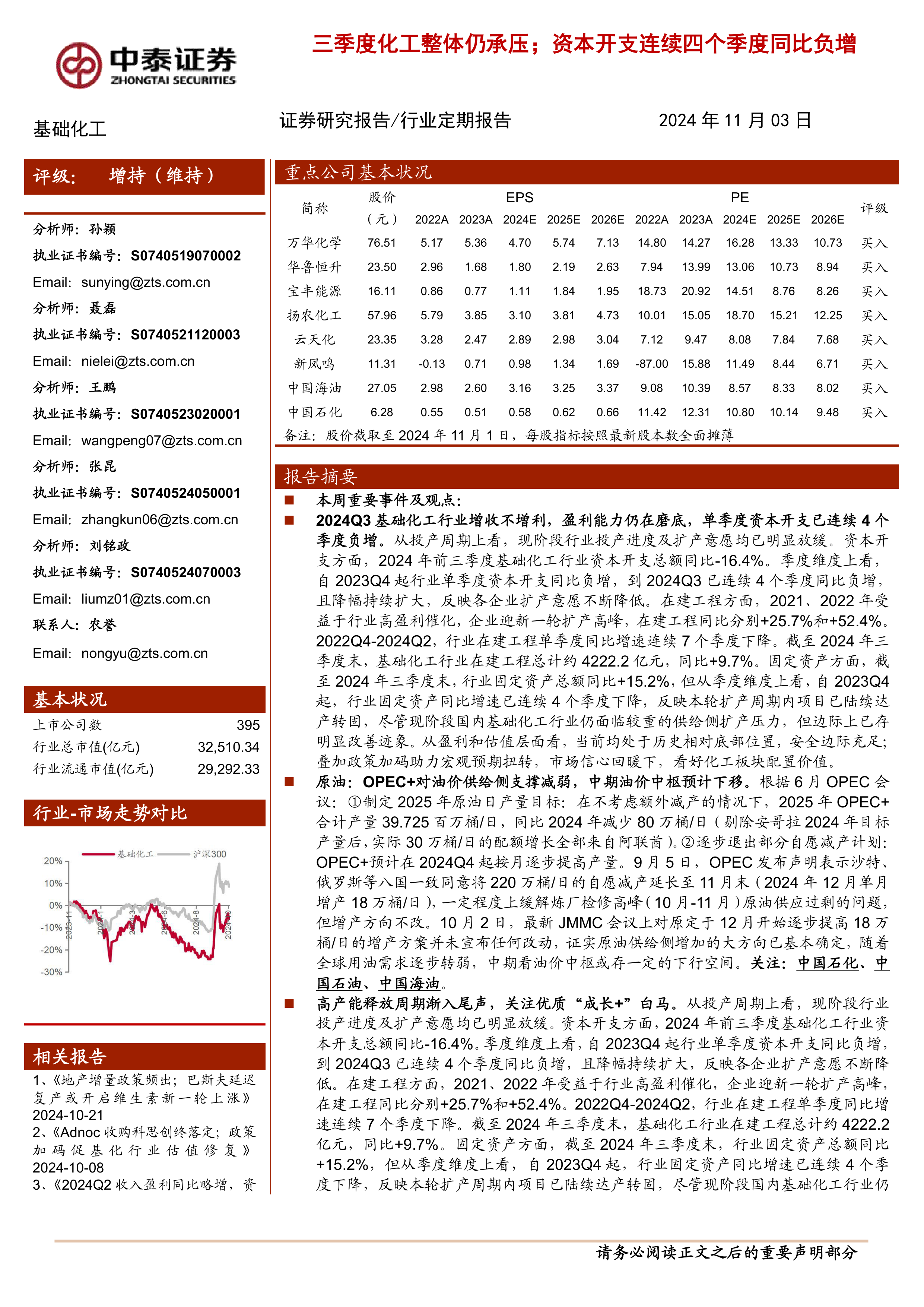

报告摘要

本周重要事件及观点:

2024Q3基础化工行业增收不增利,盈利能力仍在磨底,单季度资本开支已连续4个季度负增。从投产周期上看,现阶段行业投产进度及扩产意愿均已明显放缓。资本开支方面,2024年前三季度基础化工行业资本开支总额同比-16.4%。季度维度上看,自2023Q4起行业单季度资本开支同比负增,到2024Q3已连续4个季度同比负增,且降幅持续扩大,反映各企业扩产意愿不断降低。在建工程方面,2021、2022年受益于行业高盈利催化,企业迎新一轮扩产高峰,在建工程同比分别+25.7%和+52.4%。2022Q4-2024Q2,行业在建工程单季度同比增速连续7个季度下降。截至2024年三季度末,基础化工行业在建工程总计约4222.2亿元,同比+9.7%。固定资产方面,截至2024年三季度末,行业固定资产总额同比+15.2%,但从季度维度上看,自2023Q4起,行业固定资产同比增速已连续4个季度下降,反映本轮扩产周期内项目已陆续达产转固,尽管现阶段国内基础化工行业仍面临较重的供给侧扩产压力,但边际上已存明显改善迹象。从盈利和估值层面看,当前均处于历史相对底部位置,安全边际充足;叠加政策加码助力宏观预期扭转,市场信心回暖下,看好化工板块配置价值。

原油:OPEC+对油价供给侧支撑减弱,中期油价中枢预计下移。根据6月OPEC会议:①制定2025年原油日产量目标:在不考虑额外减产的情况下,2025年OPEC+合计产量39.725百万桶/日,同比2024年减少80万桶/日(剔除安哥拉2024年目标产量后,实际30万桶/日的配额增长全部来自阿联酋)。②逐步退出部分自愿减产计划:OPEC+预计在2024Q4起按月逐步提高产量。9月5日,OPEC发布声明表示沙特、俄罗斯等八国一致同意将220万桶/日的自愿减产延长至11月末(2024年12月单月增产18万桶/日),一定程度上缓解炼厂检修高峰(10月-11月)原油供应过剩的问题,但增产方向不改。10月2日,最新JMMC会议上对原定于12月开始逐步提高18万桶/日的增产方案并未宣布任何改动,证实原油供给侧增加的大方向已基本确定,随着全球用油需求逐步转弱,中期看油价中枢或存一定的下行空间。关注:中国石化、中国石油、中国海油。

高产能释放周期渐入尾声,关注优质“成长+”白马。从投产周期上看,现阶段行业投产进度及扩产意愿均已明显放缓。资本开支方面,2024年前三季度基础化工行业资本开支总额同比-16.4%。季度维度上看,自2023Q4起行业单季度资本开支同比负增,到2024Q3已连续4个季度同比负增,且降幅持续扩大,反映各企业扩产意愿不断降低。在建工程方面,2021、2022年受益于行业高盈利催化,企业迎新一轮扩产高峰,在建工程同比分别+25.7%和+52.4%。2022Q4-2024Q2,行业在建工程单季度同比增

速连续7个季度下降。截至2024年三季度末,基础化工行业在建工程总计约4222.2亿元,同比+9.7%。固定资产方面,截至2024年三季度末,行业固定资产总额同比+15.2%,但从季度维度上看,自2023Q4起,行业固定资产同比增速已连续4个季度下降,反映本轮扩产周期内项目已陆续达产转固,尽管现阶段国内基础化工行业仍面临较重的供给侧扩产压力,但边际上已存明显改善迹象。关注:万华化学(成长+MDI)、华鲁恒升(成长+降本)、宝丰能源(成长+油煤套利)、卫星化学(成长+油气套利)等。

食品及饲料添加剂:刚性/韧性需求+供给格局好+低库存+价格触底,涨价逐渐成为全年主旋律。1)维生素:截至11月1日,VA、VB1、VB2、VB6、VB12、VC、VD3、VE、VK3产品价格分别为145、201、95、162.5、113、29、242.5、133、115元/千克,除VA、VB2、VE、VK3周环比-35、-9、+3、-2.5元/千克外,其余维生素产品价格周环比持平。深亏后厂商提价挺价,叠加不可抗事件/厂家检修/停报停签,涨价情绪在不同品种间蔓延。2)氨基酸:截至11月1日,赖氨酸、苏氨酸、色氨酸、蛋氨酸产品价格分别为11.2、12.2、53.5、19.95元/千克,周环比+0.1元/千克、+0.15元/千克、-1元/千克、持平。海外巨头被动停产或转产,阶段性供需紧平衡助力价格同比保持一定涨幅。3)甜味剂:截至11月1日,三氯蔗糖、安赛蜜、乙基麦芽酚、甲基麦芽酚产品价格分别为21、3.8、8.2、10.2万元/吨,周环比均持平。上半年出口展现较强需求韧性,但三氯蔗糖价格连续下跌击穿行业成本线,8月底以来行业提价,三氯蔗糖已进入涨价通道。关注:新和成、安迪苏、兄弟科技、浙江医药、花园生物、金禾实业、百龙创园。

轮胎:欧美替换市场景气高,需求旺盛带动业绩高增。在全球轮胎需求稳步增长的背景下,短期来看,原料成本仍处较高位,海运费边际缓解,美国双反影响减弱,中国轮胎仍有海外产能待释放,性价比优势依旧凸显,业绩望有持续向上的空间;长期而言,我们看好中国轮胎的未来发展将具备“品质+品牌+产能”优势,贡献业绩与估值的持续共振。根据钢联数据,截至11月1日,森麒麟山东半钢胎(990花纹205/55R16)批发价格为220元/条,同比-6.4%;赛轮轮胎山东全钢胎(XA11花纹12R22.5-18PR)批发价格为1000元/条,同比-2.0%。关注:赛轮轮胎、森麒麟、玲珑轮胎、通用股份、贵州轮胎等。

制冷剂:配额约束供给收缩,行业景气显著回暖。2024年我国三代制冷剂正式进入配额基线年,供给侧存显著收缩逻辑。截至11月1日,R22、R32、R134a、R125周环比持平、持平、+1500元/吨、持平,位于2017年以来的100.0%分位、100.0%分位、60.2%分位、25.3%分位。价差上看,R22、R32、R134a、R125周环比-374、-712、+723、-795元/吨,位于2017年以来的97.9%分位、97.7%分位、100.0%分位、22.0%分位。二代制冷剂配额削减进程加速、三代制冷剂配额政策落地。作为高市场集中度行业,现阶段龙头企业正加快整合获取更多配额,供给侧强约束下,行业景气度大幅提升,有望开启长景气周期。关注:巨化股份、三美股份、永和股份、昊华科技等。

MDI:地产企稳下价格价差中枢或有望上移。纯MDI方面,供方消息面较为安静,订单缓慢交付,而终端需求依旧低迷,下游企业开工变化不大,多消化前期低价原料库存为主,场内询盘买气冷清,整体需求仍待释放,临近月底结算,持货商观望心态较浓,主流价格维稳跟进。截至11月1日,纯MDI市场价18400元/吨,周环比持平,位于2009年以来的23.3%分位;价差12351元/吨,周环比+131元/吨,位于2009年以来的11.8%分位。聚合MDI方面,供方本周指导价持稳,下游入市采购情绪低迷,场内询盘买气不足,市场高价成交乏力,出货不畅下场内低价盘增加,市场商谈重心小幅下滑,加上供方货源释放缓慢、市场现货不多,持货商让利空间有限,整体波动受限。截至11月1日,聚合MDI市场价18200元/吨,周环比-50元/吨,位于2009年以来的26.0%分位;价差12151元/吨,周环比+81元/吨,位于2009年以来的20.2%分位。关注:万华化学。

长丝:行业供给侧增量显著放缓,上下游博弈下存一定需求后置。根据CCFEI和我们统计,2023年国内长丝产能净新增397万吨,当年度长丝总产能5425万吨/年,同比+7.9%,2019-2023年产能CAGR约6.8%。2024年行业扩产显著放缓,预计新增仅3套合计95万吨产能,考虑到部分装置因锅炉改造等环保因素停产/减产,且根据百川盈孚,2024年至今国内已有53万吨长丝产能退出,预计行业实际新增产量增量或更低。此外,受安全环保督察以及大规模设备更新行动的要求,自2024年5月

起,萧山、宿迁、嘉兴、桐乡等多地主流大厂装置出现持续性扰动,叠加头部大厂连续减产保价,行业供给侧改革或已开启。与此同时,自5月23日起,长丝头部大厂开启新一轮锚定长丝加工费的新限产保价模式,一口价政策托底盈利。近期行情上看,截至11月1日,国内POY、FDY、DTY价格分别为7050、7600、8600元/吨,周环比-100、-50、-100元/吨,位于2017年以来的31.2%、36.3%、31.3%分位;价差方面,POY、FDY、DTY价差分别为1356、1906、2906元/吨,周环比-33、+17、-33元/吨,位于2017年以来的36.4%、51.5%、40.8%分位。库存方面,截至10月31日当周,POY、FDY、DTY库存分别为13.7、18.0、19.9天。关注:新凤鸣、桐昆股份。

纯碱:供需趋于宽松,库存有所累积,价差表现较高点有所回落。根据隆众资讯,截至11月1日当周,国内纯碱周度产量约71.1吨,周环比-1.5万吨;工厂库存为167.8万吨,周环比+2.7万吨。价格价差上看,截至11月1日,轻质纯碱和重质纯碱产品价格分别为1458和1560元/吨,周环比均持平;氨碱法、联碱法、天然碱法价差分别约500、309、966元/吨,周环比+4、+3、+5元/吨。未来随着行业集中度进一步提高,在预期终端需求有所提升的背景下,推荐兼具成本和成长优势的天然碱龙头远兴能源。

钛白粉:随着海外反倾销调查影响陆续落地,行业出口景气度有待持续跟踪,重视龙头企业上游钛矿布局阿尔法。截至11月1日,国内钛白粉周度产量9.1万吨,周环比-0.1万吨;库存约29.7万吨,周环比+0.9万吨。价格价差上看,截至11月1日,硫酸法钛白粉和氯化法钛白粉均价分别约15250和17350元/吨,周环比均持平;对应价差分别约8685和7413元/吨,周环比+36和-138元/吨。关注钛矿自给稳步提升的高分红龙头龙佰集团。

农药:2024H1库存去化持续,2024H2有望企稳回升。全球去库逐步进入尾声,但需求低迷加剧供给过剩压力,上半年大多数原药品种价格跌至或跌破历史低位,而“买

涨不买跌”情绪进一步加剧了供需博弈。同时,上半年部分原材料价格上涨也增大了农药企业经营压力。截至11月1日,农药代表性产品草甘膦、草铵膦价格分别为2.4801和5万元/吨,周环比-181元/吨和持平。关注:扬农化工、润丰股份。

风险提示:宏观环境波动、需求不及预期、竞争格局恶化、政策不及预期、原材料或产品价格大幅波动、数据与实际情况偏差风险、使用的第三方数据信息更新不及时等。

微信扫一扫-立即使用

微信扫一扫-立即使用