中心思想

市场反转与医药板块的投资机遇

本报告核心观点指出,2024年9月市场迎来大级别反转行情,医药生物板块表现亮眼,跑赢沪深300指数。在财政、货币、地产等多重刺激政策的强势推动下,市场信心显著修复,医药板块作为过去三年跌幅最大的板块之一,迎来了2019年3月以来最大的单月涨幅。报告认为,牛市初显,医药板块具备极强的进攻性,其充分调整的“复苏”逻辑和科技创新驱动的“成长”逻辑有望吸引大量资金流入,建议投资者积极加大仓位。

双重驱动:复苏与成长主题下的配置策略

展望10月,报告强调应围绕“复苏”和“成长”两大主题加大配置。宏观政策对医药板块最直接的影响体现在“复苏”方面,包括对消费的刺激和投融资的恢复。消费医疗、创新药及其产业链(CRO/CDMO)、医疗设备以及超跌个股预计将受益。同时,在风险偏好提升和风格切换的背景下,“成长”主题下的创新药和GLP-1等赛道有望迎来估值扩张的持续行情。

主要内容

10月行业投资观点:政策组合拳提振市场信心

9月市场回顾与医药板块表现

2024年9月,医药生物板块上涨21.34%,同期沪深300上涨20.97%,医药板块跑赢沪深300约0.38%,位列31个子行业第18位。9月下旬以来,一系列财政、货币、地产刺激政策(如降准0.5pp、降息20pp、降低存量房贷利率约50pp、增加保障住房再贷款、创设互换便利操作及股票回购增持专项再贷款等)强势出台,推动市场整体迎来大级别反转。医药板块创下2019年3月以来最大单月涨幅,其中医疗服务、生物制品、医疗器械、医药商业、化学制药、中药等子板块分别上涨37.04%、22.85%、20.44%、20.44%、17.73%、16.29%。市场呈现“抢筹”状态,底部创业板、科创板标的涨幅更为突出。

10月展望:围绕“复苏”与“成长”加大配置

本轮政策组合拳的颁布节奏、见效速度和增量资金规模超市场预期,市场信心显著修复。报告预计本轮行情规模和持续时间有望超预期。

从“复苏”角度看,消费医疗最为受益,包括医疗服务、药店、消费类生产品、中药OTC等(如爱尔眼科、智飞生物、东阿阿胶等)。财政政策下投融资和设备招投标改善,利好创新药及其产业链CRO/CDMO、医疗设备(如药明康德、迈瑞医疗等)。资金面风险偏好提升,流动性改善,超跌个股有望反弹(如迪安诊断、诺唯赞等)。

从“成长”角度看,在风格切换和风险偏好提升背景下,创新药、GLP-1等成长赛道有望迎来估值扩张(如康方生物、贝达药业等)。

中泰医药重点推荐组合

10月重点推荐公司及9月表现

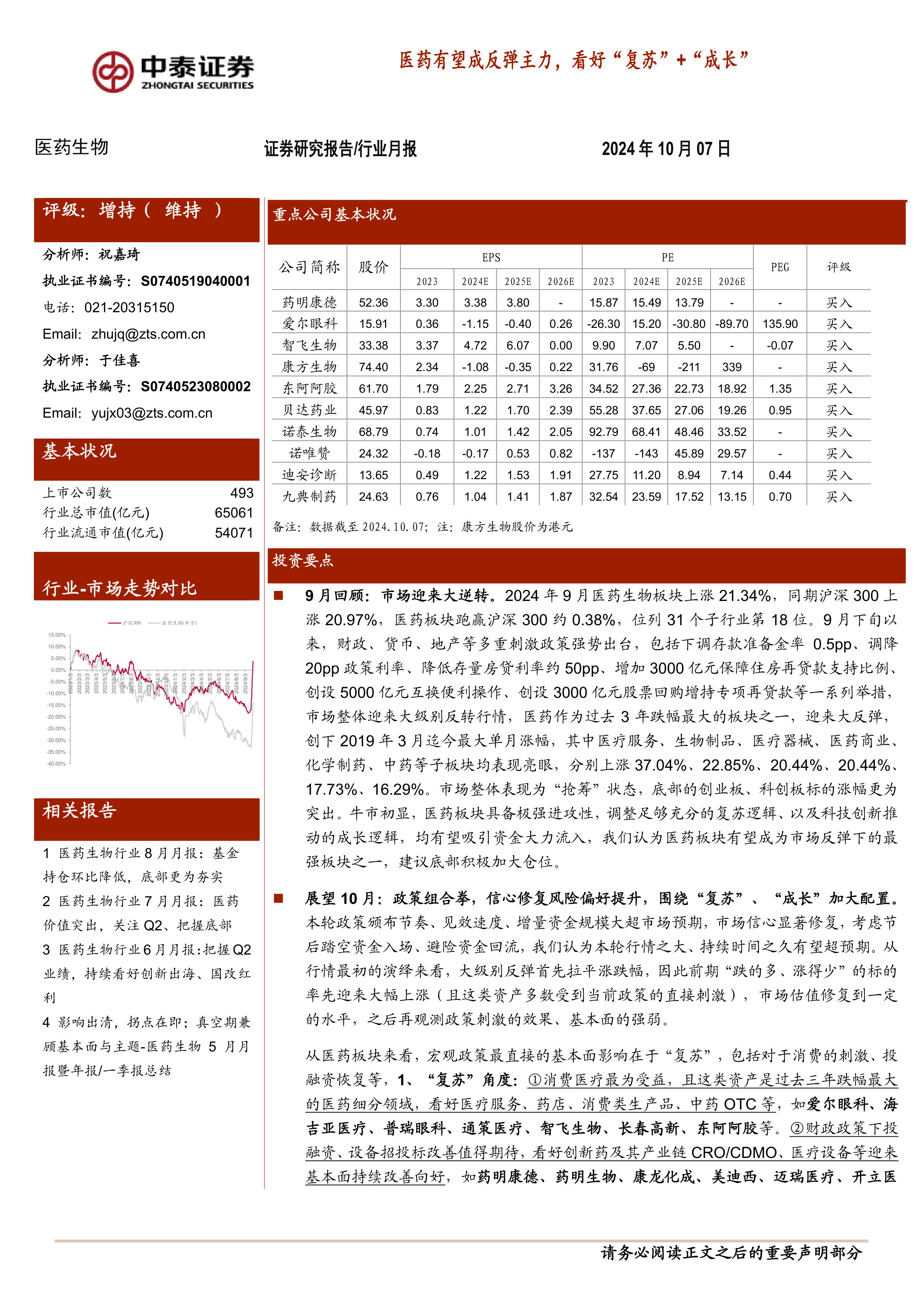

报告重点推荐了药明康德、爱尔眼科、智飞生物、康方生物、东阿阿胶、贝达药业、诺泰生物、诺唯赞、迪安诊断、九典制药等10家公司。中泰医药重点推荐组合9月平均涨幅为16.91%,跑输医药行业4.43%,其中康方生物(+39.71%)和贝达药业(+29.49%)表现亮眼。

行业热点聚焦

政策与学术会议推动行业发展

- 《关于推进健康乡村建设的指导意见》发布: 该意见旨在提升乡村医疗服务水平、公共卫生服务能力和中医药服务,预计将促进医保品种渠道下沉(如眼科、自免、代谢赛道),加强重点疾病防治,并扩大基层中医药服务供给。

- 2024年欧洲内科肿瘤学会(ESMO)年会召开: 多个国产新药重磅研究发布,包括百利天恒的BL-B01D1(EGFR×HER3 ADC)、科伦博泰的SKB264(TROP2 ADC)、康方生物的AK112(PD-1×VEGF双抗)和信达生物的IBI363(PD-1×IL-2α双抗),显示中国创新药研发实力。

- 《以患者为中心的罕见疾病药物研发试点工作计划》发布: “关爱计划”旨在推动罕见病药物研发,快速惠及患者,并有助于国内新机制药物在海外开展研究,重点关注亚盛医药、石药集团等相关企业。

- 2024拉斯克奖揭晓: 拉斯克基础医学研究奖授予cGAS-STING信号通路发现者,临床医学研究奖授予GLP-1类药物发现和开发者,公共服务奖授予HIV传播预防和治疗研究者。这预示着cGAS抑制剂、STING激动剂/拮抗剂、GLP-1产业链(如众生药业、华东医药、诺泰生物等)以及HIV防治相关领域(如艾迪药业)的药物开发将受到关注。

9月板块回顾与分析

医药板块收益与估值分析

2024年初至今,医药板块收益率为-7.2%,跑输沪深300约24.3%。但在9月,医药生物板块上涨21.34%,跑赢沪深300约0.38%。子板块中,医疗服务、生物制品、医疗器械、医药商业、化学制药、中药均实现上涨。

估值方面,以2024年盈利预测计算,目前医药板块估值23.7倍PE,相对全部A股(扣除金融板块)的溢价率为26.1%。以TTM估值法计算,医药板块估值28.2倍PE,低于历史平均水平(35.4倍PE),相对全部A股(扣除金融板块)的溢价率为36.7%。这表明医药板块当前估值处于相对低位。

附录

中药材价格追踪

成都中药材价格指数9月略有上涨1.36%,2024年初至今上涨2.56%。自2021年四季度以来,近八成中药材价格出现上涨,涨幅在10%到50%之间,贵细药材涨价更为明显。

行业风险因素分析

潜在风险提示

报告提示了三类风险:行业政策扰动风险(如优先审评、医保谈判、带量采购等政策执行不及预期)、药品质量风险以及研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

宏观政策驱动下的市场信心修复

本报告对2024年10月医药生物行业进行了专业而深入的分析。报告指出,9月市场在多重宏观刺激政策的推动下迎来大级别反转,医药板块作为前期跌幅较大的板块之一,实现了显著反弹,跑赢沪深300指数。这一表现得益于市场信心的修复和资金的积极流入。报告强调,当前医药板块具备强劲的进攻性,其估值已处于历史相对低位,为投资者提供了良好的配置机会。

医药板块的投资价值与风险考量

展望未来,报告建议投资者围绕“复苏”和“成长”两大核心主题进行配置。在“复苏”主题下,消费医疗、创新药产业链和医疗设备等领域将直接受益于宏观政策的刺激和投融资的改善。在“成长”主题下,创新药和GLP-1等高景气赛道在风险偏好提升的背景下有望实现估值扩张。同时,报告也聚焦了健康乡村建设、ESMO年会、罕见病药物研发试点和拉斯克奖等行业热点,揭示了政策导向和科技创新对行业发展的深远影响。尽管市场前景乐观,报告也提醒投资者关注政策扰动、药品质量和信息滞后等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用