报告摘要

市场表现:

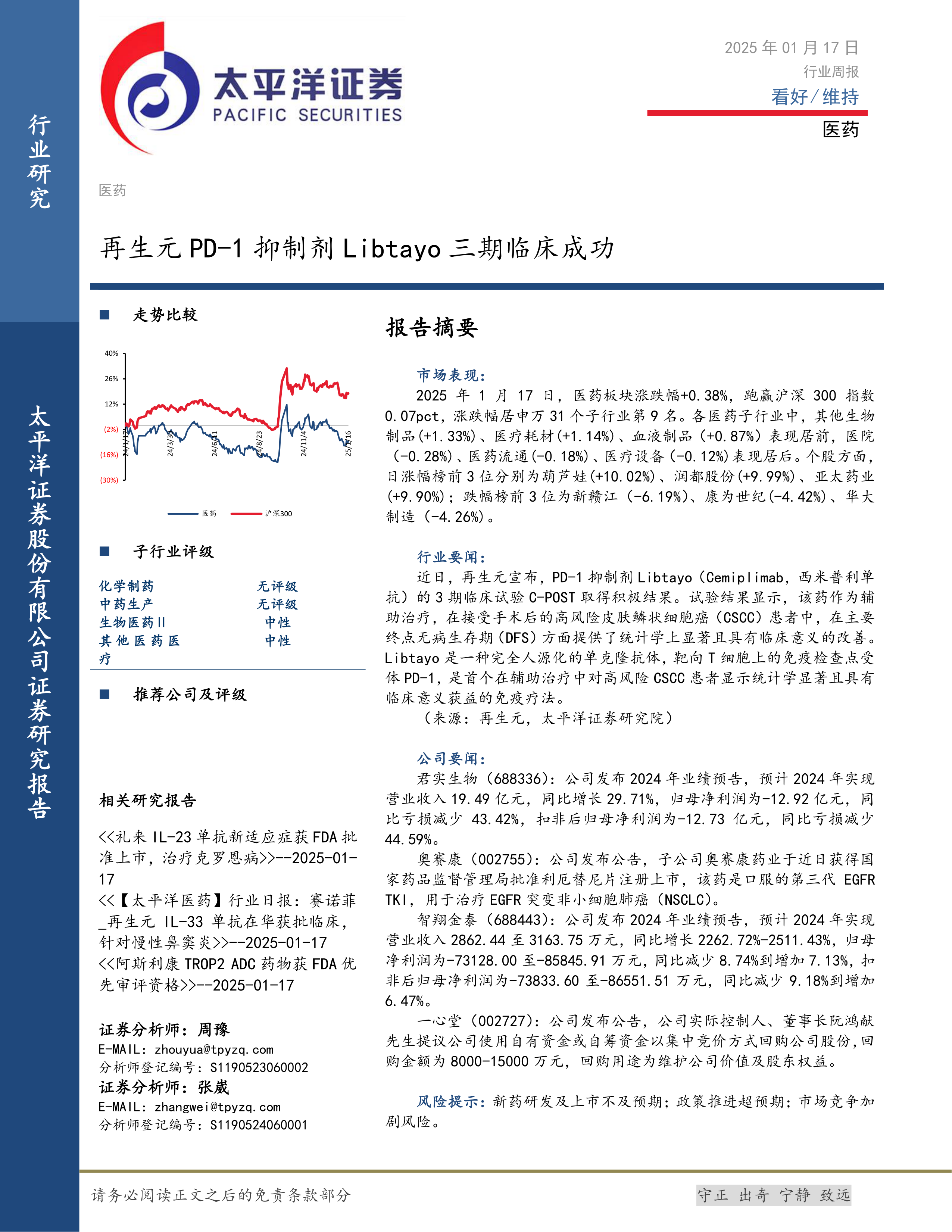

2025年1月17日,医药板块涨跌幅+0.38%,跑赢沪深300指数0.07pct,涨跌幅居申万31个子行业第9名。各医药子行业中,其他生物制品(+1.33%)、医疗耗材(+1.14%)、血液制品(+0.87%)表现居前,医院(-0.28%)、医药流通(-0.18%)、医疗设备(-0.12%)表现居后。个股方面,日涨幅榜前3位分别为葫芦娃(+10.02%)、润都股份(+9.99%)、亚太药业(+9.90%);跌幅榜前3位为新赣江(-6.19%)、康为世纪(-4.42%)、华大制造(-4.26%)。

行业要闻:

近日,再生元宣布,PD-1抑制剂Libtayo(Cemiplimab,西米普利单抗)的3期临床试验C-POST取得积极结果。试验结果显示,该药作为辅助治疗,在接受手术后的高风险皮肤鳞状细胞癌(CSCC)患者中,在主要终点无病生存期(DFS)方面提供了统计学上显著且具有临床意义的改善。Libtayo是一种完全人源化的单克隆抗体,靶向T细胞上的免疫检查点受体PD-1,是首个在辅助治疗中对高风险CSCC患者显示统计学显著且具有临床意义获益的免疫疗法。

(来源:再生元,太平洋证券研究院)

公司要闻:

君实生物(688336):公司发布2024年业绩预告,预计2024年实现营业收入19.49亿元,同比增长29.71%,归母净利润为-12.92亿元,同比亏损减少43.42%,扣非后归母净利润为-12.73亿元,同比亏损减少44.59%。

奥赛康(002755):公司发布公告,子公司奥赛康药业于近日获得国家药品监督管理局批准利厄替尼片注册上市,该药是口服的第三代EGFRTKI,用于治疗EGFR突变非小细胞肺癌(NSCLC)。

智翔金泰(688443):公司发布2024年业绩预告,预计2024年实现营业收入2862.44至3163.75万元,同比增长2262.72%-2511.43%,归母净利润为-73128.00至-85845.91万元,同比减少8.74%到增加7.13%,扣非后归母净利润为-73833.60至-86551.51万元,同比减少9.18%到增加6.47%。

一心堂(002727):公司发布公告,公司实际控制人、董事长阮鸿献先生提议公司使用自有资金或自筹资金以集中竞价方式回购公司股份,回购金额为8000-15000万元,回购用途为维护公司价值及股东权益。

风险提示:新药研发及上市不及预期;政策推进超预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用