中心思想

市场概览与行业韧性

本周(8月5日-8月9日)A股市场整体下行,上证综指、深证成指和中小板100指数均录得跌幅。在此背景下,基础化工(申万)指数表现出相对韧性,周跌幅为1.00%,跑赢上证综指0.48个百分点。行业内部结构性分化明显,申万化工7个二级子行业全部下跌,但23个三级子行业中有7个实现正增长。个股方面,泉为科技等涨幅居前,正丹股份等跌幅较大。化工品价格和价差亦呈现显著分化,维生素A等产品价格和苯胺等产品价差大幅上涨,而液氯价格和二甲醚价差则出现极端下跌。

投资主线与风险考量

报告强调了化工行业的四大投资主线:具备综合竞争优势的化工龙头企业、全球市场份额持续提升的轮胎行业、需求刚性的农化产品(特别是磷肥和农药),以及受益于配额制和全球需求增长的三代制冷剂。这些主线基于成本优势、技术积累、市场扩张、政策利好等因素。同时,报告也提示了原油及化工品价格大幅波动、地缘政治恶化、下游需求不及预期以及汇率波动等潜在风险,建议投资者审慎评估。

主要内容

化工市场表现与个股动态

行业整体表现分析

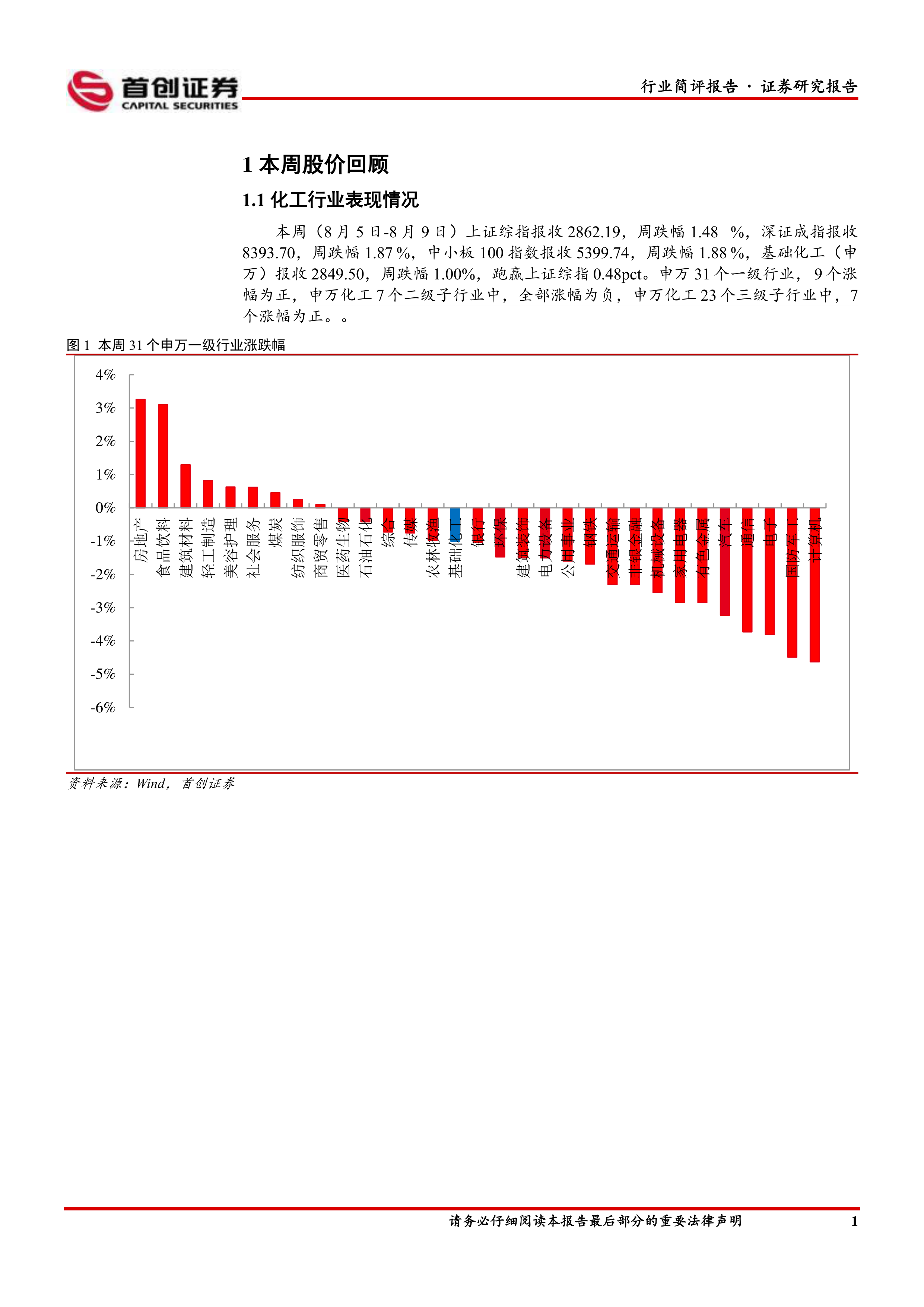

在2024年8月5日至8月9日的交易周内,中国股市主要指数普遍下跌。具体来看,上证综指收于2862.19点,周跌幅为1.48%;深证成指收于8393.70点,周跌幅为1.87%;中小板100指数收于5399.74点,周跌幅为1.88%。与此形成对比的是,基础化工(申万)指数报收2849.50点,周跌幅为1.00%,其表现优于上证综指0.48个百分点,显示出在市场普遍回调中的相对抗跌性。

从申万一级行业来看,31个行业中仅有9个实现正增长。在化工行业内部,7个二级子行业全部录得负增长,表明行业整体承压。然而,在23个三级子行业中,有7个实现了正增长,这揭示了化工行业内部存在结构性机会和分化。

化工行业个股涨跌幅情况

本周化工行业423家上市公司中,有141家股价上涨。涨幅居前的十只个股包括:泉为科技(+12.88%)、高争民爆(+11.70%)、宿迁联盛(+10.18%)、易普力(+10.02%)、ST红太阳(+9.90%)、保利联合(+9.75%)、汉维科技(+9.70%)、南京化纤(+9.20%)、雪峰科技(+8.85%)和中欣氟材(+7.91%)。其中,泉为科技作为一家专注于新型能源和先进光伏技术的高科技企业,表现尤为突出。

与此同时,跌幅居前的十只个股为:正丹股份(-25.84%)、建新股份(-14.01%)、康普化学(-10.94%)、德冠新材(-10.43%)、航锦科技(-10.04%)、乐通股份(-10.02%)、惠柏新材(-9.40%)、瑞丰高材(-9.05%)、和远气体(-9.01%)和华恒生物(-8.96%)。正丹股份的跌幅最为显著。

化工品价格与价差变动

主要化工品价格回顾

本周化工品价格呈现出显著的分化趋势。涨幅居前的产品主要集中在维生素领域,其中维生素A(50万IU/g)的国产和进口价格均录得27.27%的涨幅。生物素:2%:国产价格上涨12.50%。此外,硫磺温哥华FOB合同价上涨10.81%,NYMEX天然气(期货)价格上涨8.13%。

跌幅居前的化工品则包括液氯,其价格跌幅高达-118.81%,这一异常数据可能反映了市场供需的剧烈失衡或数据统计的特殊性。其他跌幅较大的产品有棉短绒(-12.37%)、硝酸(-6.06%)、三氯乙烯(-6.03%)和硫酸(-5.66%)。

化工品价差变化分析

在化工品价差方面,本周也出现了显著波动。苯胺价差录得63.83%的显著涨幅,TDI价差上涨23.89%,MTO价差上涨19.50%,环氧丙烷价差上涨8.73%,DMC价差上涨8.03%。这些价差的扩大通常意味着相关产品的盈利能力有所改善。

然而,部分产品价差则大幅收窄。二甲醚价差下降了惊人的-1446.67%,同样显示出市场极端波动。PX价差下降21.24%,PTA价差下降12.98%,MEG价差下降12.30%,苯乙烯价差下降8.85%。这些价差的收窄表明相关产品的盈利空间受到挤压。

上市公司公告与行业投资主线

重点上市公司公告汇总

本周多家化工行业上市公司发布了重要公告:

- 藏格矿业: 发布半年报显示,上半年归属于母公司所有者的净利润为12.97亿元,同比减少35.99%;营业收入为17.62亿元,同比减少37.0%。业绩出现明显下滑。

- 华峰化学: 半年报显示,上半年归属于母公司所有者的净利润为15.18亿元,同比增长11.74%;营业收入为137.44亿元,同比增长8.89%。公司业绩实现稳健增长。

- 华鲁恒升: 宣布将于2024年8月10日开始对一套煤气化装置及部分产品生产装置进行停车检修,预计持续20天左右。此次检修预计将影响公司营业收入约5亿元,占全年营业收入预算的1.47%左右,但公司表示不影响2024年度生产计划的完成。

- 玲珑轮胎: 决定开展境外(塞尔维亚)投资扩建项目,旨在进一步推动公司全球化产业布局,增加市场份额,提升企业综合竞争力。

- 金石资源: 半年报显示,上半年归属于母公司所有者的净利润为1.68亿元,同比增长32.54%;营业收入为11.19亿元,同比增长100.2%。公司业绩实现高速增长。

化工行业投资主线分析

报告提出了四条主要的化工投资主线,为投资者提供了明确的指引:

- 化工龙头企业: 报告认为,化工龙头企业不仅具备单纯的成本优势或技术优势,更在多年的发展和竞争中积累了全方位的优势。因此,持续看好其盈利能力和投资价值,建议关注万华化学、华鲁恒升、宝丰能源、卫星化学、龙佰集团、远兴能源等公司。

- 轮胎行业: 长期来看,全球轮胎需求稳中有升,国内轮胎企业凭借性价比优势在全球市场份额持续提升。短期内,国内外需求复苏,原料成本及海运成本回落,企业订单饱满,盈利能力修复。建议关注正处于海外快速扩张进程中的赛轮轮胎、森麒麟。

- 农化产品: 粮食价格高位运行,全球耕地面积稳步增长,农化产品需求具有刚性。磷肥受益于刚性需求叠加新能源新增需求,建议关注磷矿资源丰富的川恒股份、云天化、兴发集团。农药板块则建议关注有成本优势的低估值龙头扬农化工。

- 三代制冷剂: 2024年三代制冷剂生产销售按配额执行后,制冷剂配额将向龙头企业集中。在全球制冷剂需求增长的大环境下,制冷剂行业将迎来长期向上的景气周期。建议关注巨化股份、永和股份、三美股份、金石资源。

重点化工品价格与价差趋势

石油化工产品趋势

过去一年中,原油价格(WTI和布伦特)呈现出显著的波动性,但近期趋于稳定。乙烯、丙烯、丁二烯等海外大宗石化产品价格以及汽油、柴油、石脑油、燃料油的国内外价格均表现出周期性波动特征。纯苯、甲苯、二甲苯、苯乙烯等芳烃类产品的国内外价格走势基本一致,近期有所回升。

无机化工产品趋势

纯碱(轻质和重质)和烧碱价格在过去一年中波动较大,近期市场价格有所企稳。液氯价格本周出现大幅下跌,而盐酸价格则相对稳定。原盐价格在不同地区保持相对平稳的态势。

精细化工产品趋势

聚醚(软泡和硬泡)价格在过去一年中呈现下降趋势。己二酸价格及其价差、环氧丙烷价格及其价差、DMC价格及其价差、TDI价格及其价差、纯MDI价格及其价差、双酚A价格及其价差均显示出不同程度的波动,其中部分产品价差本周有所扩大,表明盈利能力有所改善。

有机原料产品趋势

甲醇、醋酸、醋酸酐等有机原料价格在过去一年中波动,近期甲醇价格有所回升。赖氨酸和蛋氨酸价格相对稳定。苯胺价格及其价差本周显著上涨,显示出较强的市场表现。

化肥农药产品趋势

尿素、氯化钾、磷酸一铵、磷酸二铵等化肥产品价格在过去一年中经历高位回落后趋于稳定。磷矿石价格保持相对高位。草甘膦、甘氨酸、草铵膦、麦草畏等农药产品价格在经历前期高位后有所回落,近期趋于平稳。

塑料产品趋势

天然橡胶和丁苯橡胶价格在过去一年中波动。PVC价格及其价差、钛白粉和钛精矿价格及其价差、PVA价格及其价差均呈现周期性波动,本周部分产品价差收窄。

化纤产品趋势

PTA、MEG、涤纶POY等化纤产品价格在过去一年中波动。己内酰胺价格及其价差、氨纶价格及其价差也显示出波动性。

氟化工产品趋势

二氯甲烷、三氯乙烯、R22、R134a等制冷剂产品价格在过去一年中波动较大。氢氟酸和萤石粉石价格在经历前期上涨后有所回落,近期趋于稳定。

风险提示

报告强调了多项潜在风险,包括原油价格大幅波动、化工品价格大幅波动、地缘政治形势恶化、下游需求修复不及预期以及汇率大幅波动。这些因素可能对化工行业的盈利能力和投资价值产生不利影响,投资者需密切关注。

总结

本周基础化工行业在整体市场下行中展现出相对韧性,跑赢大盘。行业内部结构性分化明显,部分细分领域如维生素A价格大幅上涨,而液氯等产品则显著下跌。价差方面,苯胺等产品价差扩大,二甲醚等产品价差大幅收窄。上市公司层面,金石资源和华峰化学业绩表现亮眼,而藏格矿业则面临业绩下滑。玲珑轮胎积极推进全球化布局,华鲁恒升进行计划性检修。

报告明确指出化工龙头企业、轮胎行业、农化产品以及三代制冷剂是当前值得关注的投资主线。这些领域分别受益于其综合竞争优势、全球市场份额提升、刚性需求以及政策红利。然而,投资者仍需警惕原油及化工品价格波动、地缘政治风险、下游需求不及预期以及汇率波动等潜在风险因素,以做出审慎的投资决策。整体而言,报告对基础化工行业持“看好”评级,但强调了结构性机会和风险并存的特点。

微信扫一扫-立即使用

微信扫一扫-立即使用