中心思想

行业表现与价格趋势概览

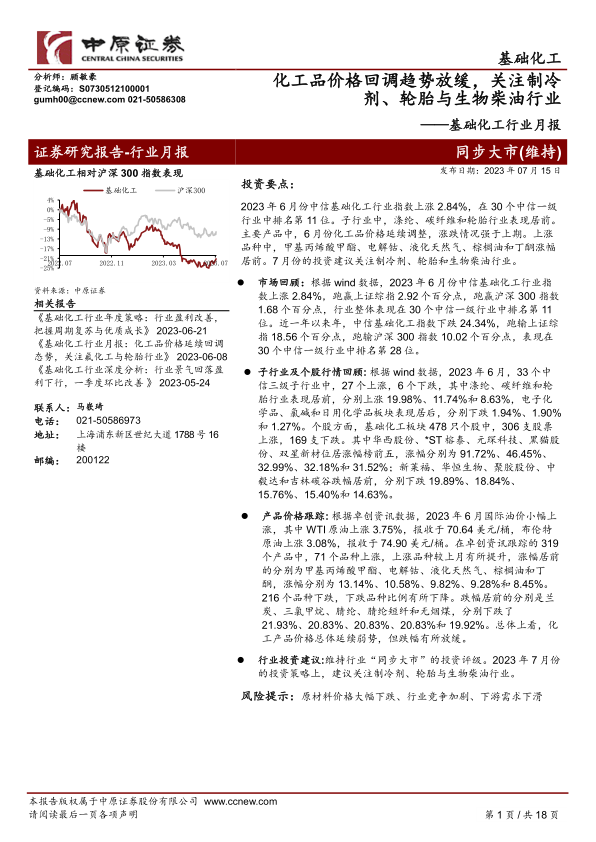

2023年6月,基础化工行业指数呈现温和上涨,跑赢大盘,但在过去一年中仍表现出显著的下跌趋势。子行业表现分化,涤纶、碳纤维和轮胎行业领涨,而电子化学品、氯碱和日用化学品表现滞后。化工产品价格总体延续弱势,但回调趋势有所放缓,部分产品如甲基丙烯酸甲酯、电解钴等涨幅居前,而兰炭、三氯甲烷等跌幅较大。

重点投资领域与未来展望

面对复杂的宏观经济环境和下游需求不足的挑战,报告维持行业“同步大市”的投资评级。展望7月,投资策略建议关注制冷剂、轮胎和生物柴油三大领域。这些领域分别受益于配额收紧、汽车出口增长及新能源车渗透率提升、以及节能减排趋势下的替代需求,有望在行业整体承压背景下实现盈利改善和增长。

主要内容

市场表现与子行业动态

基础化工行业指数表现分析

根据Wind数据,2023年6月份中信基础化工行业指数上涨2.84%,在30个中信一级行业中排名第11位,表现优于上证综指(2.92个百分点)和沪深300指数(1.68个百分点)。然而,从近一年的表现来看,中信基础化工指数下跌24.34%,跑输上证综指18.56个百分点,跑输沪深300指数10.02个百分点,在30个中信一级行业中排名第28位,显示出长期承压的态势。

子行业及个股行情回顾

2023年6月,在33个中信三级子行业中,27个实现上涨,6个下跌。其中,涤纶、碳纤维和轮胎行业表现突出,分别上涨19.98%、11.74%和8.63%。相比之下,电子化学品、氯碱和日用化学品板块表现居后,分别下跌1.94%、1.90%和1.27%。个股方面,基础化工板块478只股票中,306支上涨,169支下跌。华西股份、*ST榕泰、元琛科技、黑猫股份、双星新材位居涨幅榜前五,涨幅分别为91.72%、46.45%、32.99%、32.18%和31.52%。跌幅居前的个股包括新莱福、华恒生物、聚胶股份、中毅达和吉林碳谷,跌幅分别为19.89%、18.84%、15.76%、15.40%和14.63%。

宏观经济与行业要闻分析

工业企业利润与化工行业现状

国家统计局数据显示,5月份规模以上工业企业利润同比下降12.6%,降幅连续3个月收窄,显示出稳步恢复态势。然而,1-5月份,化学原料和化学制品制造业利润总额同比下降52.4%,石油、煤炭及其他燃料加工业下降92.8%,表明化工行业利润总体下降幅度较大。上半年,化学原料和化学制品制造业出厂价格同比下降9.4%,石油和天然气开采业价格下降13.5%,石油煤炭及其他燃料加工业价格下降8.1%,反映出大宗商品价格回落对行业利润的持续影响。

国际油价与碳市场动态

欧佩克预测2024年全球石油需求将增长2.2%,达到日均1.04亿桶,主要受中国经济持续复苏的预期驱动。然而,沙特和俄罗斯在7月宣布的进一步减产措施,在短期内未能有效提振国际油价,主要原因在于宏观风险引发的需求悲观预期。国内方面,我国已建立全球覆盖温室气体排放规模最大的碳市场,截至2023年6月30日,碳排放配额累计成交量达2.37亿吨,累计成交额109.12亿元,碳排放强度显著下降,显示出应对气候变化的积极进展。

重点公司动态与子行业发展

德国化工巨头巴斯夫因需求低于预期,大幅下调2023年销售额和盈利预期,预计销售额在730亿-760亿欧元之间,不计特殊项目的息税前收益为40亿-44亿欧元,远低于2022年水平,反映出全球化工品产量下降和工业产出增长放缓的趋势。有机硅DMC市场在经历2022年长达10个月的颓势后,于2023年初触底反弹,截至2月16日市场均价上涨4.04%,主要受益于基建地产复工、下游产业链回暖以及新能源车领域的需求增长。聚苯乙烯(PS)市场则因新增产能持续释放、成本支撑塌陷及需求不振,在6月份仍处于年内底部运行,上半年新增产能达95万吨/年,供需矛盾加剧。恒力石化拟分拆康辉新材上市,旨在优化主业结构,提升市场反应速度。美联新材计划发行可转债募集资金不超过10亿元,用于新能源及高分子材料产业化项目,发力锂电池、钠电池正极材料等领域。

化工产品价格波动与趋势

国际油价与主要化工品价格走势

2023年6月,国际油价小幅上涨,WTI原油上涨3.75%至70.64美元/桶,布伦特原油上涨3.08%至74.90美元/桶。卓创资讯跟踪的319个产品中,71个品种上涨,216个品种下跌,总体上化工产品价格延续弱势,但跌幅有所放缓。

涨跌幅居前产品分析

涨幅居前的产品包括甲基丙烯酸甲酯(13.14%)、电解钴(10.58%)、液化天然气(9.82%)、棕榈油(9.28%)和丁酮(8.45%)。这些产品的上涨可能受到特定供需关系或季节性因素的影响。跌幅居前的产品包括兰炭(-21.93%)、三氯甲烷(-20.83%)、腈纶(-20.83%)、腈纶短纤(-20.83%)和无烟煤(-19.92%),反映出部分大宗商品和化纤产品面临较大的市场压力。

行业估值与投资策略

行业估值水平分析

截至2023年7月14日,中信基础化工板块TTM市盈率(整体法,剔除负值)为18.90倍,低于2010年以来30.43倍的历史平均水平。在30个中信一级行业中,基础化工行业估值位居第13位。鉴于当前估值水平低于历史平均,报告维持行业“同步大市”的投资评级。

2023年7月投资建议

报告建议围绕三条主线进行布局:

- 优选各行业龙头,关注竞争优势较强的一体化企业:在安全、环保监管趋严和“双碳”目标背景下,具有产业链一体化、低排放、清洁发展优势的龙头企业有望持续提升市场份额。

- 关注制冷剂行业:第三代制冷剂即将进入配额生产阶段,行业无新增产能,海外供给收缩,叠加下游空调、冰箱需求增长,制冷剂行业供需有望好转,带动氟化工行业景气度提升。

- 关注轮胎行业:我国汽车产业竞争力提升,出口快速增长,新能源汽车浪潮拉动国产轮胎需求。同时,上游橡胶等原材料价格持续下跌及海运费下降,有望大幅降低轮胎行业成本,提升盈利。

- 关注生物柴油行业:在节能减排大趋势下,生物柴油作为化石基材料的替代品,具有可观的成长空间。

风险提示

报告提示了主要风险,包括原材料价格大幅下跌、行业竞争加剧以及下游需求下滑,这些因素可能对化工行业的盈利能力和市场表现产生不利影响。

总结

2023年6月,基础化工行业指数实现温和上涨,跑赢大盘,但近一年表现仍显弱势。子行业分化明显,涤纶、碳纤维和轮胎表现突出,而电子化学品等板块承压。宏观层面,工业企业利润持续改善,但化工行业利润降幅较大,出厂价格同比下降。国际油价受需求悲观预期影响,沙俄减产未能有效提振。国内碳市场建设取得显著进展。巴斯夫等国际巨头下调盈利预期,反映全球化工需求疲软。有机硅DMC市场在需求驱动下回暖,而聚苯乙烯市场因产能过剩和需求不振仍处低谷。美联新材等公司积极布局新能源材料。

在产品价格方面,6月国际油价小幅上涨,但化工产品价格总体延续弱势,跌幅有所放缓。甲基丙烯酸甲酯、电解钴等产品涨幅居前,而兰炭、三氯甲烷等跌幅较大。

鉴于当前行业估值低于历史平均水平,报告维持“同步大市”的投资评级。展望未来,建议投资者关注制冷剂、轮胎和生物柴油行业,这些领域在政策支持、供需改善和成本优化等多重利好因素下,有望实现较好的发展。同时,需警惕原材料价格波动、行业竞争加剧和下游需求下滑等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用