中心思想

行业现状:挑战与转型并存

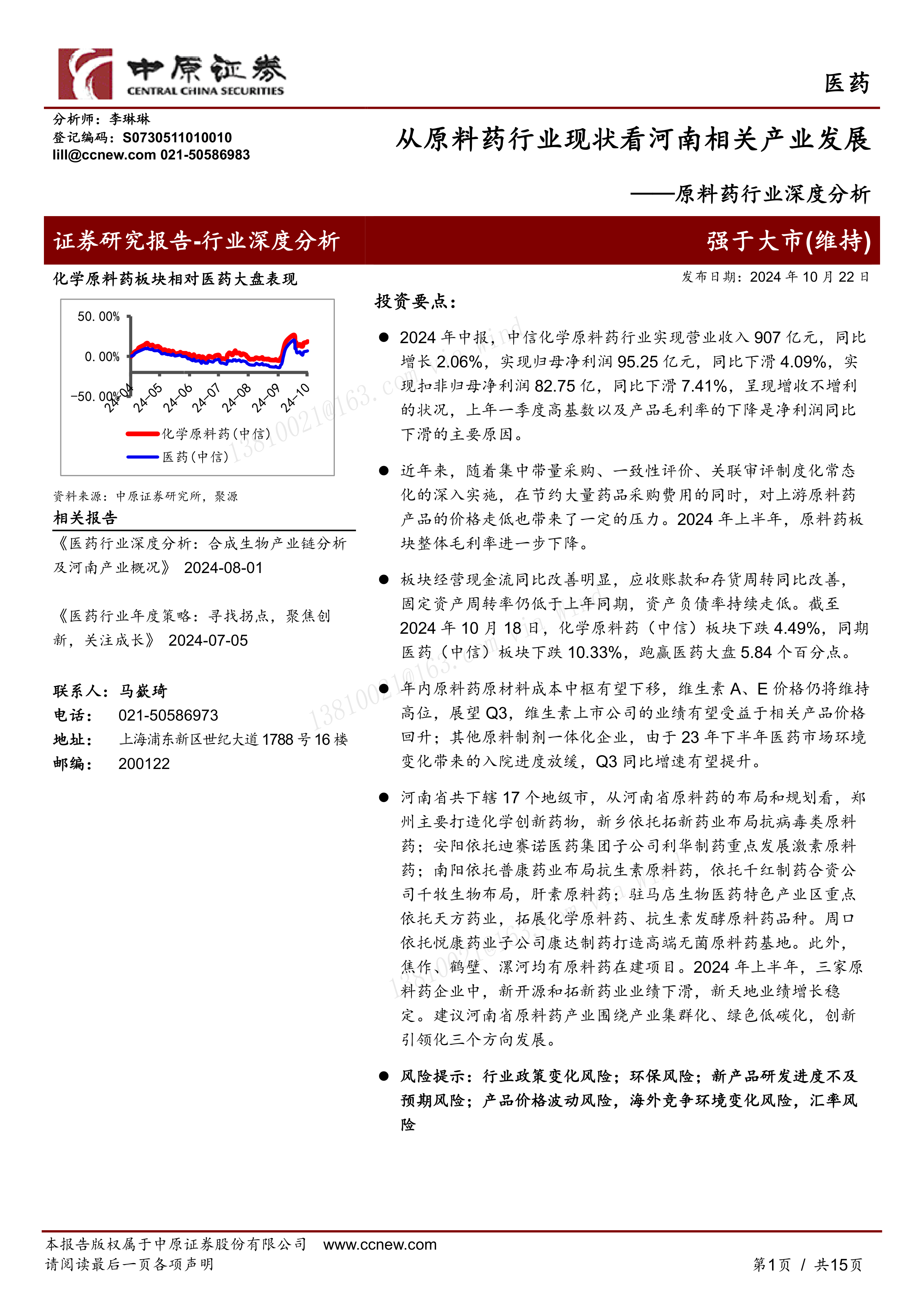

本报告深入分析了2024年上半年中信化学原料药行业的运行状况及未来发展趋势,并特别聚焦于河南省相关产业的现状与展望。报告指出,上半年化学原料药行业整体呈现“增收不增利”的局面,营业收入同比增长2.06%达到907亿元,但归母净利润同比下滑4.09%至95.25亿元,扣非归母净利润同比下滑7.41%至82.75亿元。这主要是由于去年同期的高基数效应以及产品毛利率的持续下降,而集中带量采购、一致性评价等政策的常态化实施,对上游原料药产品价格带来了显著压力。尽管面临利润下滑的挑战,行业在经营现金流方面表现出明显改善,同比增长24.72%达到97.11亿元,同时应收账款和存货周转效率提升,资产负债率持续走低,显示出财务状况的稳健性。然而,固定资产周转率的下降也反映出产能利用率的不足。在二级市场表现上,化学原料药板块跑赢医药大盘5.84个百分点,估值水平为54.85倍。

区域发展:河南产业升级路径

展望未来,原料药行业正经历深刻的转型升级。药物专利到期将持续推动仿制药市场增长,从而带动原料药及中间体市场规模的扩大,预计到2028年中国原料药行业规模将超过6800亿元。行业转型路径主要包括丰富产品品类、向下游制剂延伸实现全链条一体化,以及向CMO/CDMO(合同定制研发生产/合同定制生产)服务拓展。成本方面,年内原材料成本中枢有望下移,但受环保政策影响,维生素A、E等特定品种价格预计将维持高位。河南省作为重要的原料药生产基地,其产业布局呈现出区域特色化发展,例如郑州聚焦化学创新药物,新乡侧重抗病毒类原料药,安阳发展激素原料药,南阳布局抗生素和肝素原料药,驻马店和周口则分别拓展化学原料药、抗生素发酵原料药和高端无菌原料药。然而,河南省原料药产业在集群化、绿色低碳化和创新引领方面仍有提升空间。报告建议河南省产业应围绕这三个方向发展,以实现高质量和可持续增长,并积极招引创新龙头企业,构建开放创新生态。

主要内容

全国原料药市场表现与财务分析

2024年上半年行业业绩概览与财务健康度分析

根据中信化学原料药板块2024年中报数据,该行业在报告期内实现营业收入907.14亿元,同比增长2.06%,显示出营收的温和增长。然而,利润端表现不佳,归属于母公司股东的净利润为95.25亿元,同比下滑4.09%;扣除非经常性损益后的归母净利润为82.75亿元,同比下滑7.41%。这种“增收不增利”的状况,主要归因于上年一季度的高基数效应以及产品毛利率的普遍下降。报告指出,近年来随着集中带量采购、一致性评价、关联审评等政策的常态化深入实施,在有效节约药品采购费用的同时,也对上游原料药产品的价格带来了持续的下行压力,导致2024年上半年原料药板块整体毛利率进一步下降。

从细分企业表现来看,在原料药及中间体收入占比超过50%的34家上市企业中,上半年收入超过10亿元的企业有7家,包括新和成、普洛药业、浙江医药、新华制药、津药药业、东诚药业和司太立。其中,新和成和浙江医药作为维生素A和E的主要生产商,以及特色原料药企业新天地和司太立,其业务收入同比增速均超过15%,表现出较强的增长韧性。尽管上半年整体利润承压,但从2024年第二季度单季度数据来看,中信化学原料药板块合计实现营业收入459.57亿元,同比增长5.38%,环比增长2.68%;实现归母净利润51.57亿元,同比下滑3.53%,但环比增长18.05%,表明行业边际回暖的积极信号。

在财务健康度方面,行业表现出多重特征。2024年上半年,中信原料药行业经营现金流入净额达到97.11亿元,同比大幅增长24.72%,显著高于同期净利润,显示出经营现金流的明显改善。同时,运营效率有所提升,存货周转天数为152.45天,同比下降17.43天;应收账款周转天数为62.57天,同比下降2.14天,表明存货和应收账款周转速度加快。然而,固定资产周转率为0.83,较上年同期下降0.11个百分点,反映出整体产能利用率仍然较低。资产负债率持续走低,2024年中报为34.56%,较上年同期下降0.13个百分点,体现了企业财务结构的稳健性。此外,从期间费用率来看,销售费用率、管理费用率和财务费用率均低于近五年(2019-2023年)均值水平,这可能与医疗反腐以及整体经济背景因素有关。研发费用率则较近五年均值提升了近一个百分点,达到5.00%,凸显了在市场竞争加剧背景下,原料药企业对转型升级和技术创新的重视。

行业发展趋势、成本价格分析与Q3业绩展望

原料药行业的发展趋势呈现出多方面特点。首先,药物专利到期是推动原料药及中间体市场持续增长的重要驱动力。预计2020年至2024年间,专利到期药品的销售总额将高达1590亿美元,这将极大地促进国际通用名药物市场的发展,进而带动相关仿制药原料药市场的需求。根据前瞻产业研究院的数据,2022年中国化学原料药行业规模已超过5300亿元,预计到2028年将超过6800亿元;医药中间体市场规模在2020年为2090亿元,预计到2026年有望突破2900亿元。其次,原料药行业转型升级趋势明显。面对日益严格的环保要求、医保控费压力、集采和带量采购带来的成本控制及质量标准提升,以及国际市场减少对海外进口原料药依赖的呼吁,中国原料药产业正加速转型。主要的转型路径包括:通过丰富产品品类、扩充产品管线、增加产能以实现降本增效;选择切入下游制剂,打造上下游一体化全链条生产能力以优化成本;以及依托原有大规模化学合成优势和与药企的良好合作关系,向CMO/CDMO业务拓展。

在成本及价格走势方面,报告分析指出,年内原料药原材料成本中枢有望下移。2024年1月至9月,布伦特原油均价为82.05美元/桶,较上年同期下滑0.93%,考虑到OPEC+年底可能增产,中长期油价中枢或将下移。同时,玉米和大豆等发酵类原料药原材料价格也呈现下降趋势,1月至9月玉米平均价格为2308元/吨,同比下滑17%;大豆平均价格为4503元/吨,同比下滑13%,预计全年价格仍将承压,从而有望降低发酵类原料药的原材料成本。然而,维生素A和E的价格有望维持高位。2024年1月至9月,国内市场VE均价为88.09元/千克,同比上涨21%;维生素A均价为122.90元/千克,同比上涨41%。这主要受到环保政策的影响,特别是浙江省(VA和VE主要生产地,如浙江医药和新和成所在地)在2024年第四季度大气污染防治工作进入决战阶段,可能导致相关产品供应紧张,从而支撑价格高位运行。

对于Q3公司业绩展望,已公布三季报的普洛药业、国邦医药和海森药业均实现了收入和归母净利润的双增长。普洛药业前三季度营收92.90亿元(+9.30%),净利润8.70亿元(+2.15%);国邦医药营收44.18亿元(+9%),净利润5.79亿元(+18.36%);海森药业营收3.20亿元(+13.02%),净利润0.87亿元(+21%)。报告预计,维生素上市公司的业绩有望受益于相关产品价格回升;其他原料制剂一体化企业,由于2023年下半年医药市场环境变化导致的入院进度放缓,Q3同比增速有望提升。报告建议关注维生素A、E龙头企业,以及质量管理规范、技术能力领先、在研品种储备丰富的优质原料药标的。

河南省原料药产业布局与发展策略

河南省原料药产业现状与上市企业业绩分析

河南省作为中国重要的省份之一,其原料药产业布局呈现出明显的区域特色和专业化趋势。全省下辖17个地级市,在原料药领域各有侧重。郑州致力于打造化学创新药物高地;新乡依托拓新药业,重点布局抗病毒类原料药;安阳则依托迪赛诺医药集团子公司利华制药,重点发展激素原料药;南阳依托普康药业布局抗生素原料药,并与千红制药合资公司千牧生物共同布局肝素原料药;驻马店生物医药特色产业区重点依托天方药业,拓展化学原料药和抗生素发酵原料药品种;周口则依托悦康药业子公司康达制药,打造高端无菌原料药基地。此外,焦作、鹤壁、漯河等地也均有原料药在建项目,显示出河南省在原料药领域的积极投入和发展潜力。

然而,从河南省三家化学原料药上市企业2024年上半年的业绩表现来看,情况有所分化。

- 新开源(300109):上半年实现营业收入7.35亿元,同比下滑5.68%;归母净利润2.13亿元,同比下降18.79%。公司主要收入和利润来源是PVP(聚乙烯吡咯烷酮)产品,这是一种广泛应用于日用化工、医药、食品饮料、材料及新能源等领域的精细化工产品。2023年公司PVP销售收入为5.75亿元,同比下滑2.7%,显示出其核心业务面临一定压力。

- 拓新药业(301089):上半年业绩出现大幅下滑,实现营业收入2.19亿元,同比骤降66.70%;归母净利润为-178万元,较上年同期下降100.57%。公司半年报解释称,业绩大幅下降主要系部分抗病毒类原料药产品市场需求发生变化,导致销量和毛利率均大幅减少。拓新药业主要从事核苷(酸)类原料药及医药中间体的研发、生产及销售,在国内该领域具有较强实力,但市场波动对其影响显著。

- 新天地(301277):上半年业绩实现稳步增长,营业收入达到3.97亿元,较上年同期增长18.74%;归母净利润1.12亿元,同比增长18.98%。公司主要从事医药中间体、原料药和化学药品制剂的生产、研发和销售,在手性药物制备技术和绿色制备工艺方面具有优势,并以紧缺型、处于产品导入期和快速放量期的原料药品种作为发展重点,取得了良好的市场表现。

河南省原料药产业未来发展方向与策略建议

针对河南省原料药产业的现状和国家政策导向,报告提出了三个关键的发展方向:

- 产业集群化有待提升:国家发改委和工信部在2021年发布的《关于推动原料药产业高质量发展实施方案的通知》中明确提出,到2025年要打造一批有全球影响力的产业集聚区和生产基地。2022年工信部等九部门印发的《“十四五”医药工业发展规划》也强调,要在具备资源与环境承载能力的区域,建设高标准原料药集中生产基地,实现公共系统共享、资源综合利用、污染集中治理和产业集聚发展。目前,河南省原料药产业的集群化程度相对较低,未来需要加强规划引导,依托现有医药、化工产业园区,推动原料药生产主体集中、区域集聚,提升整体竞争力。

- 绿色低碳化是可持续发展的基础:原料药生产属于环境污染属性相对较强的产业,其可持续发展离不开工艺、产品和装备的绿色化和低碳化。2020年工信部等四部门发布的《推动原料药产业绿色发展的指导意见》提出,到2025年要显著提高绿色工艺生产的原料药比重,突破20项以上绿色关键共性技术,基本实现行业绿色生产技术替代,并建立绿色工厂、绿色园区、绿色管理标准评价体系。与原料药大省浙江相比,尽管浙江可用土地和环境容量指标有限,但其化工园区已步入优中选优阶段,项目水平高、创新能力强、能耗水平优、产业关联度高。河南省虽然环境容量指标相对宽松,但从产业长远可持续发展角度,仍需坚持引导产业绿色低碳化发展,推广绿色低碳技术装备,推动存量项目技术改造升级,形成生产效率高、资源消耗少、环境影响小、碳排放强度低的绿色生产方式。

- 创新助推产业升级:近年来,国家关于原料药的相关政策越来越强调创新的引领作用。《关于推动原料药产业高质量发展实施方案的通知》提到要推动包括工艺创新、模式创新在内的全面创新,培育产学研结合、上下游联动的创新体系,提高产业链供应链自主可控水平。《“十四五”医药工业发展规划》也强调要坚持创新引领,提升原料药创新工艺,促进产业向更高价值链延伸。2023年《质量强国建设纲要》也再次强调了创新在推动原料药高质量发展中的引领作用。目前原料药行业已步入创新引领发展的新阶段,河南省应抓住机遇,积极招引国内原料药创新龙头企业落地,在关键装备、绿色工艺、领军人才等领域提供奖励和支持,从而有望形成开放、活跃的创新生态,助推产业实现更高水平的升级。

总结

本报告对中国化学原料药行业在2024年上半年的表现进行了全面分析,并特别关注了河南省相关产业的发展。报告指出,全国原料药行业面临“增收不增利”的挑战,主要受高基数和政策性降价影响,但经营现金流改善、运营效率提升,显示出行业在转型中的韧性。成本方面,大宗原材料价格有望下行,而维生素A、E等特定品种因环保压力预计将维持高位。行业整体正向产品多元化、上下游一体化及CMO/CDMO服务转型升级。河南省原料药产业已形成区域特色化布局,但仍需在产业集群化、绿色低碳化和创新引领方面加大投入,以应对市场竞争和政策变化带来的风险,实现可持续高质量发展。

微信扫一扫-立即使用

微信扫一扫-立即使用