核心观点

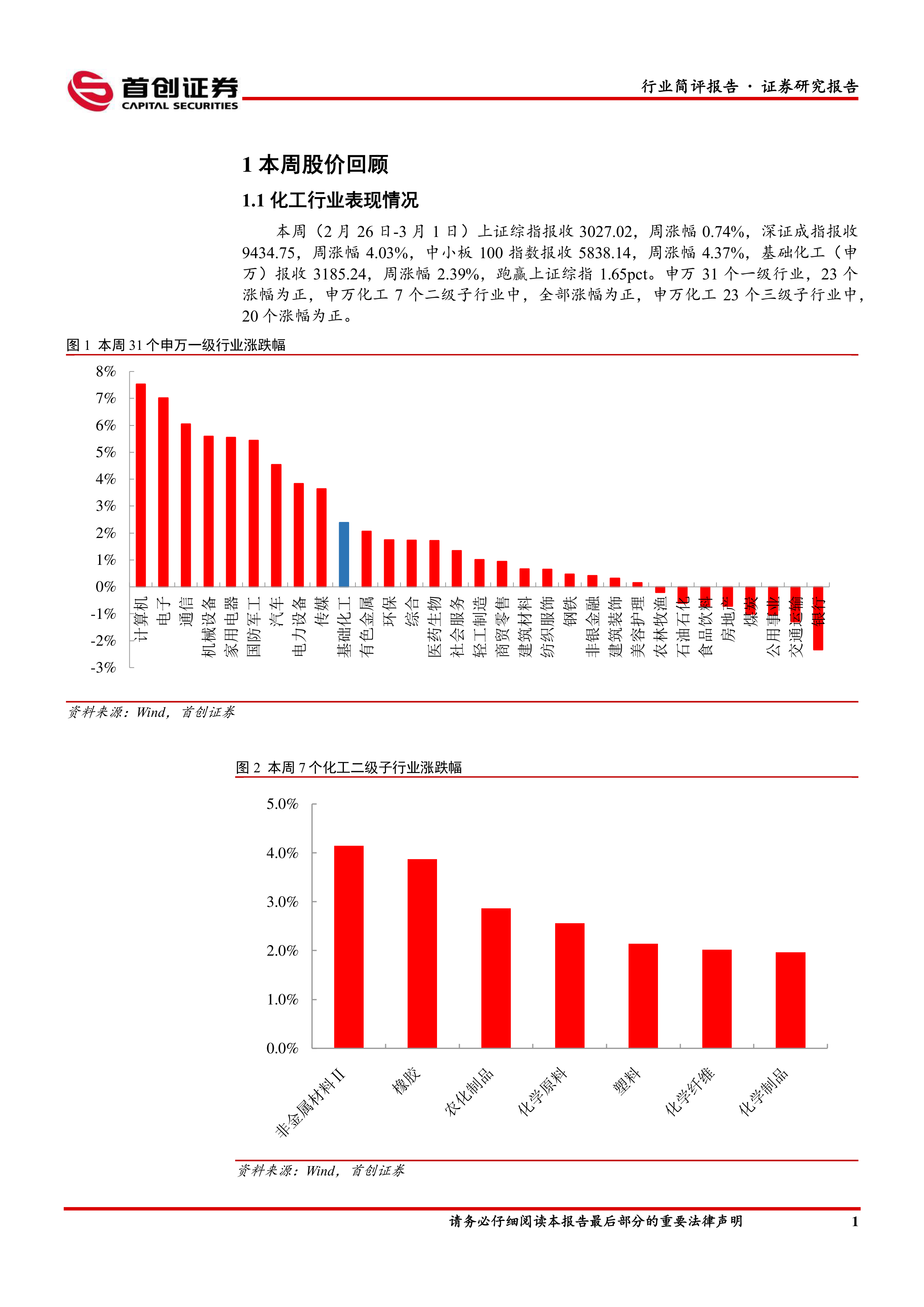

本周化工板块表现:本周(2月26日-3月1日)上证综指报收3027.02,周涨幅0.74%,深证成指报收9434.75,周涨幅4.03%,中小板100指数报收5838.14,周涨幅4.37%,基础化工(申万)报收3185.24,周涨幅2.39%,跑赢上证综指1.65pct。申万31个一级行业,23个涨幅为正,申万化工7个二级子行业中,全部涨幅为正,申万化工23个三级子行业中,20个涨幅为正。涨幅居前的个股有科创新源、凯大催化、利通科技、领湃科技、中触媒、扬帆新材、宏达新材、合盛硅业、科隆股份、中欣氟材。

化工品价格回顾:本周我们关注的化学品中价格涨幅居前的有硫酸(+20%)、NYMEX天然气(期货)(+16.03%)、液氯(+14.1%)、聚合MDI(+11.11%)、硫磺(+10.67%)。本周硫酸价格涨幅居前,华东、华南、西南、西北、华中地区酸价上调,当前酸企普遍库存中低位运行,下游磷肥市场春耕用肥在即,硫酸需求有所回暖,硫酸价格上涨。本周化工品跌幅居前的有氯化钾(-18.18%)、焦炭(-9.46%)、轻质纯碱(-6.82%)、重质纯碱(-6.38%)、丙烯酸甲酯(-5.77%)。

化工品价差回顾:本周化工品价差涨幅居前的有“PX(华东)价差”(+72.41%)、“DMC价差”(+33.17%)、“MTO价差”(+11.17%)、“PVA价差”(+8.94%)、“涤纶价差”(+8.86%)。本周DMC价差涨幅居前,主要由于前期行业亏损运行,部分企业降负生产,行业库存相对偏低,当前行业传统旺季即将来临,现货供应偏紧,DMC价格小幅上涨,成本端金属硅价格有所下调,DMC盈利情况有所改善,长期需关注下游需求改善情况。本周化工品价差降幅居前的有“二甲醚价差”(-93.33%)、“MEG价差”(-51.33%)、“双酚A价差”(-16.84%)、“尼龙6价差”(-16.68%)、“苯乙烯价差”(-14.6%)。

化工投资主线:

1、化工龙头企业具有的不仅是单纯的成本优势亦或是技术优势,而是在多年的发展和竞争进程中,围绕化工这一系统工程所做的全方位积累与提升,持续看好化工龙头企业的盈利能力和投资价值,建议关注万华化学、华鲁恒升、宝丰能源、卫星化学、龙佰集团、远兴能源。2、长期来看,全球轮胎需求稳中有升,而国内轮胎企业凭借性价比优势在全球的市场份额持续提升,短期来看,国内外需求复苏,原料成本及海运成本回落,企业订单饱满盈利能力修复,建议关注正处于海外快速扩张进程中的赛轮轮胎、森麒麟。

3、粮食价格高位,全球耕地面积稳步增长,农化产品需求刚性。建议关注钾肥资源丰富,产能稳步扩张的亚钾国际;磷肥刚性需求叠加新能源新增需求,建议关注磷矿资源丰富的川恒股份、云天化、兴发集团;农药板块建议关注有成本优势的低估值龙头扬农化工。

4、2024年三代制冷剂生产销售按配额执行后,制冷剂配额将向龙头集中,在全球制冷剂需求增长的大环境下,制冷剂行业将迎来长期向上景气周期。建议关注巨化股份、永和股份、三美股份、金石资源。风险提示:原油价格大幅波动;化工品价格大幅波动;地缘政治形势恶化;下游需求修复不及预期;汇率大幅波动。

微信扫一扫-立即使用

微信扫一扫-立即使用