投资要点:

2021 年 12 月份中信基础化工行业指数下跌 1.89%,在 30 个中信一级行业中排名第 27 位。子行业中, 钾肥、 涂料涂漆、锦纶行业表现居前。主要产品中, 12 月份化工品涨跌情况强于上期, 但总体依然呈现回调态势。上涨品种中,氯化锂、三氯甲烷、碳酸锂、二氯甲烷和四氯乙烯涨幅居前。 1 月份的投资策略上,建议关注产业链下游的改性塑料、涤纶长丝板块。

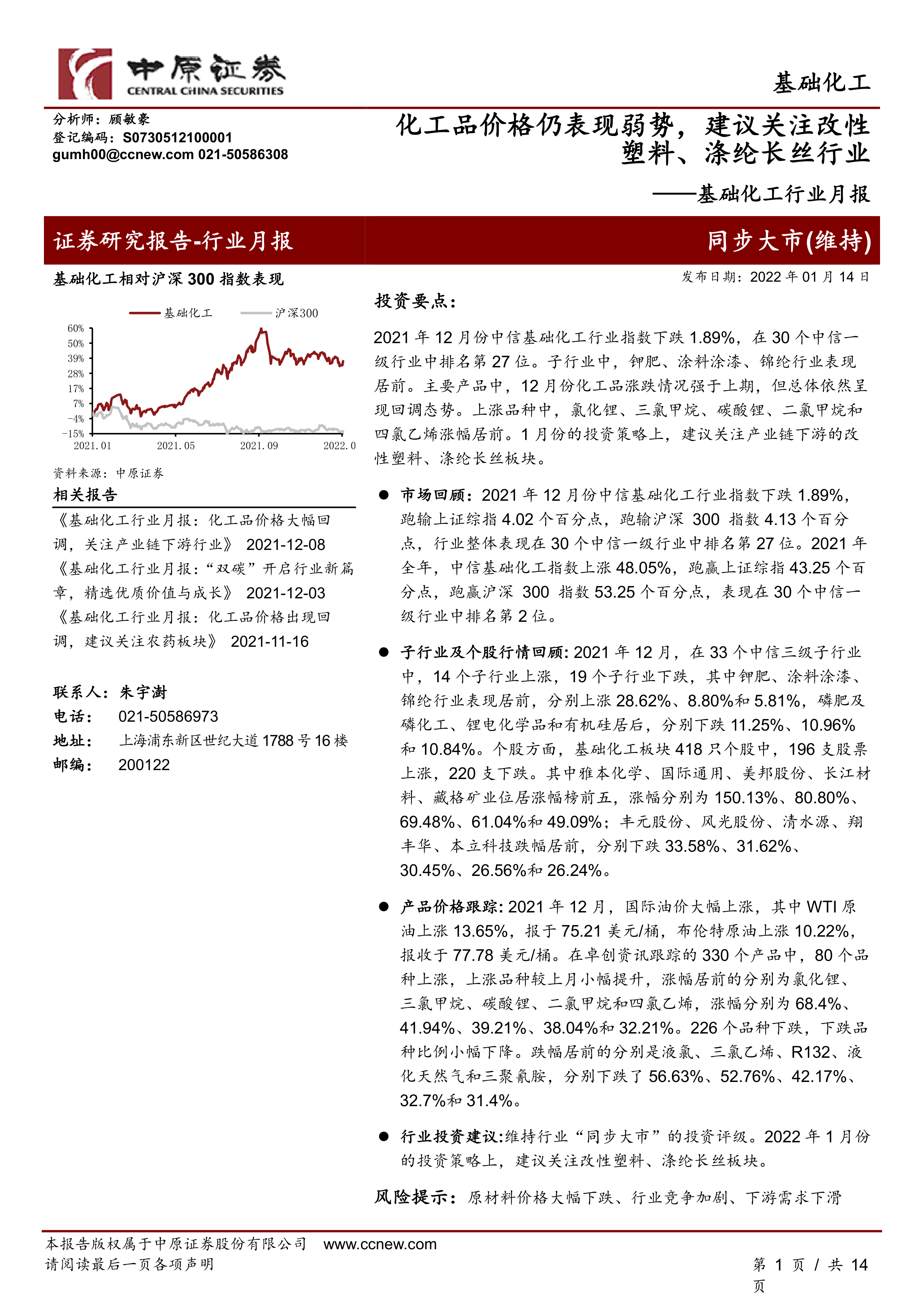

市场回顾: 2021 年 12 月份中信基础化工行业指数下跌 1.89%,跑输上证综指 4.02 个百分点,跑输沪深 300 指数 4.13 个百分点,行业整体表现在 30 个中信一级行业中排名第 27 位。 2021 年全年,中信基础化工指数上涨 48.05%,跑赢上证综指 43.25 个百分点,跑赢沪深 300 指数 53.25 个百分点,表现在 30 个中信一级行业中排名第 2 位。

子行业及个股行情回顾: 2021 年 12 月,在 33 个中信三级子行业中, 14 个子行业上涨, 19 个子行业下跌,其中钾肥、涂料涂漆、锦纶行业表现居前,分别上涨 28.62%、 8.80%和 5.81%,磷肥及磷化工、锂电化学品和有机硅居后,分别下跌 11.25%、 10.96%和 10.84%。个股方面,基础化工板块 418 只个股中, 196 支股票上涨, 220 支下跌。其中雅本化学、国际通用、美邦股份、长江材料、藏格矿业位居涨幅榜前五,涨幅分别为 150.13%、 80.80%、69.48%、 61.04%和 49.09%;丰元股份、风光股份、清水源、翔丰华、本立科技跌幅居前,分别下跌 33.58%、 31.62%、30.45%、 26.56%和 26.24%。

产品价格跟踪: 2021 年 12 月,国际油价大幅上涨,其中 WTI 原油上涨 13.65%,报于 75.21 美元/桶,布伦特原油上涨 10.22%,报收于 77.78 美元/桶。在卓创资讯跟踪的 330 个产品中, 80 个品种上涨,上涨品种较上月小幅提升,涨幅居前的分别为氯化锂、三氯甲烷、碳酸锂、二氯甲烷和四氯乙烯,涨幅分别为 68.4%、41.94%、 39.21%、 38.04%和 32.21%。 226 个品种下跌,下跌品种比例小幅下降。跌幅居前的分别是液氯、三氯乙烯、 R132、液化天然气和三聚氰胺,分别下跌了 56.63%、 52.76%、 42.17%、32.7%和 31.4%。

行业投资建议:维持行业“同步大市”的投资评级。 2022 年 1 月份的投资策略上,建议关注改性塑料、涤纶长丝板块。

风险提示: 原材料价格大幅下跌、行业竞争加剧、下游需求下滑

微信扫一扫-立即使用

微信扫一扫-立即使用