2022年7月份中信基础化工行业指数下跌2.60%,在30个中信一级行业中排名第16位。子行业中,碳纤维、无机盐和钛白粉行业表现居前。主要产品中,7月份化工品延续回落态势,涨跌情况弱于上期。上涨品种中,重苯、氮气、煤油、氩气和碳酸二甲酯涨幅居前。8月的投资策略,建议关注磷化工、农药、改性塑料和涤纶长丝行业。

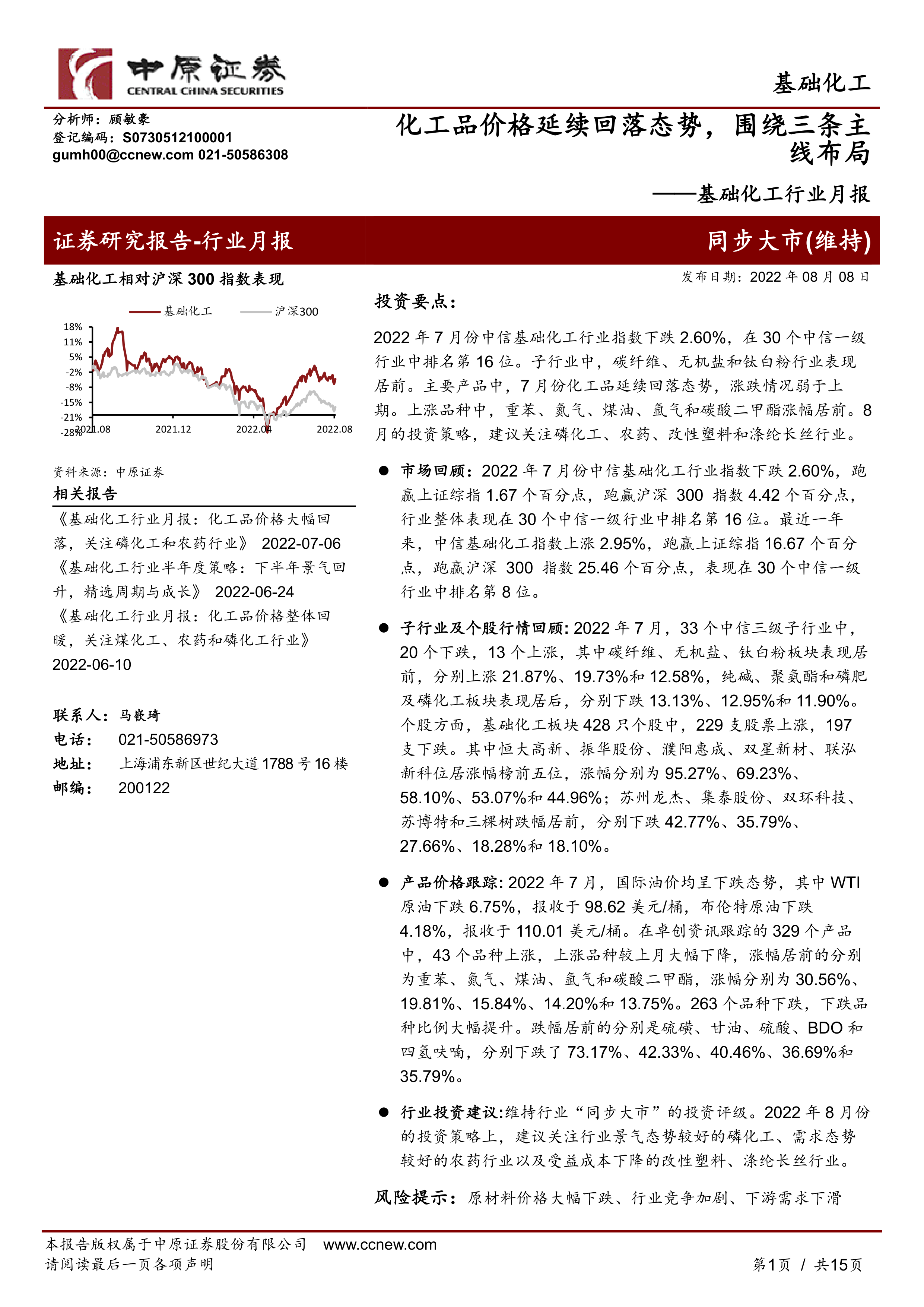

市场回顾:2022年7月份中信基础化工行业指数下跌2.60%,跑赢上证综指1.67个百分点,跑赢沪深300指数4.42个百分点,行业整体表现在30个中信一级行业中排名第16位。最近一年来,中信基础化工指数上涨2.95%,跑赢上证综指16.67个百分点,跑赢沪深300指数25.46个百分点,表现在30个中信一级行业中排名第8位。

子行业及个股行情回顾:2022年7月,33个中信三级子行业中,20个下跌,13个上涨,其中碳纤维、无机盐、钛白粉板块表现居前,分别上涨21.87%、19.73%和12.58%,纯碱、聚氨酯和磷肥及磷化工板块表现居后,分别下跌13.13%、12.95%和11.90%。个股方面,基础化工板块428只个股中,229支股票上涨,197支下跌。其中恒大高新、振华股份、濮阳惠成、双星新材、联泓新科位居涨幅榜前五位,涨幅分别为95.27%、69.23%、58.10%、53.07%和44.96%;苏州龙杰、集泰股份、双环科技、苏博特和三棵树跌幅居前,分别下跌42.77%、35.79%、27.66%、18.28%和18.10%。

产品价格跟踪:2022年7月,国际油价均呈下跌态势,其中WTI原油下跌6.75%,报收于98.62美元/桶,布伦特原油下跌4.18%,报收于110.01美元/桶。在卓创资讯跟踪的329个产品中,43个品种上涨,上涨品种较上月大幅下降,涨幅居前的分别为重苯、氮气、煤油、氩气和碳酸二甲酯,涨幅分别为30.56%、19.81%、15.84%、14.20%和13.75%。263个品种下跌,下跌品种比例大幅提升。跌幅居前的分别是硫磺、甘油、硫酸、BDO和四氢呋喃,分别下跌了73.17%、42.33%、40.46%、36.69%和35.79%。

行业投资建议:维持行业“同步大市”的投资评级。2022年8月份的投资策略上,建议关注行业景气态势较好的磷化工、需求态势较好的农药行业以及受益成本下降的改性塑料、涤纶长丝行业。

风险提示:原材料价格大幅下跌、行业竞争加剧、下游需求下滑

微信扫一扫-立即使用

微信扫一扫-立即使用