中心思想

市场概览与价格动态分析

本周(9月18日-9月22日)基础化工板块整体表现弱于大盘,申万基础化工指数下跌0.74%,跑输上证综指1.21个百分点。然而,部分化工品价格出现显著上涨,其中原盐以18.39%的涨幅居前,主要受矿盐库存低位、海盐持续消耗以及下游纯碱、烧碱补库需求推动。同时,二甲醚-甲醇价差大幅扩大105.00%,反映出原料甲醇价格下降而二甲醚市场价格稳定的态势。

投资策略与风险考量

报告建议关注化工行业的周期性主线和成长性主线。周期主线强调具备系统竞争优势的龙头企业,如万华化学、华鲁恒升等,受益于“双碳”背景下的供应约束和技术升级。成长主线则聚焦新能源领域,看好EVA和碳纤维相关标的,如联泓新科、吉林碳谷。此外,房地产政策发力带来的边际改善也为龙佰集团、远兴能源等公司带来关注机会。报告同时提示了原油价格、化工品价格、地缘政治、下游需求及汇率波动等潜在风险。

主要内容

1 本周股价回顾

化工行业整体表现

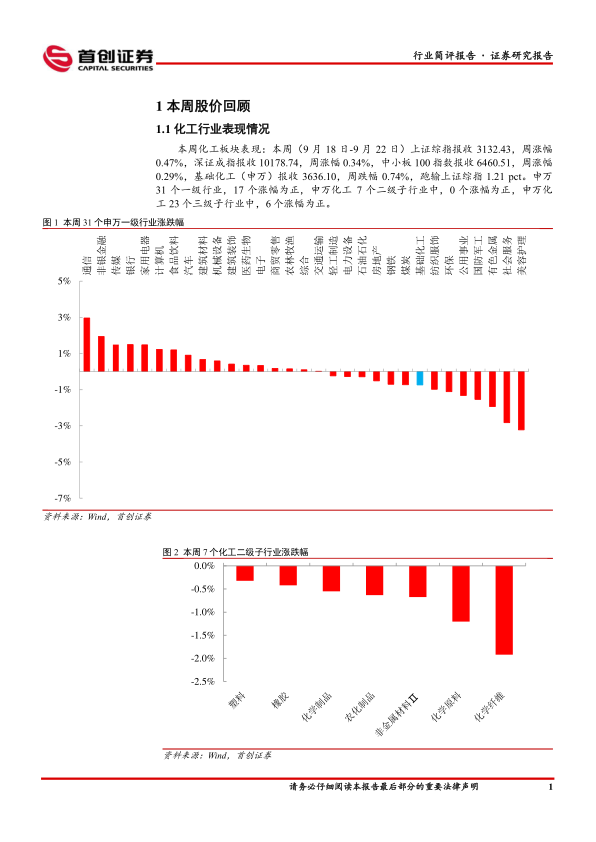

本周(9月18日-9月22日),上证综指、深证成指和中小板100指数均录得小幅上涨,涨幅分别为0.47%、0.34%和0.29%。相比之下,基础化工(申万)指数报收3636.10点,周跌幅为0.74%,跑输上证综指1.21个百分点。在申万31个一级行业中,有17个行业涨幅为正;申万化工7个二级子行业中,无一涨幅为正;申万化工23个三级子行业中,有6个涨幅为正。

个股涨跌情况分析

本周化工行业407家上市公司中,有169家股价上涨。涨幅居前的个股包括蓝丰生化(+14.71%)、天晟新材(+10.2%)、禾昌聚合(+9.8%)等,其中蓝丰生化作为国内重要的农药生产企业,在光气法农药领域具有领先地位。跌幅居前的个股有中核钛白(-18.66%)、中毅达(-13.77%)、七彩化学(-11.56%)等。

2 化工品价格回顾

化工品价格涨跌榜

本周关注的化学品中,价格涨幅居前的有原盐(+18.39%)、盐酸(+13.17%)、丙烯酸甲酯(+11.46%)、2-氯-5-氯甲基吡啶(+11.11%)和尿素(+8.89%)。原盐价格上涨主要得益于矿盐市场库存低位、华东地区库存趋紧、海盐库存持续消耗以及下游纯碱、烧碱装置开工稳定带来的补库需求。

价格跌幅居前的化工品包括锂电池电解液(-11.11%)、DMF(-9.09%)、电池级碳酸锂(-8.36%)、工业级碳酸锂(-8.09%)和国际汽油(-7.72%)。锂电池电解液价格下跌主要受原料六氟磷酸锂价格持续下降导致成本支撑不足,以及行业新增产能释放和新能源车增速放缓带来的供给压力。

价差变动分析

本周化工品价差涨幅居前的有“二甲醚-1.4甲醇价差”(+105.00%)、“醋酐-1.25醋酸价差”(+57.11%)、“尼龙6价差”(+51.98%)等。“二甲醚-1.4甲醇价差”大幅上涨,主要原因是二甲醚市场价格稳定,而原料甲醇因港口库存增加和下游需求不振导致价格下降,使得价差由负转正。

价差降幅居前的化工品包括“PX(韩国)-石脑油价差”(-1012.23%)、“苯乙烯价差”(-12.12%)等。“PX(韩国)-石脑油价差”跌幅居前,主要由于成本端国际原油价格高位震荡,而PX下游需求持续萎靡,导致价差亏损进一步扩大。

3 主要上市公司公告

重点公司动态

本周多家上市公司发布重要公告。卫星化学的α-烯烃“乙烯四聚高选择性制高纯1-辛烯中试技术开发”通过鉴定,达到国际先进水平,填补国内空白。吉林碳谷、盐湖股份、金禾实业、中核钛白、龙佰集团、远兴能源等公司发布了股份质押/解押、采矿权变更、可转债到期赎回、钛白粉调价、股权激励计划、对外担保、回购股份等公告。其中,中核钛白宣布自9月19日起全面上调各型号钛白粉销售价格,国内客户上调700元/吨,国际客户上调100美元/吨。远兴能源发布了2023年限制性股票激励计划,拟授予1.3亿股。山东海化被增设为指定纯碱交割厂库,有利于提高资产使用效率和市场竞争力。

4 重点关注行业的价格和价差

各细分领域价格与价差趋势

报告通过图表形式详细展示了多个重点化工细分行业的价格和价差走势,包括石油化工(如原油、乙烯、丙烯、丁二烯、汽柴油、石脑油、燃料油、纯苯、甲苯、二甲苯、苯乙烯)、无机化工(如纯碱、烧碱、液氯、盐酸、原盐)、精细化工(如聚醚、己二酸、环氧丙烷、DMC、TDI、纯MDI、双酚A)、有机原料(如甲醇、醋酸、醋酸酐、赖氨酸、蛋氨酸、苯胺)、化肥农药(如尿素、氯化钾、磷酸一铵、磷酸二铵、磷矿石、草甘膦、甘氨酸、草铵膦、麦草畏)、塑料产品(如橡胶、PVC、钛白粉、PVA)、化纤产品(如PTA、MEG、涤纶POY、己内酰胺、氨纶)以及氟化工产品(如二氯甲烷、三氯乙烯、R22、R134a、氢氟酸、萤石粉石)。这些图表提供了各产品及其上下游的价格和价差历史数据,反映了市场供需关系和盈利能力的变化趋势。

5 风险提示

潜在市场风险

报告提示了多项潜在风险,包括原油价格大幅波动、化工品价格大幅波动、地缘政治形势恶化、下游需求修复不及预期以及汇率大幅波动。这些因素可能对化工行业的盈利能力和投资价值产生不利影响。

总结

本周基础化工板块整体表现承压,但部分大宗化学品如原盐因补库需求而价格显著上涨,同时二甲醚-甲醇价差扩大,显示出结构性机会。锂电池电解液和碳酸锂价格则因成本下降和供给压力而继续走低。投资策略上,建议关注具备系统竞争优势的化工龙头企业(周期主线)以及新能源相关材料(成长主线),并留意房地产政策改善带来的相关标的。然而,投资者需警惕原油及化工品价格波动、地缘政治风险、下游需求不及预期以及汇率波动等宏观及行业风险。

微信扫一扫-立即使用

微信扫一扫-立即使用