中心思想

医药行业市场表现与政策导向

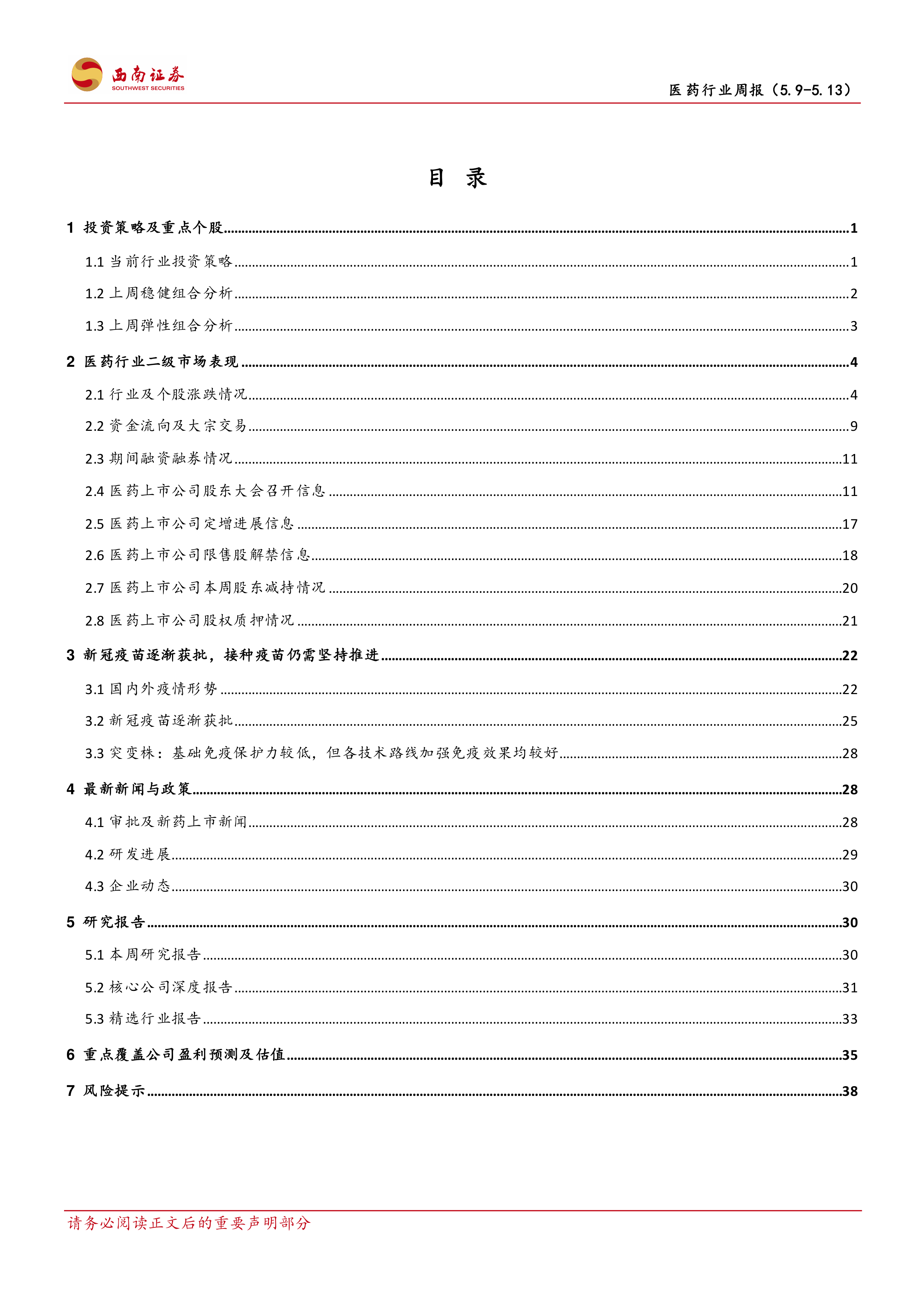

本周(5月9日至5月13日),医药生物行业指数表现出积极的复苏态势,整体上涨4.11%,跑赢沪深300指数0.8个百分点,在申万行业涨跌幅排名中位列第9。然而,从2022年初至今的累计表现来看,医药行业仍面临较大压力,下跌19.97%,跑输沪深300指数0.71个百分点,行业涨跌幅排名第21。当前医药行业的估值水平(PE-TTM)为25倍,相对全部A股溢价率为82.6%(环比增加2.01个百分点),相对沪深300溢价率为121.2%(环比增加4.99个百分点),显示出其估值仍处于相对高位。子行业方面,原料药、医疗研发外包和医药流通板块本周涨幅居前,分别达到11.0%、6.8%和6.3%。

政策层面,国家发展改革委于5月10日发布的《“十四五”生物经济发展规划》对医药行业构成了显著利好。该规划再次强调了生物医药领域在提高创新能力、完善产业链创新链方面的重要性,并着重推动疾病早期预防,以满足人民对生命健康的更高要求,为行业长期发展提供了坚实的政策支持。

后疫情时代投资主线与策略

随着上海疫情逐步好转并确立社会面清零目标,未来医药行业的投资主线将聚焦于疫情后的需求复苏。报告明确提出三大重点关注板块:一是中药板块,受益于政策支持和其消费属性;二是具备自主消费属性的板块,如我武生物、寿仙谷、爱美客等;三是疫情后复产复工相关的医疗设备和耗材板块,如楚天科技、东富龙、润达医疗、健麾信息、迈得医疗等。

此外,报告延续2022年年度策略,强调在医保压力常态化和后疫情时代,应重点寻找“穿越医保”和“疫情脱敏”的投资品种。具体而言,“穿越医保”品种包括通过持续创新和国际化有望穿越“医保结界”的药械龙头企业(如恒瑞医药、迈瑞医疗),以及不占医保的自费生物药、中药消费品、医美上游产品等针对ToC端的产品;产业链上游ToB端相对政策免疫,如创新产业链CXO板块、药机设备、药房自动化设备、耗材生产设备等设备板块,以及生命科学试剂耗材领域。而“疫情脱敏”领域则包括不受新冠干扰的疫苗品种或疫苗超跌品种;PEG小于1、长期基本面趋势向上的低估值或低预期的品种;以及此前受疫情影响、未来需求有望复苏的医疗服务品种。

主要内容

医药行业市场表现与投资策略深度解析

行业行情回顾与估值分析

本周(5月9日至5月13日),医药生物指数上涨4.11%,跑赢沪深300指数0.8个百分点,在申万行业涨跌幅排名中位列第9。然而,从2022年初至今的表现来看,医药行业累计下跌19.97%,跑输沪深300指数0.71个百分点,行业涨跌幅排名第21,显示出年初以来整体的弱势。

在估值方面,本周医药行业的PE-TTM为25倍,相对全部A股的溢价率为82.6%(环比增加2.01个百分点),相对剔除银行后的全部A股溢价率为38.4%(环比增加0.86个百分点),相对沪深300的溢价率为121.2%(环比增加4.99个百分点)。这表明医药行业估值仍处于相对高位。

子行业表现方面,本周12个子行业板块均实现上涨。其中,原料药子行业涨幅最大,达到约11.0%。医疗研发外包和医药流通子行业紧随其后,涨幅分别约为6.8%和6.3%。年初至今,医药流通子行业跌幅最小,仅为约1.5%。

政策利好与疫情复苏主线

5月10日,国家发展改革委发布《“十四五”生物经济发展规划》,再次强调了生物医药领域提高创新能力、完善产业链创新链的重要性,并推动疾病早期预防,以满足人民对生命健康的更高要求。这一规划为医药行业的长期发展提供了明确的政策支持。

疫情方面,上海市已确立在本月中旬实现社会面清零的目标,目前9000多家规模以上工业企业中,已有4400多家复工,占比接近50%。随着上海疫情逐步好转,报告重点关注疫情后需求复

微信扫一扫-立即使用

微信扫一扫-立即使用