中心思想

市场概览与价格趋势

本周中国化工产品价格指数(CCPI)小幅下跌0.5%至5021点,但申万化工指数上涨0.13%,领先沪深300指数2.58%,显示出化工板块的相对韧性。市场呈现结构性分化,碳酸二甲酯、醋酸等产品价格涨幅显著,而天然气、丙烯酸等则出现下跌。国际原油价格受地缘政治和全球疫情不确定性影响,窄幅弱势整理,未来可能继续震荡走低。

政策影响与投资机遇

宏观经济复苏、国际油价上涨及企业去库存共同推动了化工品价格的普涨,但目前市场已转向由确定性供需格局支撑的细分产品。报告强调了“碳中和”政策对化工行业的深远影响,指出虽然化工行业碳排放总量占比有限,但区域和细分产品差异显著,煤化工、大炼化等高碳排放行业将受影响,但具备资金和技术优势的龙头企业将强者恒强。清洁能源、新材料及碳捕捉等新技术将获得政策支持和市场关注,为相关企业带来投资机遇。报告重点推荐了万华化学、扬农化工、龙蟒佰利、山东赫达、联泓新科、三友化工等具有竞争优势和增长潜力的公司。

主要内容

市场概览与重点产品表现

本周(4.2-4.9)化工板块表现回顾

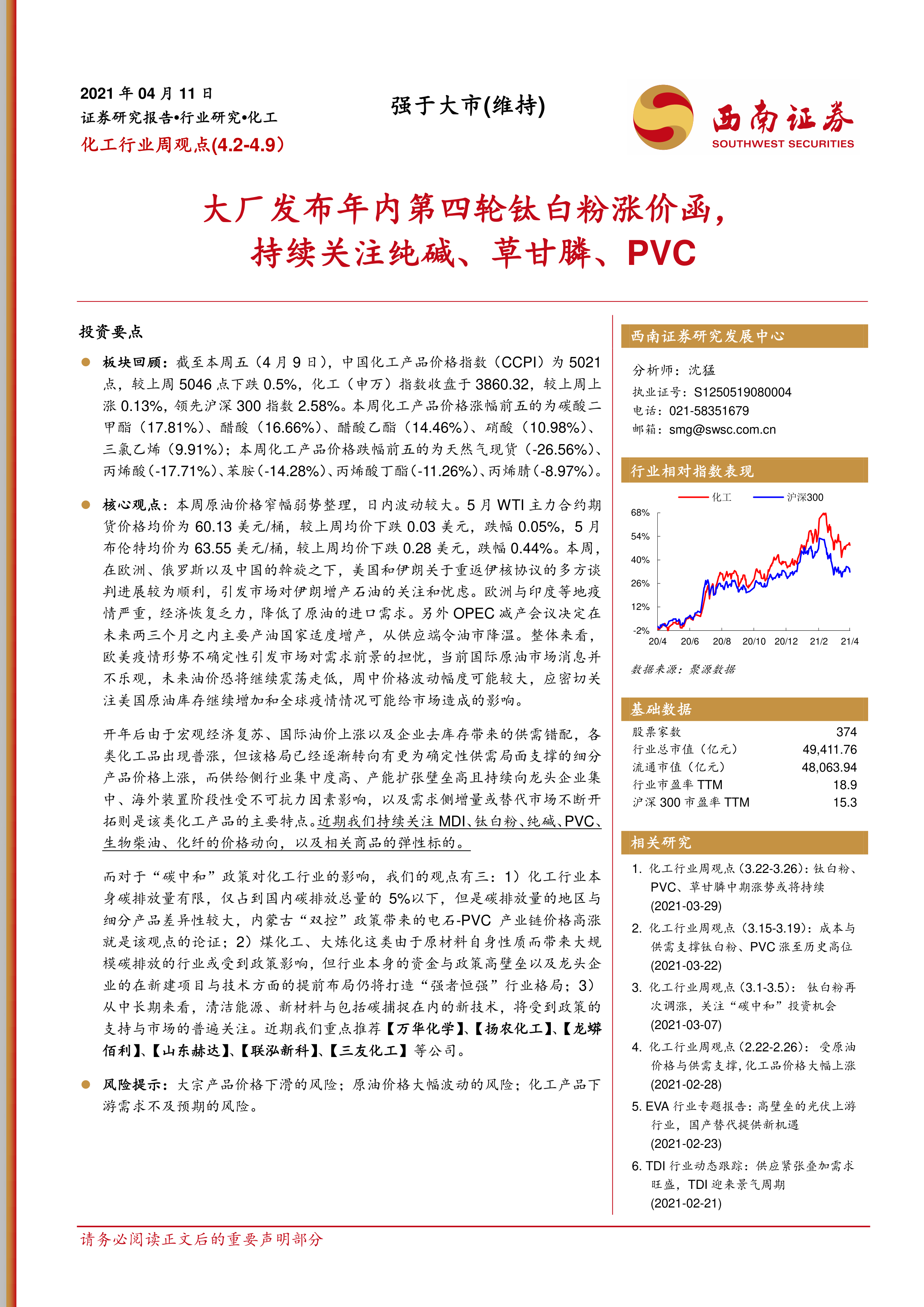

截至4月9日,中国化工产品价格指数(CCPI)为5021点,较上周下跌0.5%。同期,化工(申万)指数收盘于3860.32点,较上周上涨0.13%,领先沪深300指数2.58%。本周化工产品价格涨幅前五的分别为碳酸二甲酯(17.81%)、醋酸(16.66%)、醋酸乙酯(14.46%)、硝酸(10.98%)和三氯乙烯(9.91%)。跌幅前五的为天然气现货(-26.56%)、丙烯酸(-17.71%)、苯胺(-14.28%)、丙烯酸丁酯(-11.26%)和丙烯腈(-8.97%)。个股方面,申万化工个股涨幅前五为云南能投(35.15%)、澳洋健康(27.27%)、江苏索普(18.80%)、阿拉丁(18.00%)和鸿达兴业(18.00%)。

开年后,宏观经济复苏、国际油价上涨及企业去库存导致各类化工品普涨,但目前格局已转向有确定性供需支撑的细分产品。报告持续关注MDI、钛白粉、纯碱、PVC、生物柴油、化纤等产品的价格动向。

“碳中和”政策对化工行业的影响体现在三方面:1)化工行业碳排放量占国内总量的5%以下,但地区和细分产品差异大,如内蒙古“双控”政策导致电石-PVC产业链价格高涨;2)煤化工、大炼化等高碳排放行业将受政策影响,但龙头企业凭借资金和技术壁垒将保持“强者恒强”格局;3)清洁能源、新材料及碳捕捉等新技术将受到政策支持和市场关注。

钛白粉价格自2020年7月低位反弹,至年底涨幅近30%。2020年国内钛白粉消费量达244.7万吨,同比+30.3%;出口量121.4万吨,同比+21%。2021年1-3月,钛白粉产量94.3万吨,同比+41.5%;出口量20.1万吨,同比+15.5%。在国内外需求提振和成本支撑下,钛白粉行业已迎来四轮涨价,【龙蟒佰利】于4月11日再次发布涨价函,看好上半年高景气。

清洁能源政策下,乙烯-乙酸乙烯共聚物(EVA)作为光伏行业最大下游应用领域,预计2022年光伏料EVA需求量将达128.4万吨,推荐【联泓新科】。可降解塑料市场需求确定性强,预计2025年国内市场需求可达200万吨以上,PBAT与PLA将迎来约300亿市场空间,推荐【金丹科技】。

本周PVC市场重心上移,电石料SG-5主流成交价8897元/吨,环比上涨2.2%;乙烯料1000型主流成交价9460元/吨,环比上涨0.6%。行业整体开工率环比上升0.7个百分点至83.8%。2021年2月PVC出口14.5万吨,同比增幅达368.5%。基本面仍偏强,建议关注【中泰化学】、【新疆天业】、【君正集团】等电石-PVC一体化企业。

重点推荐公司包括:【万华化学】(全球MDI龙头,一季度归母净利润66.2亿元,同比+380.8%)、【扬农化工】(全球菊酯龙头,通过收购构建“研-产-销”一体化生态)、【龙蟒佰利】(全球钛白粉龙头,产能101万吨/年,拟建30万吨氯化法产能)、【山东赫达】(纤维素醚龙头,HPMC产能3.4万吨/年,拟建4.1万吨/年项目)、【联泓新科】(高端EVA胶膜生产商,Q1归母净利润同比+159%-174%)、【三友化工】(粘胶氯碱双龙头,Q4主营产品景气复苏)。

子板块深度分析与展望

MDI市场分析

本周聚合MDI华东均价19760元/吨,环比下跌1640元/吨;纯MDI华东均价22050元/吨,环比下跌1200元/吨。原材料纯苯均价环比上涨4.3%,苯胺均价环比下跌。行业纯MDI液相光气法装置税后毛利均值7169元/吨,环比下跌1603元/吨。国内外装置开工负荷受限,国内聚合MDI厂家整体开工负荷80%,环比下调2%。尽管万华化学4月挂牌价下调,但市场情绪逐渐回暖,中期现货紧张与长期格局未变。

钛白粉市场分析

受原材料成本增加影响,金红石型钛白粉主流报价19800-20800元/吨,环比上涨4.4%;锐钛型钛白粉主流报价17000-18000元/吨,环比上涨2.8%。钛精矿价格高位运行,1-2月累计进口63.1万吨,同比+14.8%。【龙蟒佰利】于4月11日发布年内第四轮涨价函,预计下周钛白粉价格继续上行。

纯碱市场分析

本周纯碱行情淡中偏稳,轻碱出厂均价1749元/吨,重碱主流终端价1900-2000元/吨,基本与上周持平。供应端,检修减产涉及产能540.5万吨,整体开工率85.4%,环比下降1%。国内纯碱厂家整体库存87-88万吨,环比增加2.65%。需求端,浮法玻璃均价2292.63元/吨,环比上涨0.56%;光伏玻璃价格偏弱运行。2月纯碱出口6.7万吨,同比下降20.62%。厂商盈利可观,预计短期内纯碱价格窄幅波动。

PVC市场分析

本周PVC市场重心上移,电石料SG-5主流成交价8897元/吨,环比上涨2.2%;乙烯料1000型主流成交价9460元/吨,环比上涨0.6%。行业开工率83.8%,环比上升0.7%。电石出厂价下调150-250元/吨。下游需求提升,但抵触情绪增加。2月PVC出口14.5万吨,同比增幅达368.5%。基本面仍偏强。

EVA市场分析

本周EVA市场报盘稳定,货源偏紧。发泡料价格在19800-20500元/吨,电缆料在20500-21000元/吨。原材料成本高企。开工率45.42%,环比下降4.04%,供给紧张。下游采购维持刚需。预计未来国内市场或延续弱势下行趋势。

草甘膦市场分析

本周草甘膦市场上涨延续,95%原药主流成交价32250元/吨,环比上涨1.6%,较去年同期上涨53.6%。企业开工率84.1%,周供应量约1.28万吨。2月有机磷除草剂出口4.2万吨,同比+21.7%。外贸需求良好,厂商订单已排至6月底。毛利率环比增加1.3%至20.1%。预计市场或以整理为主。

环氧丙烷市场分析

周内环氧丙烷市场止跌反弹,华东主流送到价18000元/吨,环比下跌2.2%。库存10000吨,环比减少19.4%。原材料液氯价格高位回落,丙烯价格上涨。聚醚价格随环丙反弹。预计下周环丙市场以高位整理为主。

生物柴油市场分析

本周生物柴油市场均价8143元/吨,环比下滑1.0%。2021年均价约7088元/吨,较2020年上涨7.5%。2月出口10.2万吨,环比+2.1%,同比+58.5%。欧洲是最大消费和进口国,混掺比例达10%,供需缺口超200万吨。国内交通运输领域柴油年消费量超1亿吨,未来需求空间巨大。

氨纶市场分析

本周氨纶价格小幅上行,20D、30D、40D氨纶市场均价分别为83500、74000、64000元/吨,与上周持平。行业平均开工水平9成,库存18天。原材料PTMEG守价运行,纯MDI重心下移。预计下周氨纶市场持稳运行。

粘胶短纤市场分析

本周粘胶短纤价格微跌,纺织类纤维中、高端市场均价15650元/吨,环比跌0.25%。原材料溶解浆价格高位企稳。开工率下行9%至73%左右,库存8.5天。2月进口1.5万吨,同比+20.56%;出口3.48万吨,同比+29.46%。预计短期内粘胶短纤价格波动不大。

涤纶长丝市场分析

原材料方面,原油价格弱势调整,PTA现货周均价4309元/吨,环比下降3.01%;乙二醇华东现货周均价5254元/吨,环比上涨2.10%。涤纶长丝价格稳中偏强,POY均价7636元/吨,环比涨0.76%;DTY均价9325元/吨,环比涨0.38%;FDY均价7806元/吨,环比涨0.40%。行业开工率88.64%,略微下降0.3%。江浙织机综合开工率86.28%,环比上升0.61%。产销情况好转,产销量74.79%,环比上升2.8%。2月出口19.64万吨,同比增长35.15%。POY利润879.94元/吨,环比下行4.88%。预计下周涤纶长丝价格大稳小动。

化肥品种市场分析

尿素市场小幅下跌,大颗粒尿素出厂均价2085元/吨,环比下滑0.5%。行业总体开工率73.1%,环比上涨1.5%。主要企业库存持续减少3.9%至27.2万吨。预计下周行情以稳为主。

磷肥市场弱稳运行,一铵出厂均价2463元/吨,环比下滑0.6%;二铵出厂均价3188元/吨,环比下滑1.9%。一铵库存环比增加5.9%,二铵库存环比增加187.5%。2月一铵出口同比增幅90.7%,二铵出口同比增幅113.1%。预计下周一铵维稳,二铵价格或继续下滑。

钾肥市场稳中有涨,氯化钾边贸62%俄白钾2100元/吨,环比上涨50元/吨。预计下周钾肥市场或弱稳运行。

复合肥市场延续上涨,全国45%出厂均价2429元/吨,环比上涨1.0%。企业开工率降低3.4%至48.1%。2月出口同比+34.3%。毛利率10.6%,环比增加0.2%。预计下周涨价将逐步落实。

总结

本周化工市场呈现分化态势,中国化工产品价格指数(CCPI)小幅下跌0.5%,但申万化工指数逆势上涨0.13%,领先沪深300指数。原油价格受地缘政治和疫情影响弱势整理,预计未来将继续震荡走低。在宏观经济复苏和去库存背景下,化工品普涨格局正转向细分产品价格上涨,高行业集中度、高

微信扫一扫-立即使用

微信扫一扫-立即使用