核心观点

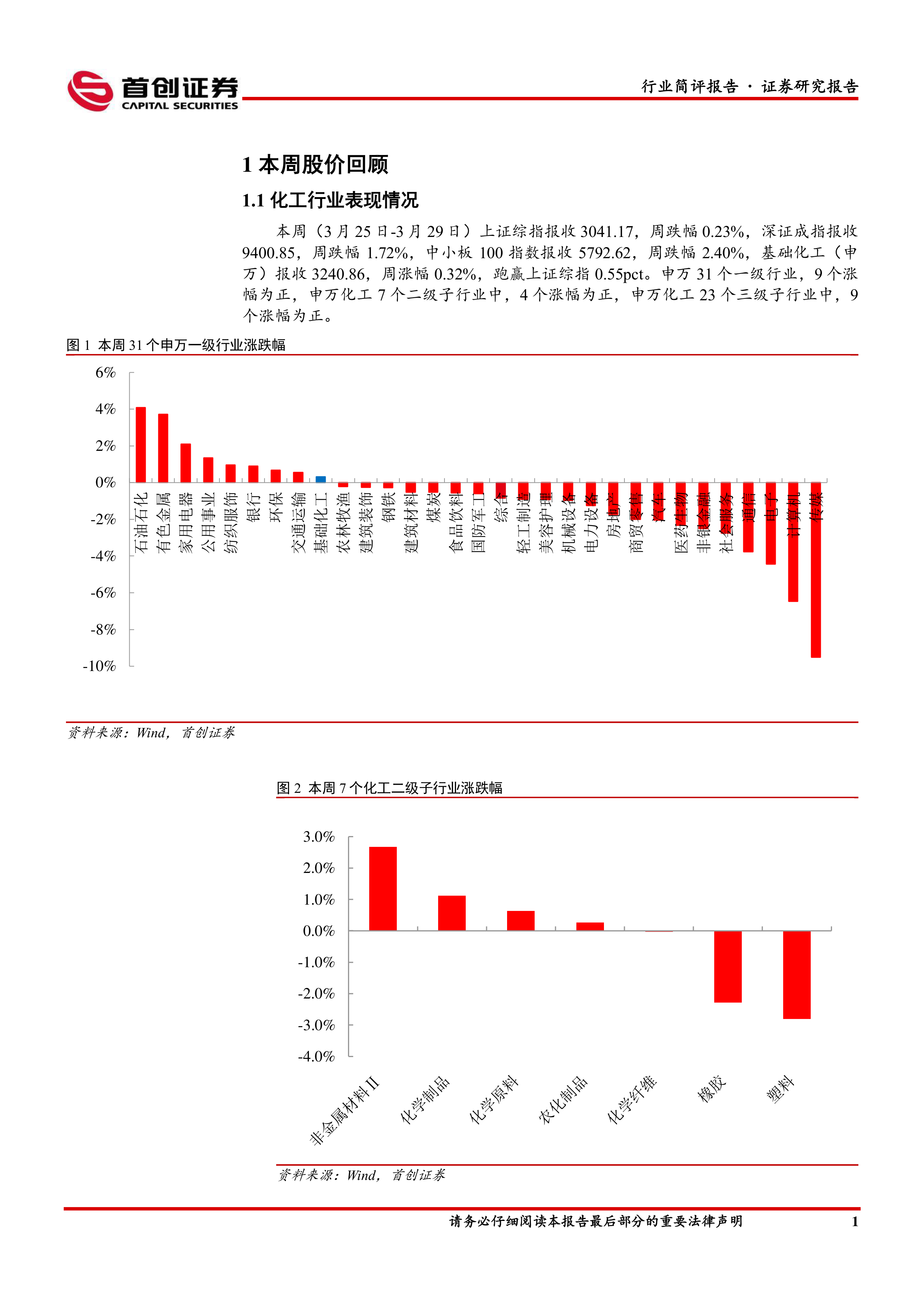

本周化工板块表现:本周(3月25日-3月29日)上证综指报收3041.17,周跌幅0.23%,深证成指报收9400.85,周跌幅1.72%,中小板100指数报收5792.62,周跌幅2.40%,基础化工(申万)报收3240.86,周涨幅0.32%,跑赢上证综指0.55pct。申万31个一级行业,9个涨幅为正,申万化工7个二级子行业中,4个涨幅为正,申万化工23个三级子行业中,9个涨幅为正。涨幅居前的个股有三祥新材、宁科生物、雅本化学、丰山集团、联创股份、天禾股份、江天化学、新纶新材、银禧科技、元力股份。

化工品价格回顾:本周我们关注的化学品中价格涨幅居前的有二氯甲烷(+6.8%)、天然气(+6.27%)、无水氢氟酸(+5.7%)、PP(+5.52%)、硝酸98%(+5.13%)。本周二氯甲烷价格涨幅居前,供给端山东区域供应趋紧,市场库存走低,供给侧有一定收缩,下游需求端制冷剂即将进入需求旺季,供需共振推动二氯甲烷价格上涨。本周化工品跌幅居前的有锂电池隔膜(-17.65%)、磷矿石(-13.36%)、甲基环硅氧烷(-7.88%)、吡虫啉(-5.88%)、焦炭(-5.83%)。

化工品价差回顾:本周化工品价差涨幅居前的有“二甲醚价差”(+1750%)、“PX(华东)价差”(+150%)、“MTO价差”(+32.36%)、“PX(韩国价差”(+21.38%)、“尼龙6价差”(+8.01%)。本周二甲醚价差涨幅居前,本周二甲醚价格稳定运行,主要受成本端甲醇价格小幅下跌影响,二甲醚价差由负转正,盈利能力有所修复,但随着气温逐渐升高,二甲醚下游需求逐步进入淡季,长期需关注下游需求变化情况。本周化工品价差降幅居前的有“己二酸价差”(-25.89%)、“PVC价差”(-24.38%)、“DMC价差”(-19.85%)、“TDI价差”(-13.1%)、“乙烯价差”(-8.21%)。

化工投资主线:

1、化工龙头企业具有的不仅是单纯的成本优势亦或是技术优势,而是在多年的发展和竞争进程中,围绕化工这一系统工程所做的全方位积累与提升,持续看好化工龙头企业的盈利能力和投资价值,建议关注万华化学、华鲁恒升、宝丰能源、卫星化学、龙佰集团、远兴能源。2、长期来看,全球轮胎需求稳中有升,而国内轮胎企业凭借性价比优势在全球的市场份额持续提升,短期来看,国内外需求复苏,原料成本及海运成本回落,企业订单饱满盈利能力修复,建议关注正处于海外快速扩张进程中的赛轮轮胎、森麒麟。

3、粮食价格高位,全球耕地面积稳步增长,农化产品需求刚性。建议关注钾肥资源丰富,产能稳步扩张的亚钾国际;磷肥刚性需求叠加新能源新增需求,建议关注磷矿资源丰富的川恒股份、云天化、兴发集团;农药板块建议关注有成本优势的低估值龙头扬农化工。

4、2024年三代制冷剂生产销售按配额执行后,制冷剂配额将向龙头集中,在全球制冷剂需求增长的大环境下,制冷剂行业将迎来长期向上景气周期。建议关注巨化股份、永和股份、三美股份、金石资源。

风险提示:原油价格大幅波动;化工品价格大幅波动;地缘政治形势恶化;下游需求修复不及预期;汇率大幅波动。

微信扫一扫-立即使用

微信扫一扫-立即使用