中心思想

疫情政策优化下的医药投资主线

本报告核心观点指出,随着国内新冠疫情防控措施的优化调整,未来防控手段将更加灵活和精准。在此背景下,中药在新冠防治中的重要作用以及“二十大”报告对中医药传承创新的鼓励,使其成为值得持续关注的优质投资领域。同时,CXO(医药研发生产外包)板块在经历市场波动后,具备估值修复的潜力,是另一重点关注的投资机会。

医药板块整体估值与市场表现

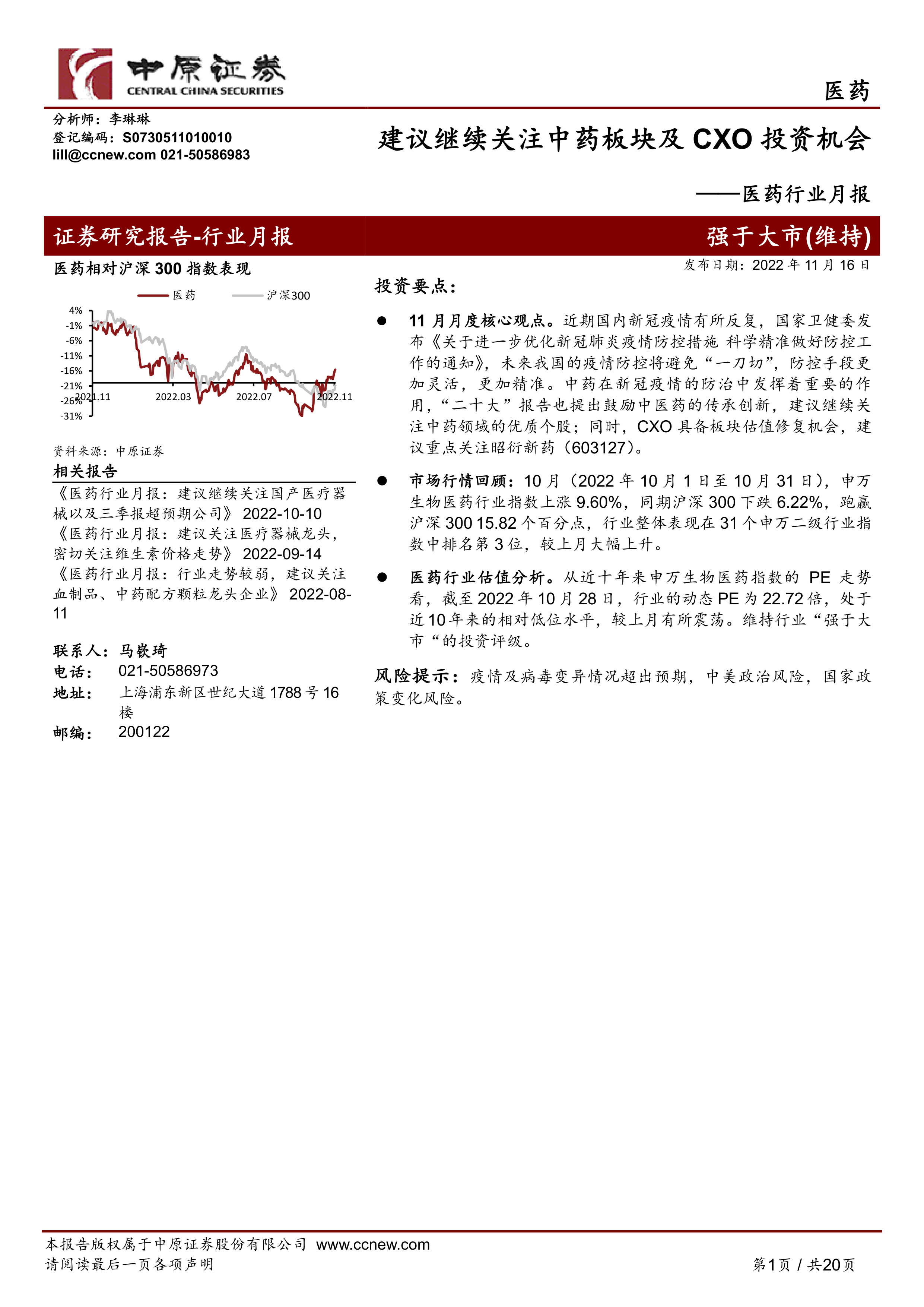

从市场表现来看,2022年10月申万生物医药行业指数表现强劲,大幅跑赢沪深300指数,并在申万二级行业中排名靠前。尽管市场有所震荡,但截至10月底,医药行业的动态市盈率(PE)处于近十年来的相对低位,维持“强于大市”的投资评级,预示着行业整体具备投资价值。

主要内容

市场表现与估值深度剖析

2022年10月市场回顾

- 行业整体表现强劲: 2022年10月(10月1日至10月31日),申万生物医药行业指数上涨9.60%,同期沪深300指数下跌6.22%,医药行业跑赢沪深300达15.82个百分点。在31个申万二级行业指数中,医药行业整体表现排名第3位,较上月大幅上升。

- 子板块分化: 10月医药子板块整体表现良好。从二级子板块看,中药板块、医疗器械板块、医药商业板块走势强于医药大盘。从三级子板块看,其他医疗服务(+21.08%)、体外诊断(+19.09%)、中药(+14.88%)、线下药店(+14.73%)、医疗设备(+13.43%)、其他生物制品(+12.17%)和化学制剂(+11.86%)等子板块走势均强于医药大盘。

- 个股涨跌情况: 在申万生物医药板块的470支个股中,有383支股票上涨,2支持平,85支下跌。涨幅居前的个股包括华森制药(265.67%)、微电生理-U(114.45%)、众生药业(110.27%)、新天药业(62.25%)和惠泰医疗(61.79%)。跌幅较大的个股有健帆生物(-34.65%)、欧普康视(-28.04%)、成大生物(-27.77%)、正海生物(-25.56%)和普瑞眼科(-20.90%)。

医药行业估值分析

- 整体估值处于低位: 截至2022年10月28日,申万生物医药指数的动态PE为22.72倍,处于近10年来的相对低位水平,较上月有所震荡。报告维持行业“强于大市”的投资评级。

- 申万三级子板块估值与投资建议:

- 原料药: 动态PE为23.12倍,处于近10年来的中位偏下水平。随着消费旺季到来,维生素或具备投资机会。

- 化学制剂: 动态PE为32.66倍,处于近10年来的中位偏下水平。在仿制药带量采购常态化背景下,建议自下而上精选优质个股。

- 中药: 动态PE为19.97倍,处于近10年来中位偏下水平,较上月估值有所提升。国家政策重点扶持,建议关注儿科中成药特色企业葫芦娃(605199)和灵芝孢子粉细分龙头寿仙谷(603896)。

- 血液制品: 动态PE为31.16倍,处于近十年以来的中位偏下水平。该板块对传染病防治意义重大,具备估值修复机会,建议持续关注派林生物(000403)和博雅生物(300294)。

- 疫苗: 动态PE为25.40倍,处于近十年以来的中位偏下水平。建议关注智飞生物(300122)、沃森生物(300142)、康希诺(688185)和金迪克(688670)。

- 医药流通: 动态PE为16.24倍,处于近十年来的中位偏下水平。业务将向龙头企业集中,建议重点关注九州通(600998)。

- 线下药店: 动态PE为27.78倍,处于近十年来的中位偏下水平。药店具备中长期投资机会,建议关注老百姓(603883)、大参林(603233)、一心堂(002727)和益丰药房(603939)。

- 医疗设备: 动态PE为40.25倍,处于近十年来的中位偏下水平。受医疗新基建拉动,建议重点关注国产医疗器械龙头迈瑞医疗(300760)。

- 医疗耗材: 动态PE为26.75倍,处于近十年来的中位偏下水平。板块业务分散,建议自下而上优选个股。

- 体外诊断: 动态PE为5.78倍,处于近十年来的低位水平。建议自下而上优选个股。

- 医疗研发外包(CXO): 动态PE为30.11倍,处于近十年来的中位偏下水平。业绩增长确定,中美关系缓和有望带来估值修复,建议关注昭衍新药(603127)。

- 医院: 动态PE为99.39倍,整体估值水平处于近10年来的高位。建议自下而上精选优质个股,关注爱尔眼科(300015)。

细分板块趋势与投资机遇

原料药价格走势回顾及预判

- 大宗商品价格: 10月原油期货价格震荡,预计四季度供需偏紧,价格有支撑。玉米价格稳定,长期看供需偏紧有望维持高位。大豆价格稳定,全球增产改善供需格局,国内价格有所震荡,预计后期仍维持相对高位。

- 维生素类: 中国是维生素主要生产国,2019年产量34.9万吨(占全球77%),出口26.9万吨(占国内产量77%)。智研资讯预测2021年产量达37万吨,同比增长6.6%。饲料添加剂是主要应用领域(约70%)。

- VA价格10月继续下跌,价格疲软,但随着消费旺季到来有望企稳。

- VE价格10月稳定,考虑到产能有限、猪肉价格上涨及消费旺季,后续有望企稳反弹。

- VK3价格2021年9月后大幅上涨,2022年10月维持高位。

- 维生素B系列产品:B1价格10月小幅下跌。B3价格继续震荡下行,预计后期震荡。B5价格10月稳定。考虑到下游饲料行业消费旺季,维生素产品价格后续有望企稳。

- 抗生素类: 受环保和原材料价格影响,青霉素工业盐价格有所回调。

- 特种化学原料药: 心血管类原料药2022年10月价格平稳,大幅上涨动力不足。

中药材价格走势分析

- 2022年10月,中药材价格指数持续高位震荡。

- 在重点跟踪的31种中药材中,有23种中药材价格在10月呈现震荡上升态势。

- 报告认为未来中药企业机遇大于挑战,建议从拥有独家品种、掌握上游资源优势或具备创新能力等角度寻找投资机会。

医药商业板块投资机会分析

- 在疫情常态化管控下,线下药店仍具备投资机会。

- “双通道”政策有助于增加药店客流,带动增量消费。

- 药店进入集采有望加速行业集中度提升。

- 建议关注老百姓(603883)、大参林(603233)、一心堂(002727)、益丰药房(603939)。

医疗器械板块投资机会分析

- 我国医疗资源总量不足、分布不均问题依然存在,基层医疗服务水平有待提升。

- 医疗资源扩容和下沉是趋势,贴息贷款更新改造设备政策坚定了国家医疗“大基建”的决心。

- 建议重点关注国产医疗器械龙头迈瑞医疗(300760)。

医疗服务板块投资机会分析

- CXO板块整体业绩表现良好,但受中美关系情绪影响较大。

- 建议关注该板块的估值修复机会,重点关注昭衍新药(603127)。

本月重点行业资讯

- 新冠疫情疫情防控形势仍然严峻: 截至2022年11月14日,中国日确诊病例累计值已超过27万例,全球(不含中国)累计确诊病例超过6亿例,疫情形势严峻。国务院联防联控机制强调“二十条”优化措施并非放松防控,而是为提升防控科学性、精准性,最大程度保护人民健康并减少对经济社会发展的影响。

- 洛阳市允许销售“四类药品”: 11月15日,洛阳市全市药店允许销售退烧药、止咳药、抗生素和抗病毒类药物,并恢复实名登记销售工作,继续发挥药店“哨点”作用。

- 国家药监局加强医药外资企业服务: 2022年11月15日,国家药监局召开会议,部署进一步加强医药外资企业服务,加快药品和医疗器械审评审批,以支持外贸外资工作。

- 优化新冠肺炎疫情防控措施“二十条”: 11月11日,国家卫健委发布通知,主要要点包括:入境人员调整为“5天集中隔离+3天居家隔离”;风险区调整为“高、低”两类,减少管控人员;不再判定密接的密接;取消入境航班熔断机制;有序推进疫苗接种,加快治疗药物储备;做好住院和重症床位准备;加大“一刀切”、层层加码问题整治力度。

总结

本报告对2022年11月医药行业的核心观点、10月市场表现、行业估值、细分板块价格走势及投资机会进行了专业而深入的分析。报告指出,在新冠疫情防控措施优化调整的背景下,中药板块因其在疫情防治中的重要作用和政策支持,以及CXO板块的估值修复潜力,成为当前医药投资的两大主线。

从市场数据来看,2022年10月申万生物医药行业指数表现亮眼,大幅跑赢大盘,且行业整体估值处于近十年来的相对低位,维持“强于大市”的投资评级。细分板块中,中药、医疗器械、医药商业等表现突出。原料药市场方面,维生素价格受消费旺季影响有望企稳反弹,抗生素价格有所回调。中药材价格指数持续高位震荡,多数品种价格上升,具备独家品种、上游资源优势或创新能力的中药企业将迎来机遇。

此外,报告还强调了医药商业(线下药店)、医疗器械(国产龙头)和医疗服务(CXO)等板块的投资机会,并结合近期新冠疫情形势、地方药品销售政策、国家药监局对外资企业的服务加强以及“二十条”优化防控措施等重点行业资讯,为投资者提供了全面的市场洞察和风险提示。整体而言,医药行业在政策调整和市场回暖的双重驱动下,展现出积极的投资前景。

微信扫一扫-立即使用

微信扫一扫-立即使用