中心思想

化工板块承压,天然气价格领涨

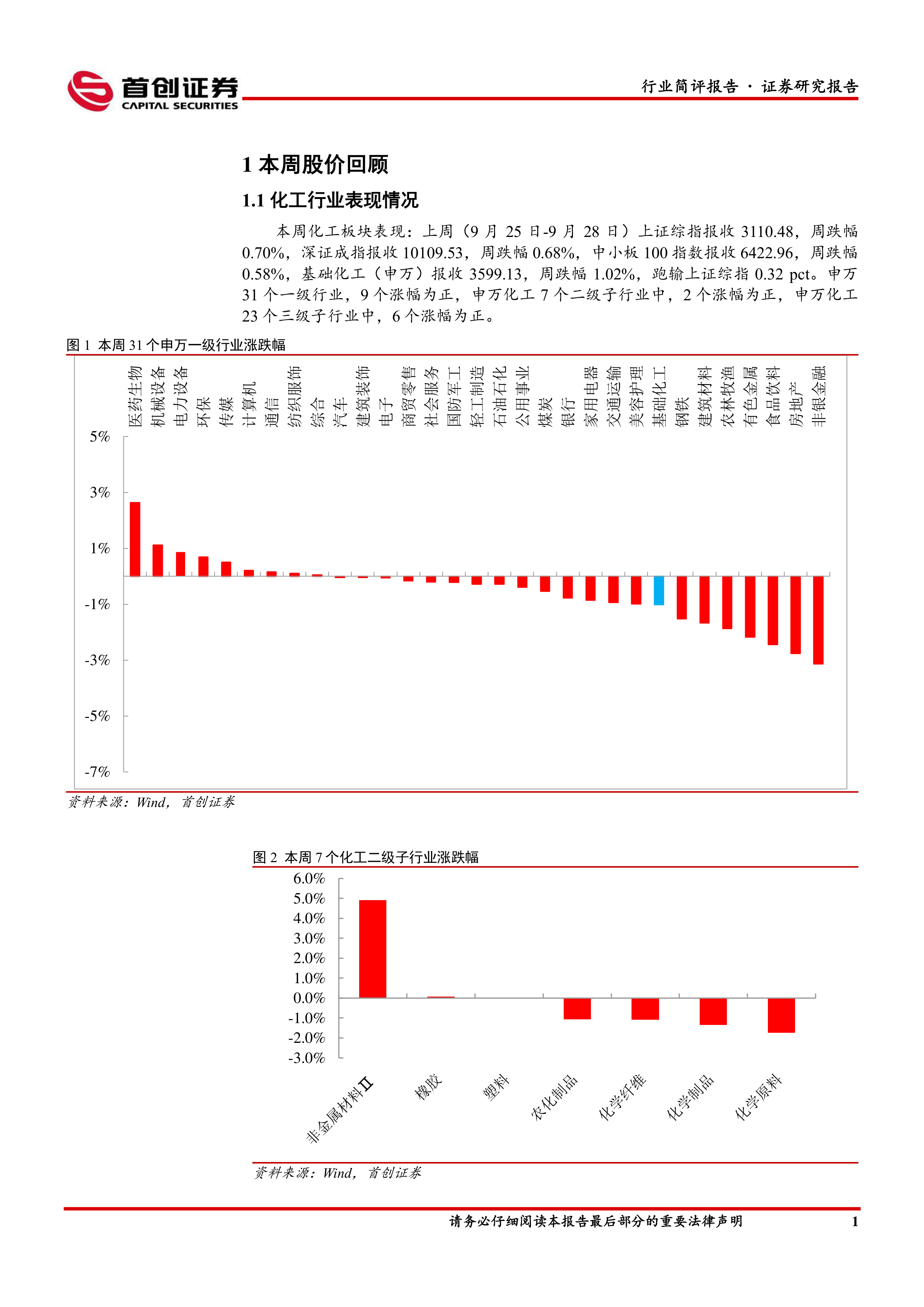

本周(9月25日-9月28日),基础化工板块整体表现弱于大盘,上证综指周跌幅0.70%,深证成指周跌幅0.68%,中小板100指数周跌幅0.58%,而基础化工(申万)指数周跌幅达1.02%,跑输上证综指0.32个百分点。尽管整体承压,但部分化工品价格出现显著上涨,其中天然气NYMEX以20.77%的周涨幅居首,主要受节后补库需求增加及上游推涨意愿明显影响。

周期与成长并重,关注地产边际改善

报告强调了化工行业的投资主线,包括具有系统竞争优势的周期性龙头企业(如万华化学、华鲁恒升等),以及受益于新能源发展浪潮的成长型企业(如联泓新科、吉林碳谷)。此外,随着房地产支持政策的持续发力,地产行业边际改善,相关化工品(如钛白粉、纯碱)的需求有望修复,建议关注龙佰集团、远兴能源等。

主要内容

1. 本周股价回顾

1.1 化工行业表现情况

上周(9月25日-9月28日),申万31个一级行业中,有9个涨幅为正。在申万化工的7个二级子行业中,有2个涨幅为正;在23个三级子行业中,有6个涨幅为正。整体来看,基础化工板块表现不佳,跑输大盘。

1.2 化工行业个股情况

本周化工行业407家上市公司中,有154家股价上涨。涨幅居前的个股包括贝斯美(+16.97%)、石英股份(+11.58%)、锦鸡股份(+9.93%)等,其中贝斯美作为环保型农药医药中间体企业表现突出。跌幅居前的个股有鸿达兴业(-12.32%)、中毅达(-11.69%)、镇洋发展(-7.19%)等。

2. 化工品价格回顾

本周化工品价格呈现分化。价格涨幅居前的产品包括天然气NYMEX(+20.77%)、辛醇(+6.78%)、对硝基氯化苯(+2.79%)、钛白粉(+0.60%)和TDI(+0.57%)。天然气价格上涨主要得益于节后下游工厂恢复生产带来的补库需求。

价格跌幅居前的产品有合成氨(-6.41%)、PXCFR东南亚(-5.34%)、PTA(-5.21%)、氯化铵(-4.62%)和甲醛(-4.00%)。合成氨价格下跌主要受国庆假期期间交通不畅、地区市场联动性下降以及北方地区高价回落影响。

在化工品价差方面,“二甲醚-1.4甲醇价差”以233.33%的涨幅居前,主要原因是二甲醚市场价格稳定而甲醇港口库存增加导致价格下降,从而改善了二甲醚的盈利能力。“PX(韩国)-石脑油价差”跌幅居前(-288.40%),主要受原油价格下滑影响,导致PX外盘价格走低,石脑油价格持稳,价差收窄,PX盈利能力减弱。

3. 主要上市公司公告

本周多家上市公司发布重要公告。金石资源为控股子公司金鄂博氟化工提供0.86亿元借款担保。金禾实业发布可转债到期赎回提示。胜华新材进行股权转让以优化管理架构。万华化学股东中凯信和烟台中诚投资部分股份被质押,同时公司烟台产业园MDI一体化、石化一体化及相关配套装置完成停产检修并恢复正常生产。中国石化、云天化、中核钛白、凯赛生物、盐湖股份、恒逸石化等公司均披露了股份回购或员工持股计划进展。龙佰集团、中核钛白通过增资或股权收购,进一步完善产业布局。东方盛虹与沙特阿美子公司签署框架协议,拟引入战略投资者并深化合作。云天化发生一起磷酸装置安全事故,导致一名员工死亡,涉事装置已停产。

4. 重点关注行业的价格和价差

报告详细列举了石油化工、无机化工、精细化工、有机原料、化肥农药、塑料产品、化纤产品和氟化工产品等多个细分行业的关键产品价格和价差数据,通过图表形式展示了这些产品的历史价格走势,为市场分析提供了数据支撑。

化工投资主线

报告提出了三条化工投资主线:

- 周期主线: 关注具有系统竞争优势的化工龙头企业,如万华化学、华鲁恒升、宝丰能源、卫星化学、云天化,受益于双碳背景下的供应约束和技术升级带来的价格中枢抬升。

- 成长主线: 看好新能源领域,特别是EVA的供需格局和价格走势,建议关注联泓新科;碳纤维相关标的为吉林碳谷。

- 地产相关主线: 随着房地产支持政策效果显现,地产行业边际改善,建议关注龙佰集团、远兴能源。

风险提示

报告提示了多项潜在风险,包括原油价格大幅波动、化工品价格大幅波动、地缘政治形势恶化、下游需求修复不及预期以及汇率大幅波动等,这些因素可能对化工行业产生不利影响。

总结

本周基础化工板块整体表现弱于大盘,但部分化工品如天然气价格因节后补库需求而显著上涨。化工品价差也出现分化,二甲醚盈利能力改善,而PX价差收窄。上市公司层面,股权质押、股份回购、产业布局调整及战略合作等活动频繁。展望未来,报告建议投资者关注具有系统竞争优势的周期性龙头企业、受益于新能源发展的成长型企业,以及受房地产政策边际改善影响的相关标的。同时,需警惕原油价格波动、化工品价格波动、地缘政治风险、下游需求不及预期及汇率波动等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用