中心思想

国际油价反弹与细分龙头机遇

本报告核心观点指出,在国际油价出现反弹的背景下,化工行业应精选细分领域的优质龙头企业进行投资。尽管国际油价反弹为市场带来积极信号,但疫情对原油需求及整体化工产品供需链的影响仍存在较大不确定性。报告强调,应关注那些具备全球寡头地位、低成本优势、新材料业务拓展或受益于行业整合及特定事件(如钛白粉提价、农药需求增长)的领先企业。

疫情影响下的市场策略

报告分析了疫情对化工行业短期业绩和物流运输的冲击,导致部分产品库存高企、开工率下降。然而,在挑战中也存在结构性机遇,例如非洲蝗灾短期内刺激杀虫剂需求,以及钛白粉行业因提价和下游库存低位而景气度有望提升。因此,投资策略应侧重于逢低布局,选择技术环保到位、具备长期成长空间的优势企业,以应对短期市场波动并把握长期发展趋势。

主要内容

投资组合及核心标的

重点推荐与成长驱动

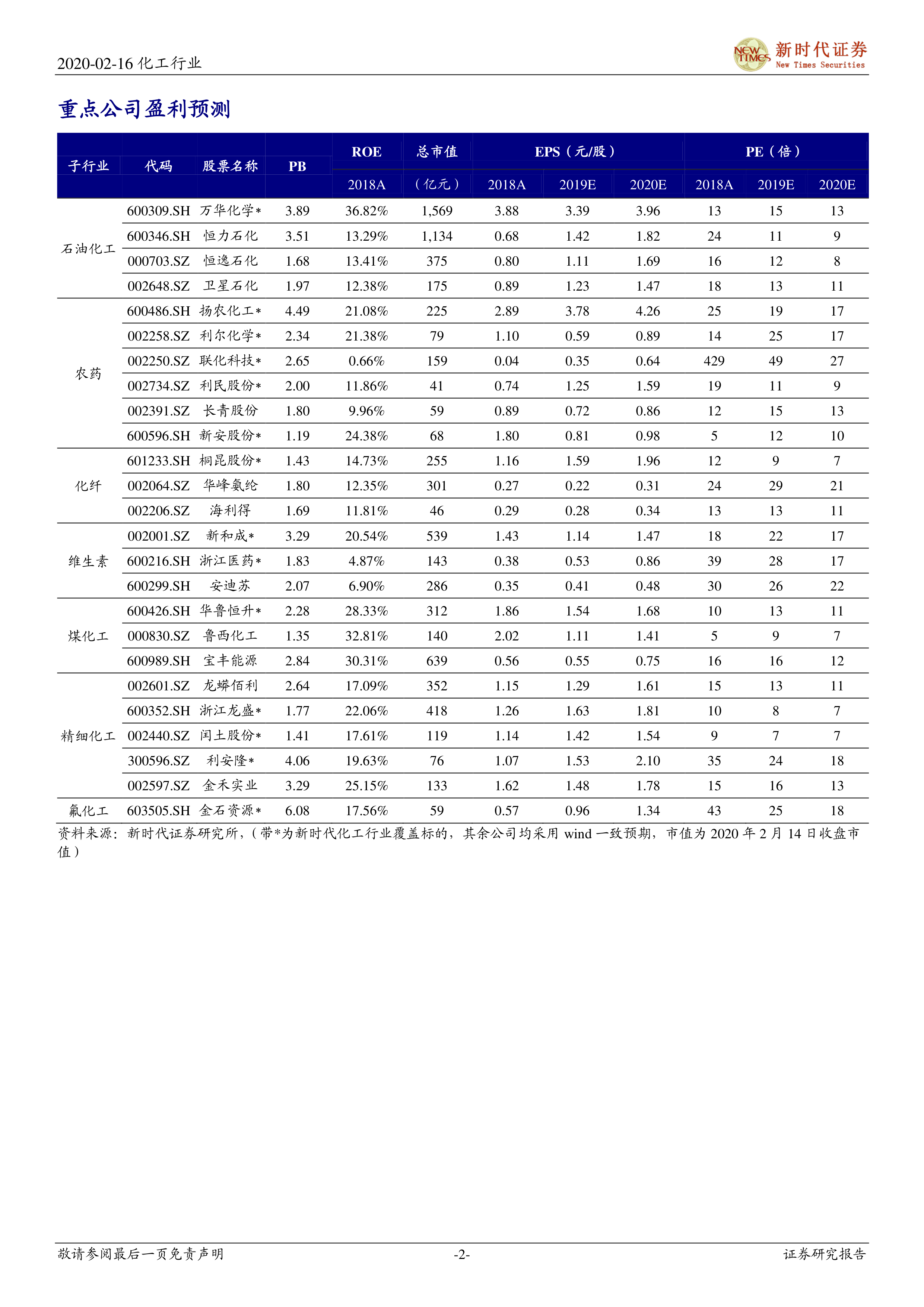

本报告推荐的投资组合包括万华化学(20%)、扬农化工(20%)、龙蟒佰利(20%)、利尔化学(20%)和联化科技(20%)。核心公司及其成长驱动因素如下:

- 万华化学: 全球MDI寡头,现有产能210万吨,石化项目陆续投产,新材料业务将促进公司长期成长。

- 华鲁恒升: 国内低成本煤化工龙头,年超额收益超20亿,180万吨尿素、60万吨醋酸、50万吨乙二醇业绩弹性大。

- 联化科技: 国内农药CDMO龙头,进军医药CDMO领域发展迅速,重要子公司复产将带来业绩拐点。

- 扬农化工: 农药行业标杆企业,菊酯、麦草畏龙头,南通三、四期项目打开公司成长空间,在两化合并背景下将成为综合农化平台。

- 金石资源: 萤石行业领军企业,通过外延并购拓展萤石产量,长期受益于行业整合。

市场行情分析

行业估值与指数表现

本周(2020年2月10日至2月14日)申万化工行业指数周涨幅为1.87%,跑输沪深300指数0.38个百分点。截至报告期末,化工行业PE(TTM)为21.72倍,低于近五年67.24%的时间;行业PB为1.90倍,低于近五年76.54%的时间,显示行业估值处于相对低位。

个股涨跌与外资动向

个股涨跌情况:

- 涨幅前十: 海达股份(42.47%)、长青股份(37.90%)、上海新阳(29.22%)、云天化(28.54%)、六国化工(27.50%)、辉丰股份(25.12%)、中农立华(24.69%)、红太阳(19.98%)、海利尔(19.83%)、星源材质(19.12%)。其中,农药板块因非洲蝗灾市场关注度提升,相关个股涨幅领先。钛白粉提价也带动主要钛白粉上市企业大涨。

- 跌幅前十: 永太科技(-26.58%)、江苏索普(-22.05%)、扬帆新材(-19.57%)、新纶科技(-19.00%)、泰和科技(-17.25%)、江南高纤(-16.35%)、岳阳兴长(-16.24%)、沈阳化工(-15.55%)、三友化工(-15.06%)、滨化股份(-14.70%)。

外资持仓变化:

- 外资持股比例前十: 丸美股份(10.75%)、国瓷材料(9.19%)、赛轮轮胎(7.61%)、珀莱雅(7.34%)、万华化学(7.29%)、中国巨石(6.79%)、三棵树(5.50%)、当升科技(4.26%)、桐昆股份(4.25%)、新奥股份(4.06%)。

- 外资本周增持比例前十: 珀莱雅(1.89%)、丸美股份(1.26%)、雅克科技(0.92%)、苏州龙杰(0.68%)、当升科技(0.59%)、兴发集团(0.53%)、多氟多(0.45%)、恩捷股份(0.37%)、上海新阳(0.34%)、玲珑轮胎(0.31%)。

行业重大事件及点评

国际油价与钛白粉市场展望

- 国际油价反弹: 最新WTI油价为52.51美元/桶,周涨幅4.35%;布伦特油价为57.24美元/桶,周涨幅5.09%。反弹主要受利比亚原油产量从约130万桶/日下降至约30万桶/日(因出口码头封锁)以及市场对疫情影响下原油需求预期改善的影响。然而,OPEC对未来减产计划存在分歧,未来需求仍存在较大不确定性。

- 钛白粉提价: 世界第三大钛白粉生产商Venator宣布全球范围提价,亚太及美洲地区3月1日起提价120美元/吨,欧洲、中东和非洲地区4月1日起提价100欧元/吨或120美元/吨。此举有望提升钛白粉行业景气度,建议关注钛白粉龙头龙蟒佰利。

农药行业供给侧变化

辽宁先达烯草酮车间发生爆炸,涉及烯草酮产能3000吨,占全球产能约40%。此外,长青股份和沈阳科创(扬农化工全资子公司)分别拥有产能1000吨和500吨。后续需关注相关产品价格变化。

公司重点公告及点评

安迪苏业绩快报分析

安迪苏公告2019年业绩快报,全年实现收入111.35亿元,同比下降2.5%;归母净利润9.92亿元,同比增长7.2%。

化工产品动态及分析

产品价格波动与市场驱动因素

产品价格涨幅排行榜(周涨跌幅前十):

- 维生素B1:30.16%

- 维生素E:28.87%

- 液化气:11.89%

- 维生素D3:10.81%

- 维生素K3:7.76%

- 钛精矿:7.14%

- 维生素B6:6.90%

- 布伦特原油:4.89%

- 草铵膦:4.65%

- WTI原油:4.35%

产品价格跌幅排行榜(周涨跌幅前十):

- 液氯:-25.00%

- 环氧氯丙烷:-21.32%

- 环氧丙烷:-11.11%

- 软泡聚醚:-9.05%

- 二乙二醇:-8.65%

- 国内丙烯:-7.41%

- 正丁醇:-7.14%

- PP(聚丙烯):-7.06%

- 丁二烯(华东):-6.67%

- 丙酮:-5.63%

各细分板块市场分析与建议

- 石油化工: 国际油价反弹,但需求受疫情影响仍存不确定性。美国石油活跃钻井数增加,精炼油和汽油库存下降。

- 化肥: 液氨市场低迷,运输不畅导致厂家库存高位,多降负荷或转产。磷酸一铵开工率下滑,但春耕需求和出口回暖带动价格小幅上涨。磷矿石市场暂无变化,湖北停采,四川、贵州、云南复工延迟,短期或出现供应紧张。

- 农药: 物流运输仍受限,原料和产品流通困难。非洲蝗灾短期内促进杀虫剂需求,但长期影响需关注种植面积和农民收入。建议关注技术环保到位的优势企业。

- 氯碱: 液氯价格下跌,运输不畅导致氯碱企业库存承压,部分减产或停车。烧碱价格北方涨跌互现,山东因大厂停车开工率下调,价格上涨。PVC市场交易清淡,下游需求恢复缓慢,预计2月底才能恢复。

- 纯碱: 运输受限仍是主要阻力,上下游交投疲软。纯碱厂停机检修较多,开工负荷降至约74%。库存高企,但华中地区因火运便利库存压力较小。

- 聚酯: PX、PTA市场受原油下跌、高库存和低需求影响,弱势运行。乙二醇价格区间震荡,成本支撑有限,港口库存增加,下游聚酯开工率持续下滑。PET切片价格下跌。

- 聚氨酯: 国内聚合MDI市场平稳,但下游复工延迟、物流受限导致企业库存压力大。TDI市场清淡,成本支撑不足,下游需求暂难恢复。

- 化纤: 涤纶长丝市场受疫情影响延后开工,工厂多推迟重启或扩大减产,库存压力大。氨纶市场淡稳,厂家开工8成,但物流受限,下游复工缓慢,库存增加。己内酰胺市场弱势运行,成本端纯苯偏弱,物流受限导致厂家降负,市场价格下跌。

- 氟化工: 萤石企业开工普遍未恢复,复工审批复杂,预计南方企业2月底、北方企业3月复工,短期内或出现供应紧张。无水氢氟酸行情看涨,受物流不畅、采购难度加大及成本支撑坚挺影响。

- 有机硅: 市场暂稳运行,主流报价在18500-19000元/吨,但受疫情影响,开工低位。

- 精细化工(钛白粉): Venator全球提价,行业景气有望提升。

- 醇类: 甲醇市场延续弱势,需求偏弱,山东、华中、西北地区价格大幅下调。醋酸价格稳定。

- 维生素: 维生素E和维生素A市场价格大幅上涨,主要受疫情导致现货供应紧张、物流限制、厂家复工不顺利以及欧洲市场采购量增加等因素影响。维生素B1、B6、D3、K3也呈现上涨趋势。

总结

市场挑战与投资机遇并存

本周化工行业在国际油价反弹的背景下,整体市场表现仍受疫情影响,面临物流受阻、下游需求疲软、企业库存高企等挑战。申万化工行业指数跑输沪深300,行业估值处于近五年低位。然而,市场中也涌现出结构性投资机遇,如非洲蝗灾短期内提振农药板块,以及全球第三大钛白粉生产商Venator宣布提价,预示钛白粉行业景气度有望提升。此外,维生素E和维生素A等产品因供应紧张和物流限制,价格出现显著上涨。

报告建议,在当前复杂多变的市场环境下,投资者应保持专业和分析的视角,精选具备核心竞争力的细分行业龙头企业。这些企业通常拥有全球寡头地位、低成本优势、新材料业务拓展潜力或受益于行业整合。同时,需密切关注国际油价走势、疫情发展对供需链的影响以及环保督查、中美贸易关系等潜在风险因素,以实现稳健的投资回报。

微信扫一扫-立即使用

微信扫一扫-立即使用