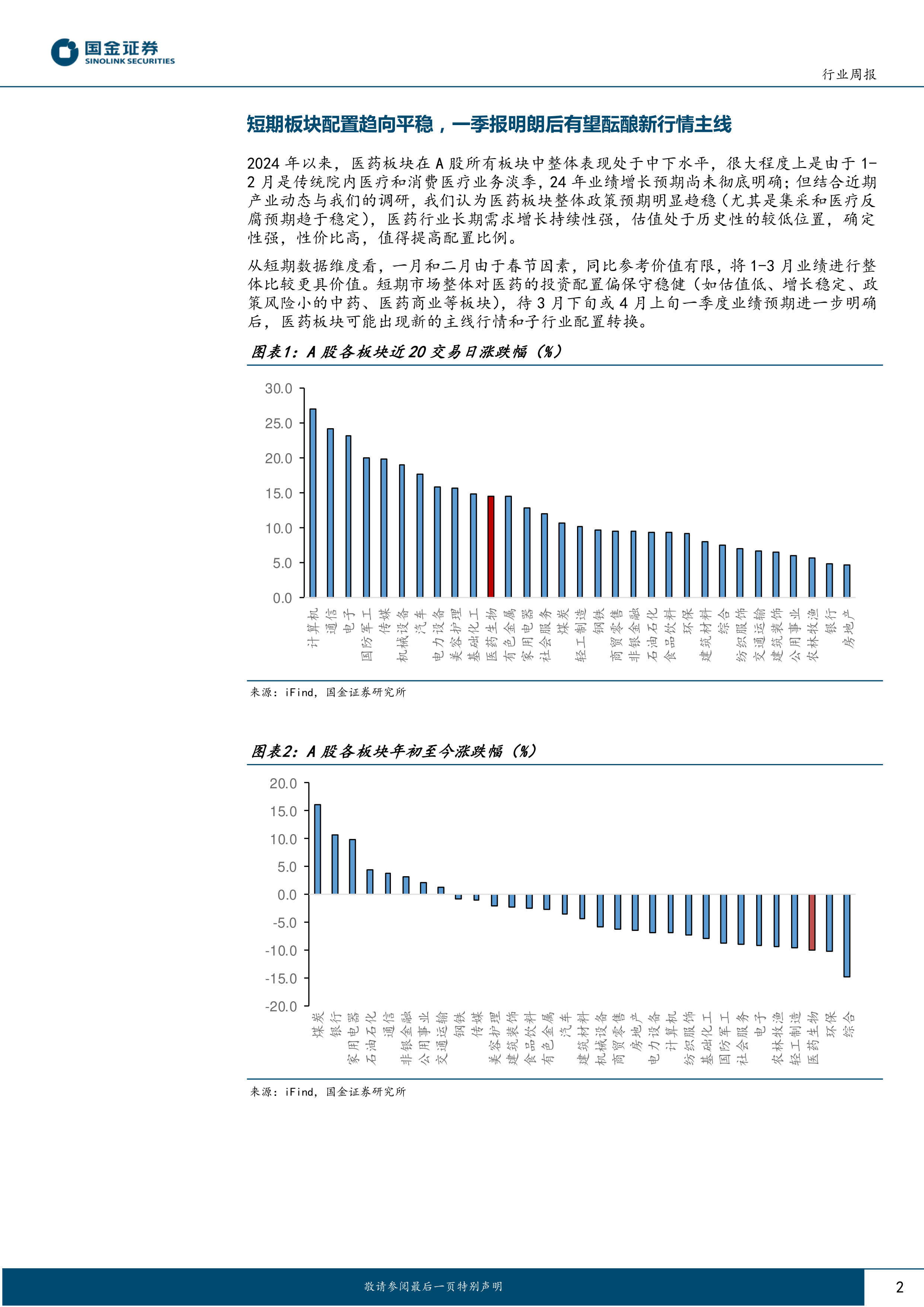

短期板块配置趋向平稳,一季报明朗后有望酝酿新行情主线

2024年以来,医药板块在A股所有板块中整体表现处于中下水平,很大程度上是由于1-2月是传统院内医疗和消费医疗业务淡季,24年业绩增长预期尚未彻底明确;但结合近期产业动态与我们的调研,我们认为医药板块整体政策预期明显趋稳(尤其是集采和医疗反腐预期趋于稳定),医药行业长期需求增长持续性强,估值处于历史性的较低位置,确定性强,性价比高,值得提高配置比例。

从短期数据维度看,一月和二月由于春节因素,同比参考价值有限,将1-3月业绩进行整体比较更具价值。短期市场整体对医药的投资配置偏保守稳健(如估值低、增长稳定、政策风险小的中药、医药商业等板块),待3月下旬或4月上旬一季度业绩预期进一步明确后,医药板块可能出现新的主线行情和子行业配置转换。

2024上半年医药建议布局三大方向

我们认为,2024医药板块的整体基调应该仍是:关注稳健的业绩持续增长+对过度政策忧虑修复+行业景气度恢复,上半年医药配置围绕高性价比赛道(比如拥有合理的估值/高确定性/不错的增长表现/景气度改善等属性的子行业)展开,建议布局三大方向:

中药(确定性强且估值低、高基数在Q1将要出清、可能受益于基药目录调整、现金流和分红好)

创新药和器械出海(如肿瘤ADC/自免/GLP-1等热门赛道的对外销售和商业授权,增量突出,成长性强,政策收缩风险小)

院内高性价比药品和器械复苏(如化学发光检验、精麻药品、长效干扰素、生长激素、大输液等)

创新药:院内修复与业绩向上趋势确定,减重赛道与细胞治疗催化持续。院内诊疗修复与创新药商业化兑现推进,业绩与估值双向上趋势,继续看好中国原研创新药企的国内商业化果实兑现与进入欧美市场的出海步伐。代谢领域患者高基数,继续看好减重赛道持续爆发。前沿创新突破不断,关注细胞治疗、ADC及自免领域创新。

中药&药店:板块估值性价比高,滋补保健品表现回升。估值方面,中药、医药商业在医药生物各子板块中仍处于较低水平。中药方面,滋补保健品表现良好,根据中康CMH数据,零售端23年滋补保健品同比增长超过10%。23年10月-12月,零售药店月度销售额环比持续增长,趋势整体向好。

医疗器械:快报靓丽,出口改善。院内需求的修复叠加创新发力和海外突破,部分高值耗材企业取得良好的收入与利润增长,2024年有望延续增长趋势。根据海关总署公布的数据,10-12月中国医疗仪器及器械出口数据逐月向好。设备更新政策,有望带动国产产品院内替代。

生物制品:关注竞争格局良好、潜在市场空间大的潜力品种。长效干扰素作为慢乙肝治愈基石药物,增长确定性强。带状疱疹疫苗当前市场竞争格局良好,看好未来市场教育得到多方共同推动,带动远期增长空间。

CXO:关注行业确定性和困境反转两大主线。一致性评价+集采+MAH制度带动仿制药赛道持续景气。展业阻力消除,SMO企业业绩较快增长。投融资环境见底在即,关注竞争格局优质的临床前CRO。

重点公司

特宝生物、太极集团、信达生物、安图生物、康恩贝等

风险提示

汇兑风险;医保控费政策风险;投融资周期波动风险等;在研项目推进不达预期风险;产品推广不达预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用