中心思想

医药板块底部轮动,积极布局优质资产

本报告核心观点指出,当前医药生物行业正处于政策面、基本面和资金面的多重底部,市场热点持续轮动,呈现多点开花态势。尽管短期内CRO/CDMO板块受业绩指引调整影响有所波动,但阿尔兹海默、脱发、出海等主题机会以及北交所、科创板biotech企业和优质底部个股持续受到资金青睐。报告建议投资者积极配置,率先布局2024年有望持续向好的优质资产。

IVD集采限价温和,助力国产诊断龙头崛起

安徽省二十五省体外诊断试剂省际联盟集中带量采购结果显示,化学发光项目的最高有效申报价好于市场预期,降幅相对温和,为中选企业保留了合理利润空间。此次集采有望加速行业集中度提升,头部国产品牌如安图生物、迈瑞医疗、新产业等在多项检测中报量可观,部分项目已超越传统外资品牌,预示着国产诊断龙头将借助政策契机实现市场份额的快速提升。

主要内容

医药市场表现、估值与投资策略

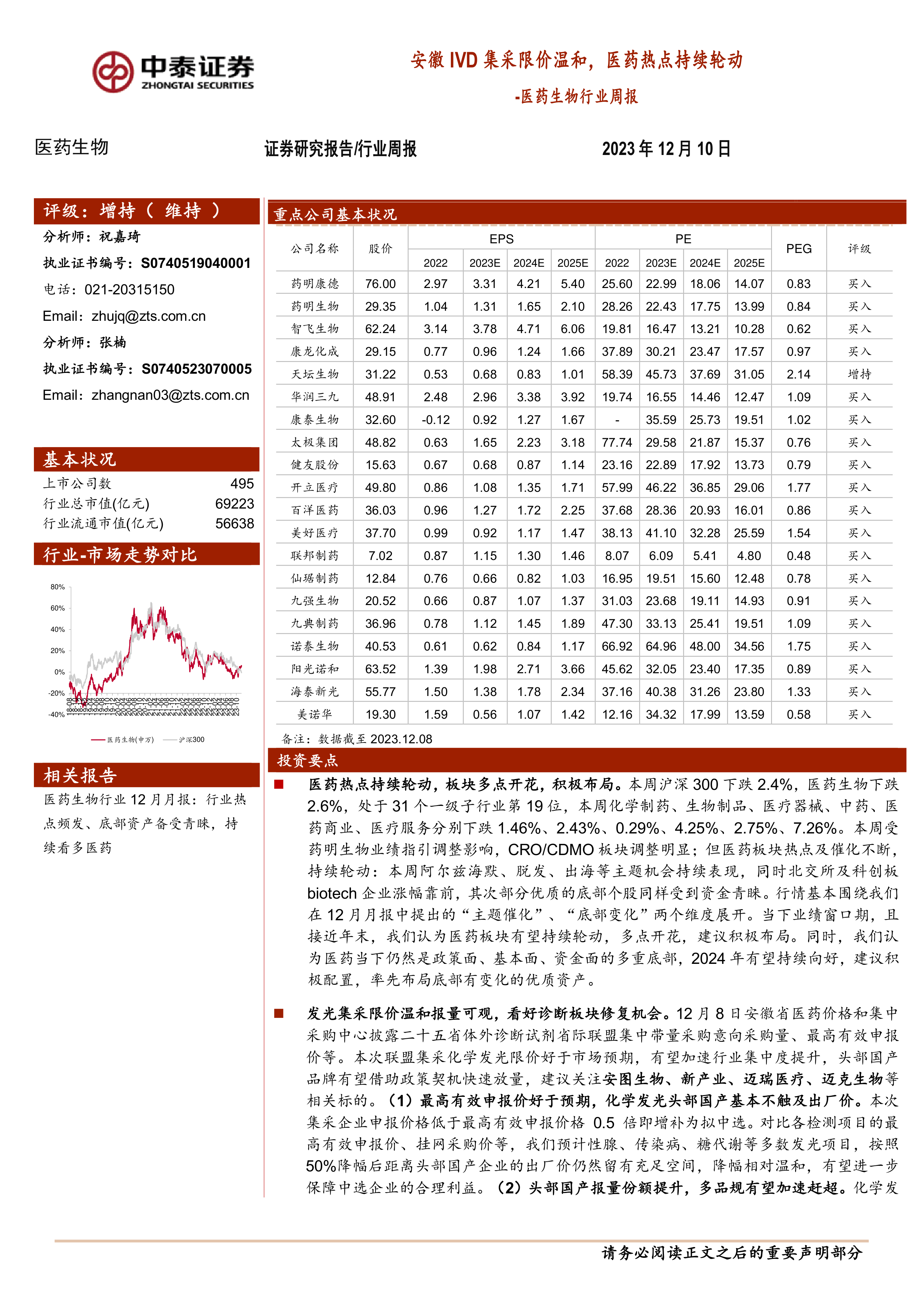

本周(截至2023年12月8日),沪深300指数下跌2.4%,医药生物板块下跌2.6%,在31个一级子行业中排名第19位。子行业表现分化,其中医疗器械跌幅最小(-0.29%),医疗服务跌幅最大(-7.26%)。从年初至今,医药板块收益率为-5.03%,跑赢同期沪深300指数(-12.20%)7.17个百分点。

估值方面,以2023年盈利预测计算,医药板块估值为25.9倍PE,相对全部A股(扣除金融板块)的17.2倍PE,溢价率为50.7%。以TTM估值法计算,医药板块估值为28.2倍PE,低于历史平均水平(36.0倍PE),相对全部A股(扣除金融板块)的溢价率为52.2%。报告认为,当前医药板块估值处于相对低位,具备配置价值。投资策略上,建议围绕“主题催化”和“底部变化”两个维度,积极布局有望持续轮动、多点开花的医药板块。

体外诊断集采影响及重点公司进展

安徽省IVD集采结果对化学发光领域影响深远。最高有效申报价的温和设定,使得多数发光项目在50%降幅后仍为头部国产企业保留充足出厂价空间,保障了企业合理利益。在HCG、性激素、传染病八项、糖代谢两项等四大类化学发光方法学意向采购量中,安图生物(HCG 4%、性激素 4%、传染病八项 22%、糖代谢两项 9%)、迈瑞医疗(HCG 12%、性激素 10%、传染病八项 16%、糖代谢两项 13%)、新产业(HCG 7%、性激素 6%、传染病八项 6%、糖代谢两项 12%)等头部国产企业报量显著,在部分项目中已超越罗氏、雅培、西门子等传统外资品牌,有望借集采实现市场份额的快速提升。

在重点公司动态方面,本周有多家公司产品获得紧急使用授权,包括神州细胞、沃森生物、康希诺、丽珠集团、新诺威的新冠疫苗。通化东宝的利拉鲁肽注射液和口服小分子GLP-1受体激动剂(THDBH110胶囊)获得注册证书或临床试验批准。海思科、京新药业、九典制药、华兰生物等公司在创新药研发和临床试验方面取得进展。三诺生物的血糖监测系统获得美国FDA 510(k)认证,百奥泰的贝伐珠单抗注射液获得美国FDA上市批准,新产业的146项产品获得IVDR CE认证,显示出中国医药企业在国际化和创新方面的积极进展。维生素价格方面,本周维生素A、B1、C、D、泛酸钙价格保持不变,维生素B2、E价格上涨。

总结

本周医药生物行业在市场整体下行中表现出韧性,并呈现出热点持续轮动、多点开花的特征。安徽省IVD集采的温和限价政策为国产诊断龙头提供了良好的发展机遇,预计将加速国产替代进程并提升行业集中度。当前医药板块估值处于历史相对低位,叠加政策底部、基本面改善和资金面回暖,2024年有望持续向好。建议投资者积极关注并布局具备“主题催化”和“底部变化”特征的优质医药资产,同时密切关注政策动态、药品质量及信息更新风险。

微信扫一扫-立即使用

微信扫一扫-立即使用