中心思想

乙烯产业转型升级:多元化、低碳化与高端化

本报告核心观点指出,乙烯工业历经百年发展,已成为石化产业的核心。面对能源创新与能源安全双重背景,未来乙烯行业将呈现原料多元化、生产技术低碳化以及产品高端化的发展趋势。全球乙烯产能格局正在发生深刻变化,中国将引领全球产能增长,并由原料驱动转向技术驱动。

中国市场引领全球增长,新材料驱动未来发展

中国乙烯产能的快速扩张,旨在弥补巨大的当量消费缺口,并推动产业结构向高附加值新材料领域升级。研发投入的持续增加和新兴消费需求的涌现,将促使烯烃产品向高端化发展,特别是在新能源、电子电器等领域,茂金属聚乙烯(mPE)、光伏级EVA、POE、锂电池隔膜及高端BOPET薄膜等新材料将成为乙烯产能消化的重要突破口,具备长期竞争力的化工企业将是未来投资的重点。

主要内容

乙烯工业百年演进与技术革新

乙烯生产工艺与原料结构

乙烯工业起源于18世纪末的发现,1920年建成首家商业化乙烯装置,1941年美国建成全球首套管式裂解炉蒸汽裂解装置,开创了以乙烯为龙头的石化历史。全球绝大多数乙烯通过蒸汽裂解生产,原料多样,包括天然气、液化石油气、石脑油、乙烷和丙烷等。其中,乙烷作为原料的双烯(乙烯+丙烯)收率约为80%,丙烷约为60%,石脑油约为45%。在中国“富煤、贫油、少气”的能源禀赋下,煤/甲醇制烯烃(CTO/MTO)路线独具特色,2021年其产能占比达到16%。

裂解装置与催化剂技术进步

乙烯裂解炉是生产装置的核心,其生产能力和技术水平直接决定了乙烯装置的规模、产量和产品品质。目前,世界级单台裂解炉能力一般为液体原料20万吨/年,气体原料22万吨/年,林德公司已设计出超过25万吨/年的裂解炉。未来裂解炉技术将向大型化、绿色化(如低NOX燃烧系统、电加热裂解炉)和智能化方向发展。聚合催化剂是聚烯烃生产的关键,齐格勒-纳塔催化剂已发展至第四代,茂金属催化剂作为重要补充,其研发和应用日益丰富,是实现烯烃高性能、低成本规模化生产的核心。

全球乙烯产能格局变迁与中国崛起

20世纪产能分布与21世纪三次扩张

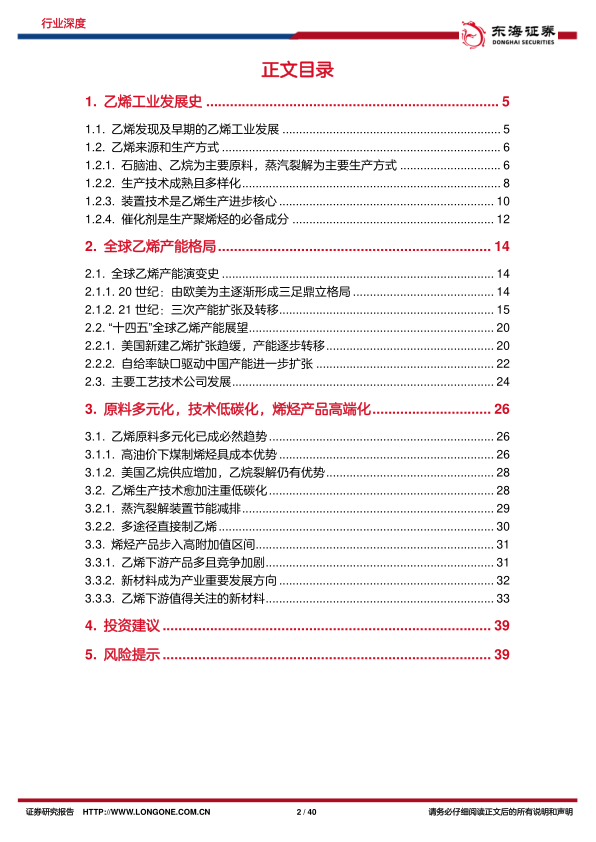

20世纪,全球乙烯产能格局由欧美主导,逐步演变为北美、西欧和亚太三足鼎立。1981年,欧美日占全球乙烯厂总数的66%;到1998年,北美、西欧和亚太地区产能占比分别为35.1%、23.0%和26.9%。进入21世纪,全球乙烯产能经历了三次主要扩张及转移:第一次是2009-2011年中国和中东地区新增产能超2200万吨;第二次是美国页岩气革命带来的乙烷制乙烯高峰;第三次是中国煤(甲醇)制乙烯和大型炼化一体化项目带来的产能扩张。截至2021年,全球乙烯产能达到2.1亿吨/年,同比增长6.2%,亚太地区总产能升至8330万吨/年,占比达40%,超过欧美总和。美国、中国和沙特阿拉伯稳居世界前三位,中国与美国产能差距缩小至59万吨/年。

中国产能高速增长与自给率挑战

中东地区凭借乙烷和丙烷的原料成本优势,其乙烯衍生物产能于2018年达到3300万吨/年,占全球21%。中国在21世纪经历了两次乙烯产能集中投放期,并在2009年首次突破千万吨大关。2011年后,煤(甲醇)制乙烯产能逐步扩展,截至2021年底达1115万吨/年。2015年至2020年,中国乙烯年产能从2200.5万吨增长至3518万吨,年均复合增长率近10%。2021年中国乙烯生产能力达4368万吨/年。尽管产能迅速放量,但2021年中国乙烯当量消费量达5832万吨,当量缺口约3006万吨,自给率仅为48.5%,凸显了进一步扩张的必要性。中石油经研院预测,2022年中国新增乙烯产能将达565万吨/年,总产能增至4933万吨/年,有望赶超美国。2023-2025年,国内预计新增乙烯产能共计1545万吨/年,其中油基乙烯占绝大多数。

主要技术公司发展策略

通过复盘联合碳化物、英国帝国化学和利安德巴塞尔等代表性乙烯链工艺技术持有公司的发展历程,报告认为,专注于具有竞争优势的主业发展是化工企业做大做强的通路,也是困境反转的解决方案。同时,通过技术层面渗透全球聚烯烃产业发展,是竞争日益激烈的乙烯行业的突破路径之一。技术壁垒虽非长期战略优势,但技术替代能成为长期稳定的利润来源。

乙烯产业未来趋势:原料、技术与产品升级

原料多元化:煤制烯烃与乙烷裂解优势并存

全球乙烯原料多元化和轻质化趋势明显。中国乙烯当量缺口大和原油高进口依存度,使得烯烃原料多元化至关重要。不同乙烯路线的成本结构显示,煤制烯烃原料成本占比仅约20%,而石脑油蒸汽裂解和乙烷裂解原料成本占比分别高达80%和60%以上。在高油价(如80美元/桶以上)情境下,煤制烯烃在完全成本上相对石脑油蒸汽裂解路线具有明显优势。美国页岩气革命带来乙烷供应增加,2021年美国乙烷富余量约2000万吨,预计未来乙烷价格将回归合理区间,进口乙烷制乙烯仍具成本优势。中国工信部等六部门发布的《关于“十四五”推动石化化工行业高质量发展指导意见》也鼓励烯烃原料轻质化,预示乙烷、丙烷裂解制烯烃项目在国内仍有发展空间。

生产技术低碳化:节能减排与直接制烯烃

2021年中国石化化工行业CO2排放量约占全国总量的8%,其中乙烯工业占行业8%。实现“双碳”目标,乙烯行业需从原料生产、装置更新、运营管理等多环节入手。蒸汽裂解装置的节能减排措施包括提高裂解炉热效率(如采用翅片管、螺旋纹管、Scope系列炉管)、裂解炉管涂层技术、高效分离技术(如ARS、多元制冷、新型吸附材料)和智能控制系统。裂解炉电气化是重要方向,壳牌、陶氏、巴斯夫、SABIC、林德等公司正积极研发电加热裂解炉。此外,多途径直接制乙烯技术备受关注,如原油直接裂解制烯烃(埃克森美孚、中国石化已实现工业化应用)、甲烷一步法制乙烯、煤经合成气直接制烯烃、废塑料生产乙烯、CO2为原料制乙烯以及生物质原料生产乙烯,这些技术有望显著降低能耗和碳排放。

烯烃产品高端化:新材料市场潜力巨大

茂金属聚乙烯:高端薄膜需求旺盛

聚乙烯是乙烯最主要的下游消费方向,占中国乙烯消费的61%。随着乙烯产能扩张,低端产品同质化竞争加剧,新材料成为产业重要发展方向。中国化工品研发投入持续加大,2020年达140亿欧元,占全球29.4%。预计“十四五”末,中国化工新材料消费量将达5700万吨,自给率升至75%。茂金属聚乙烯(mPE)因其高强度、高透明性等优势,主要用于高端薄膜生产,但我国mPE进口依存度超过90%。全球mPE产能约700万吨/年,埃克森美孚和陶氏是主要生产商。国内企业如中石化旗下公司和宝丰能源等正积极布局,预计未来需求量和国产化率将同步加速。

光伏级EVA:新能源市场持续紧俏

乙烯-醋酸乙烯酯共聚物(EVA)受益于光伏市场爆发,光伏级EVA(VA含量28-33%)供不应求。尽管国内产能陆续投产,但考虑到光伏级EVA稳产周期较长,供需偏紧状态或将持续。海外光伏级EVA树脂有效产能约55万吨,主要集中于韩华、杜邦等厂商。国内大炼化企业如盛虹斯尔邦和荣盛石化已在光伏级EVA领域取得突破,处于产能第一梯队。

POE:N型电池封装材料新宠

聚烯烃弹性体(POE)以乙烯、丙烯和α-烯烃为原料,广泛应用于汽车、包装、电线电缆等领域。POE因其优异的力学性能、耐紫外、耐老化和流变性能,可作为光伏EVA改性剂或单独作为封装胶膜,尤其在低水蒸气透过率和高体积电阻率方面表现更优。随着双面组件和N型电池(如异质结电池、TOPCon电池)市场占比持续提升,POE产品凭借其阻隔性、强抗PID能力、无醋酸等特性,成为N型电池和双面组件的主要封装胶膜。目前全球POE产能约110万吨,集中于陶氏、埃克森美孚等海外厂商。国内万华化学、斯尔邦、卫星化学等企业已加快POE自主研发和工业化量产进程。

锂电池隔膜:电动化浪潮下的高增长

锂电池隔膜技术含量高,成本约占锂离子电池的10%-20%,毛利率可达50%-60%。2021年,受全球“电动化”影响,中国锂电隔膜出货量达78亿平米,同比增长110%。恩捷股份、星源材质等龙头企业正持续加码产能布局,恒力石化旗下康辉新材料也引入生产线,预计最早于2023年投产,将进一步满足新能源汽车市场对锂电池隔膜的强劲需求。

高端BOPET薄膜:光学与电子领域新机遇

BOPET薄膜下游应用广泛,包括印刷包装(55.45%)、其他工业(28.47%)和电子电气(15.31%)等领域。高端BOPET膜还可用于光学显示材料基膜、太阳能背板膜、MLCC离型膜等高附加值领域,有望受益于下游细分市场的蓬勃发展。我国低端BOPET薄膜产能充足,但高端产品进口依赖度高,2021年进口单价是出口单价的3.6倍。国外企业如Toray、3M、三菱等在光学基膜市场占据主导地位。国内生产企业正积极布局高端BOPET薄膜,如恒力石化旗下康辉新材已拥有超20万吨/年BOPET产能,并成功开发量产多种高端MLCC离型基膜专用纳米母料。

总结

本报告深入分析了乙烯工业的百年发展历程、全球产能格局演变及未来趋势。乙烯产业正经历从传统生产向多元化原料、低碳化技术和高端化产品转型的关键时期。中国在全球乙烯产能扩张中扮演着核心角色,其巨大的当量消费缺口和政策导向共同驱动了国内产能的持续增长。未来,煤制烯烃和乙烷裂解在不同油价情境下将各具成本优势,而电加热裂解、原油直接制烯烃等低碳技术将成为行业发展的重要方向。同时,新材料如茂金属聚乙烯、光伏级EVA、POE、锂电池隔膜和高端BOPET薄膜等,将凭借其高附加值和广阔的应用前景,成为消化新增乙烯产能、提升产业竞争力的关键突破口。投资者应重点关注在科技研发和市场趋势契合度方面具有优势的化工企业,以把握行业转型升级带来的投资机遇。然而,国内乙烯产能过剩和新技术新材料应用进展不及预期等风险仍需警惕。

微信扫一扫-立即使用

微信扫一扫-立即使用