中心思想

市场表现与核心驱动

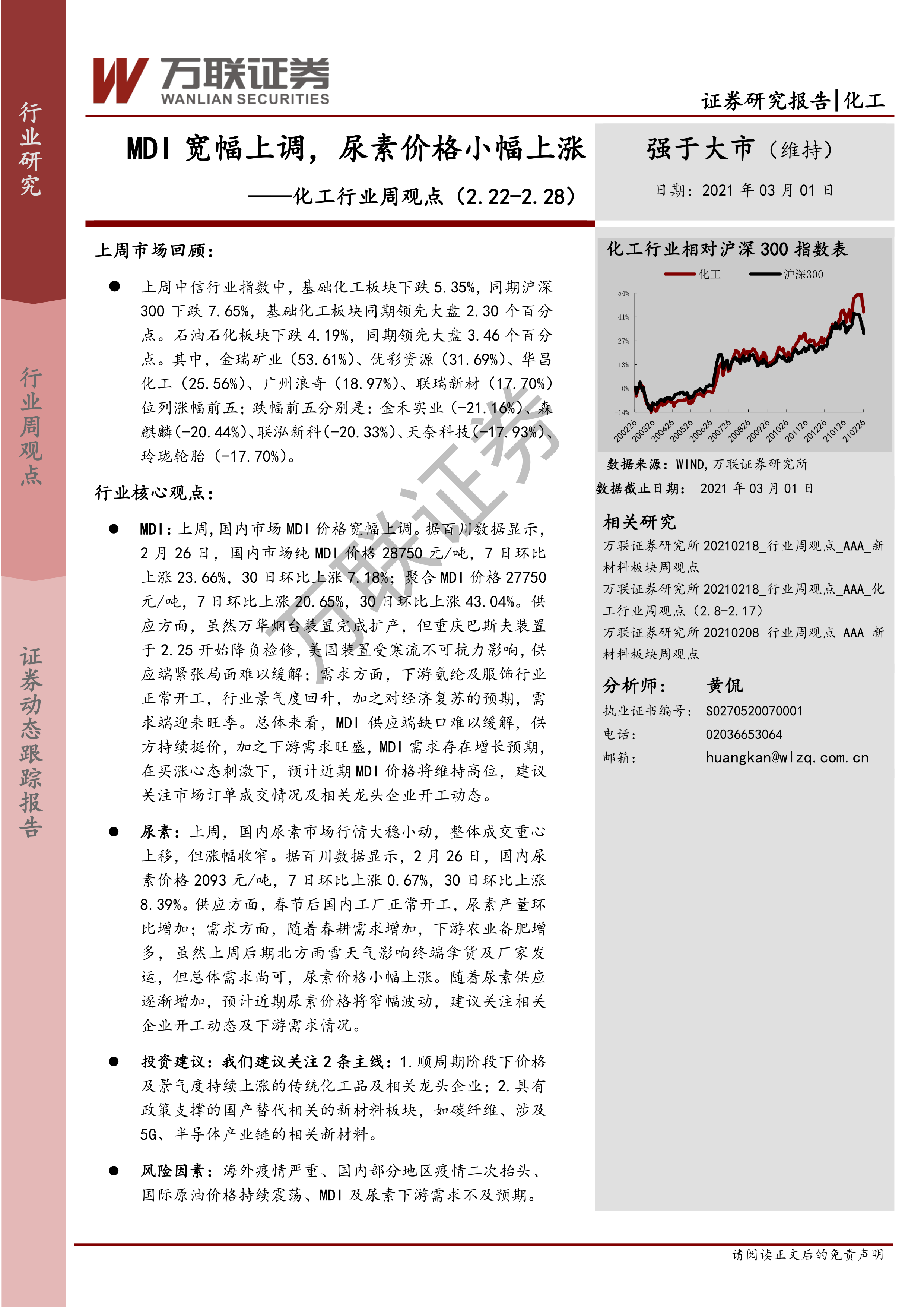

本报告分析了2021年2月22日至2月28日期间化工行业的市场动态,指出基础化工板块整体表现强于大盘,领先沪深300指数2.30个百分点。市场核心驱动力主要来源于MDI和尿素等重点化工产品的价格宽幅上调或小幅上涨。MDI价格飙升得益于供应端紧张(美国寒流、国内装置检修)和下游需求旺盛(氨纶及服饰行业景气度回升、经济复苏预期)。尿素价格则在春耕需求增加和工业开工恢复的带动下稳中有升。

投资策略与风险展望

报告建议关注两条投资主线:一是顺周期阶段下价格及景气度持续上涨的传统化工品及其龙头企业,以把握市场复苏带来的增长机遇;二是具有政策支撑的国产替代相关新材料板块,如碳纤维、5G及半导体产业链相关材料,以应对技术自主化趋势。同时,报告提示了海外疫情、国内疫情二次抬头、国际原油价格震荡以及MDI和尿素下游需求不及预期等潜在风险因素,强调需密切关注市场变化。

主要内容

化工市场概览与产品价格动态

板块及子板块表现

上周(2.22-2.28),中信基础化工板块下跌5.35%,但同期沪深300指数下跌7.65%,显示基础化工板块相对大盘领先2.30个百分点。石油石化板块下跌4.19%,领先大盘3.46个百分点。个股方面,金瑞矿业(53.61%)、优彩资源(31.69%)等涨幅居前;金禾实业(-21.16%)、森麒麟(-20.44%)等跌幅较大。子板块中,涤纶(8.29%)、绵纶(7.02%)等表现较好,而氨纶(-14.20%)、钛白粉(-12.31%)等跌幅居前。

重点化工产品价格走势

上周化工品价格波动剧烈。涨幅前五的化工品包括BDO(40.91%)、醋酸仲丁酯(32.12%)、丙烯酸丁酯(30.82%)、碳酸二甲酯(27.89%)和糊树脂皮革料(26.77%),其中BDO月涨幅高达123.02%。跌幅前五的化工品主要是天然气现货(-59.70%)、天然气期货(-6.72%)、双氧水(-5.93%)、二甲醚(-5.32%)和国内天然气(-4.08%)。

原油和天然气市场

WTI原油价格上周收于63.53美元/桶,较上期上涨7.24%,较上月上涨20.39%。布伦特期货价格为66.88美元/桶,较上期上涨6.31%,较上月上涨19.69%。油价上涨主要受美国炼油厂寒潮后恢复生产时间长、EIA库存超预期减少、全球疫情好转需求复苏以及供应趋紧等因素提振。天然气价格则呈现下跌趋势,天然气现货价格跌幅显著。

涤纶及聚酯产品价格

涤纶长丝(POY、DTY、FDY)、涤纶短纤、PTA和聚酯切片等产品价格均呈现显著上涨。例如,涤纶POY价格为7825元/吨,较上期上涨13.41%,较上月上涨30.42%;PTA价格为4750元/吨,较上期上涨14.73%,较上月上涨26.67%。这反映了下游需求的回暖和原料成本的推动。

重点产品供需分析与行业事件

MDI市场分析

国内MDI市场价格宽幅上调。截至2月26日,纯MDI价格为28750元/吨,7日环比上涨23.66%,30日环比上涨7.18%;聚合MDI价格为27750元/吨,7日环比上涨20.65%,30日环比上涨43.04%。供应方面,尽管万华烟台装置完成扩产至110万吨/年,但重庆巴斯夫装置降负检修以及美国装置受寒流影响导致不可抗力,使得供应端紧张局面难以缓解。需求方面,下游氨纶及服饰行业正常开工,景气度回升,加之对经济复苏的预期,需求端迎来旺季。预计MDI价格将维持高位。

尿素市场分析

国内尿素市场行情大稳小动,整体成交重心上移,但涨幅收窄。截至2月26日,国内尿素价格为2093元/吨,7日环比上涨0.67%,30日环比上涨8.39%。供应方面,春节后国内工厂正常开工,尿素产量环比增加,日均产量达到16.00万吨。需求方面,随着春耕需求增加,下游农业备肥增多,工业开工也陆续恢复。虽然北方雨雪天气短期影响终端拿货和厂家发运,但总体需求尚可。预计近期尿素价格将窄幅波动。

农药市场概况

草甘膦市场价格上涨,主流报价3-3.05万元/吨。百草枯价格稳定,42%母液主流成交1.45万元/吨。麦草畏市场清淡,98%原粉主流报价8万元/吨。毒死蜱价格稳定,主流报价3.85-3.95万元/吨。吡虫啉主流成交价格在11-11.5万元/吨。

行业及上市公司动态

万华化学烟台工业园MDI装置完成技改扩能,产能从60万吨/年提升至110万吨/年,累计投资2.84亿元。吉林化纤发生一起安全生产事故,造成5人死亡,8人受伤,事故原因为高压电缆短路停电导致排风设备停止运行后工人吸入有毒气体。恒逸实业文莱石化项目引进霍尼韦尔UOP先进技术,将达到每天20万桶的原油加工能力,以满足亚洲市场对二甲苯的需求增长。

总结

本周化工行业整体表现强于大盘,主要得益于MDI和尿素等核心产品价格的强劲表现。MDI价格因全球供应紧张和下游需求旺盛而大幅上涨,预计将维持高位。尿素价格在春耕需求和工业复苏的带动下小幅上涨,但随着供应增加,预计将窄幅波动。涤纶及聚酯产业链产品价格也普遍上涨。投资建议关注顺周期传统化工品龙头企业和政策支持下的国产替代新材料板块。同时,需警惕疫情反复、原油价格震荡以及下游需求不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用