中心思想

化工品市场波动与结构性投资机遇

2025年2月,基础化工行业指数整体上涨,跑赢大盘,但在产品价格层面,多数化工品价格有所回落。尽管市场面临原材料价格波动、行业竞争加剧及下游需求不确定性等风险,报告仍指出行业存在结构性投资机遇。具体而言,钾肥行业因其资源稀缺性、全球供应集中度高以及近期地缘政治因素,供需格局有望收紧,价格持续上行。同时,有机硅行业在经历产能大幅扩张后,新增产能放缓,而电子、新能源等新兴领域的需求持续增长,预计供需格局将得到优化,景气度有望提升。

钾肥与有机硅:景气回升的双引擎

本报告的核心投资策略聚焦于钾肥和有机硅两大板块。钾肥作为农业生产必需品,其资源属性强,我国进口依赖度高,全球农产品价格回暖及潜在的贸易冲突将共同推动钾肥价格上涨。有机硅方面,中国已成为全球主要生产基地,前期产能扩张带来的供给压力正逐步缓解,而下游电子、新能源等高增长领域的需求将成为其景气度回升的关键驱动力。报告维持行业“同步大市”的投资评级,强调通过精选细分领域把握市场机会。

主要内容

市场表现与行业动态

基础化工行业月度回顾

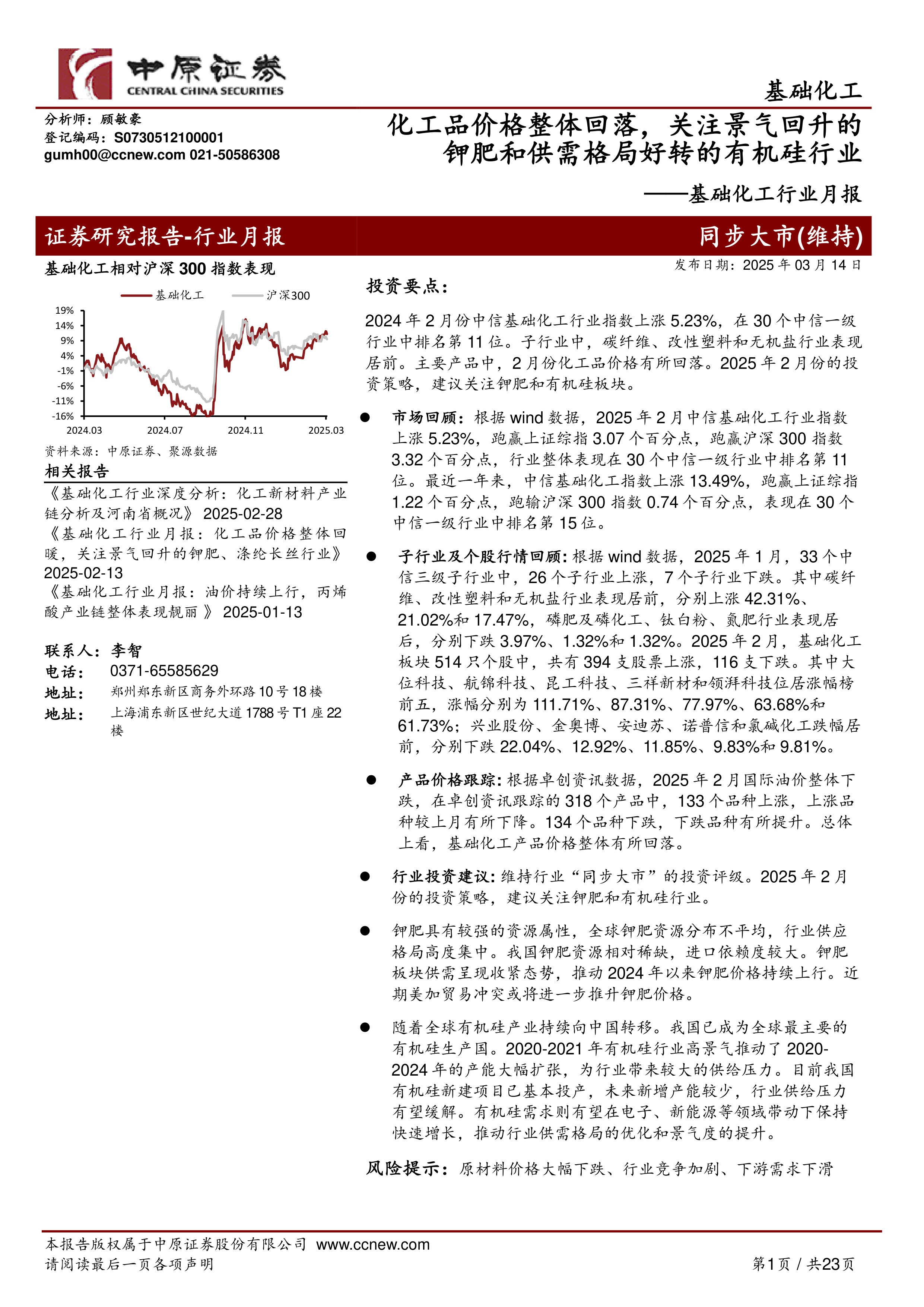

根据Wind数据,2025年2月中信基础化工行业指数上涨5.23%,表现优于上证综指和沪深300指数,在30个中信一级行业中排名第11位。近一年来,该指数累计上涨13.49%,跑赢上证综指1.22个百分点,但跑输沪深300指数0.74个百分点,排名第15位。子行业方面,2025年1月,碳纤维、改性塑料和无机盐表现突出,分别上涨42.31%、21.02%和17.47%;磷肥及磷化工、钛白粉、氮肥则表现居后。个股方面,2月基础化工板块514只股票中,394只上涨,大位科技、航锦科技等涨幅居前,兴业股份、金奥博等跌幅居前。河南地区上市公司中,天马新材、东方碳素等表现亮眼,风神股份、龙佰集团等有所下跌。

宏观经济与政策影响

2025年1月,化学原料和化学制品制造业出厂价格同比下降4%,工业生产者出厂价格和购进价格同比均下降2.3%。前两个月,我国货物贸易进出口总值同比下降1.2%,其中出口增长3.4%,进口下降7.3%。民营企业进出口增长2%,占外贸总值56.4%。机电产品出口占比60%。铁矿砂、原油和天然气进口量减少。国家发展改革委发布通知,部署2025年春耕及全年化肥保供稳价工作,强调加强生产保障、运输协调、储备管理、进出口服务及市场监管,以确保化肥供应充足和价格稳定。

重点产品与公司要闻

钛白粉行业在2月掀起今年第二轮涨价潮,龙佰集团等20余家企业上调价格,主要受供需情况、原料成本上升及市场备货需求等多重因素影响。中国轮胎企业积极应对贸易壁垒,通过加速海外设厂、深耕新能源汽车轮胎市场及拓展多元销售网络来增强竞争力。美国尼龙生产商AdvanSix指出全球尼龙市场面临产能过剩,需要重组。亨斯迈观察到MDI市场复苏早期迹象,去库存过程接近尾声,中国经济复苏及美国MDI价格上涨是积极信号。埃克森美孚考虑在美国新建乙烷裂解和聚乙烯装置。沙特阿美预计石化品和喷气燃料生产的原油需求将大幅增长,并计划发展原油制化学品业务。2024年欧盟自俄罗斯进口LNG激增。鲁西化工40万吨/年有机硅项目顺利投产。亚钾国际全资控股农钾资源,强化核心资产掌控。君正集团拟投资193.6亿元建设风光制氢及绿色能源一体化项目。万华化学40万吨/年POE项目开工,采用自主研发技术,旨在提升聚烯烃弹性体市场竞争力。

行业评级与投资策略

基础化工行业估值与投资建议

截至2025年3月13日,中信基础化工板块TTM市盈率为24.11倍,低于2010年以来29.46倍的历史平均水平,在30个中信一级行业中位居第19位。报告维持行业“同步大市”的投资评级,并建议关注钾肥和有机硅板块的投资机会。

钾肥:供需收紧与价格上行

钾肥是农业生产三大基础肥料之一,具有强资源属性,全球储量和供应高度集中于少数国家。我国钾肥储量相对有限,仅占全球5%,且开采力度高负荷运行,导致进口依赖度长期保持在50%以上,2024年氯化钾进口依赖度超过70%。近年来,国际农产品价格底部上行,有望推动化肥价格上涨。此外,近期美国和加拿大之间的贸易冲突可能进一步推升钾肥价格。受多重因素影响,2024年初以来钾肥价格持续上涨,截至3月11日,国内氯化钾市场价为3233元/吨,近一个月涨幅13.98%,较2024年3月低点上涨49.35%。随着国内春耕季节的到来和全球钾肥产能增速保持在较低水平,预计钾肥价格和行业景气度将进一步提升。

有机硅:产能压力缓解与供需优化

全球有机硅工业发展70多年,受益于下游需求增长和技术进步,聚硅氧烷产能和产量持续增长。近年来,全球有机硅产能持续向中国转移,中国已成为全球最主要的有机硅生产基地,2023年中国有机硅产能占全球的78%。2020-2022年有机硅行业高景气推动了中国产能大幅扩张,2019年至2024年有机硅中间体产能提升115.24%,导致2024年产能利用率下降至71.43%的低位。然而,随着行业景气度下滑,新增产能扩张步伐放缓,未来几年新增产能较少,供给压力有望逐步缓解。需求方面,在电子、电力新能源等新兴领域的带动下,中国有机硅需求量保持快速增长,2014-2024年年复合增长率达11.53%。下游需求的持续增长与供给面压力的缓解,将共同推动有机硅行业供需格局不断好转,提升行业景气度和盈利能力。

总结

本报告对基础化工行业2025年2月的市场表现进行了全面回顾,指出行业指数整体上涨,但化工品价格普遍回落。在宏观经济数据、政策导向和行业要闻的分析基础上,报告强调了钾肥和有机硅两大细分领域的投资潜力。钾肥因其资源稀缺性、中国高度依赖进口以及全球农产品价格回暖和地缘政治因素,预计供需将持续收紧,价格有望进一步上涨。有机硅行业则在经历前期产能快速扩张后,新增产能放缓,而电子、新能源等高增长下游需求将驱动其供需格局优化和景气度提升。报告维持行业“同步大市”的评级,并提示了原材料价格波动、行业竞争加剧和下游需求下滑等风险。整体而言,报告建议投资者关注基础化工行业中的结构性机会,尤其是在钾肥和有机硅板块。

微信扫一扫-立即使用

微信扫一扫-立即使用