投资要点:

2024年3月份中信基础化工行业指数下跌0.24%,在30个中信一级行业中排名第15位。子行业中,涤纶、氮肥和其他化学原料行业表现居前。主要产品中,3月份化工品价格延续回落态势。2025年4月份的投资策略,建议从需求端出发,关注钾肥和磷化工板块。

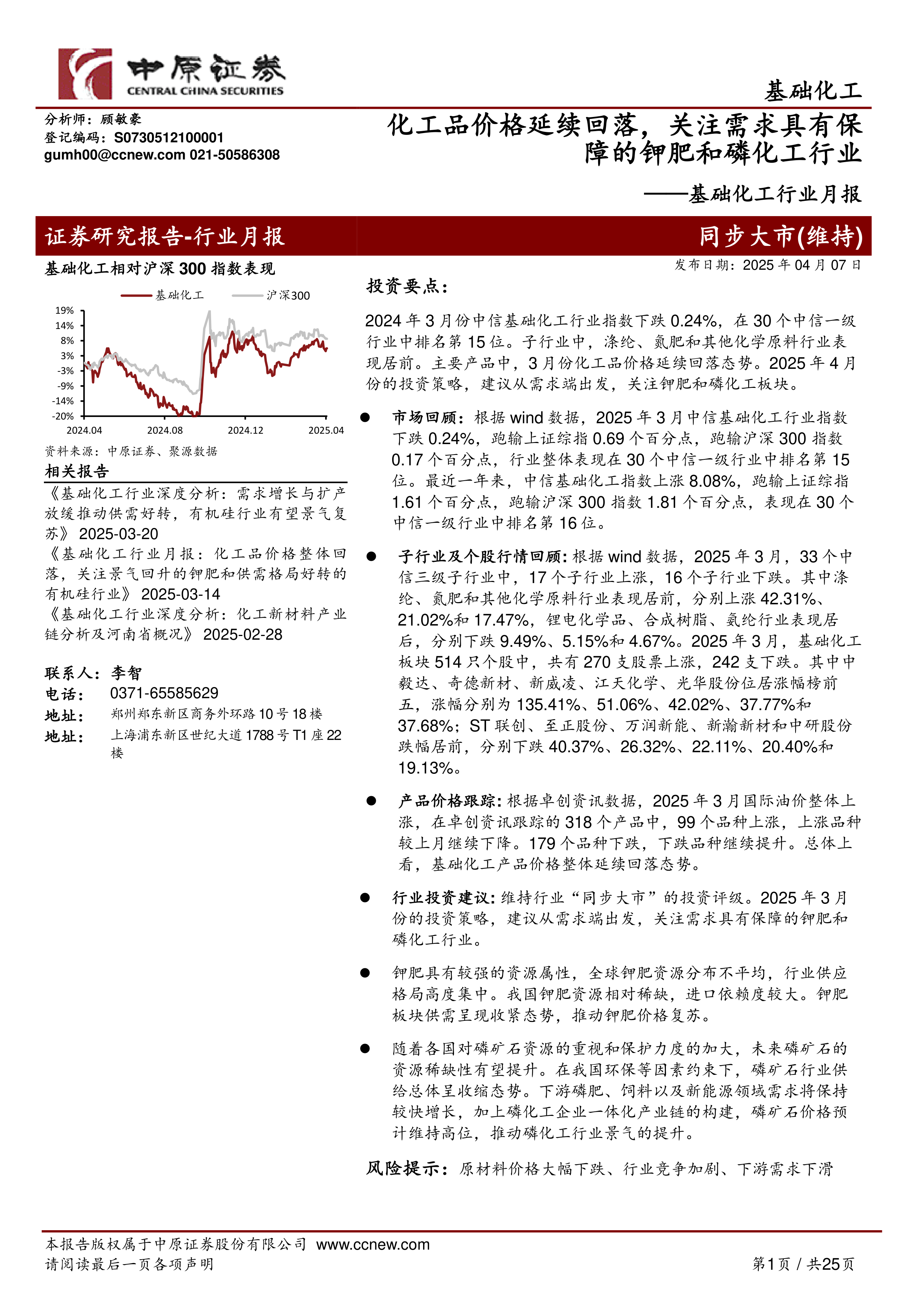

市场回顾:根据wind数据,2025年3月中信基础化工行业指数下跌0.24%,跑输上证综指0.69个百分点,跑输沪深300指数0.17个百分点,行业整体表现在30个中信一级行业中排名第15位。最近一年来,中信基础化工指数上涨8.08%,跑输上证综指1.61个百分点,跑输沪深300指数1.81个百分点,表现在30个中信一级行业中排名第16位。

子行业及个股行情回顾:根据wind数据,2025年3月,33个中信三级子行业中,17个子行业上涨,16个子行业下跌。其中涤纶、氮肥和其他化学原料行业表现居前,分别上涨42.31%、21.02%和17.47%,锂电化学品、合成树脂、氨纶行业表现居后,分别下跌9.49%、5.15%和4.67%。2025年3月,基础化工板块514只个股中,共有270支股票上涨,242支下跌。其中中毅达、奇德新材、新威凌、江天化学、光华股份位居涨幅榜前五,涨幅分别为135.41%、51.06%、42.02%、37.77%和37.68%;ST联创、至正股份、万润新能、新瀚新材和中研股份跌幅居前,分别下跌40.37%、26.32%、22.11%、20.40%和19.13%。

产品价格跟踪:根据卓创资讯数据,2025年3月国际油价整体上涨,在卓创资讯跟踪的318个产品中,99个品种上涨,上涨品种较上月继续下降。179个品种下跌,下跌品种继续提升。总体上看,基础化工产品价格整体延续回落态势。

行业投资建议:维持行业“同步大市”的投资评级。2025年3月份的投资策略,建议从需求端出发,关注需求具有保障的钾肥和磷化工行业。

钾肥具有较强的资源属性,全球钾肥资源分布不平均,行业供应格局高度集中。我国钾肥资源相对稀缺,进口依赖度较大。钾肥板块供需呈现收紧态势,推动钾肥价格复苏。

随着各国对磷矿石资源的重视和保护力度的加大,未来磷矿石的资源稀缺性有望提升。在我国环保等因素约束下,磷矿石行业供给总体呈收缩态势。下游磷肥、饲料以及新能源领域需求将保持较快增长,加上磷化工企业一体化产业链的构建,磷矿石价格预计维持高位,推动磷化工行业景气的提升。

风险提示:原材料价格大幅下跌、行业竞争加剧、下游需求下滑

微信扫一扫-立即使用

微信扫一扫-立即使用