事件: 近日, 药明康德发布 2024 年年度报告: 2024 年全年实现营收392.41 亿元,剔除新冠商业化项目后同比增长 5.2%; 经调整 non-IFRS 归母净利润 105.83 亿元,经调整 non-IFRS 归母净利率达到 27.0%, 创历史新高。

药明康德的收入和利润逐季度稳步提升,第四季度收入和利润均创历史新高。 其中 Q4 整体收入达到 115.4 亿元,较第一季度高出了 45%,经调整 non-IFRS 归母净利润达到 32.4 亿元,较第一季度提升了 70%。

CRO 龙头实力依旧,业绩有望持续向好

对于 2025 年的业绩展望, 公司同样乐观: 预计 2025 年持续经营业务收入重回双位数增长,同比增长 10%-15%,整体收入达到人民币 415-430 亿元; 同时, 公司不断提高生产经营效率, 预计 2025 年经调整 nonIFRS 归母净利率水平有望进一步提升。过去一年,药明康德虽然笼罩在美国《生物安全法案》草案的阴影之下, 但依旧能够取得如此亮眼的业绩。 这不仅彰显出药明康德强劲的实力,而且证明海外客户对中国 CRO 的认可和信赖并没有动摇。

药明康德属于医药研发服务行业, 对全球投融资的变化反应比较迅速, 2024 年的亮眼业绩以及 2025 年的业绩预期深刻地反映出全球投融资有转暖向好的趋势

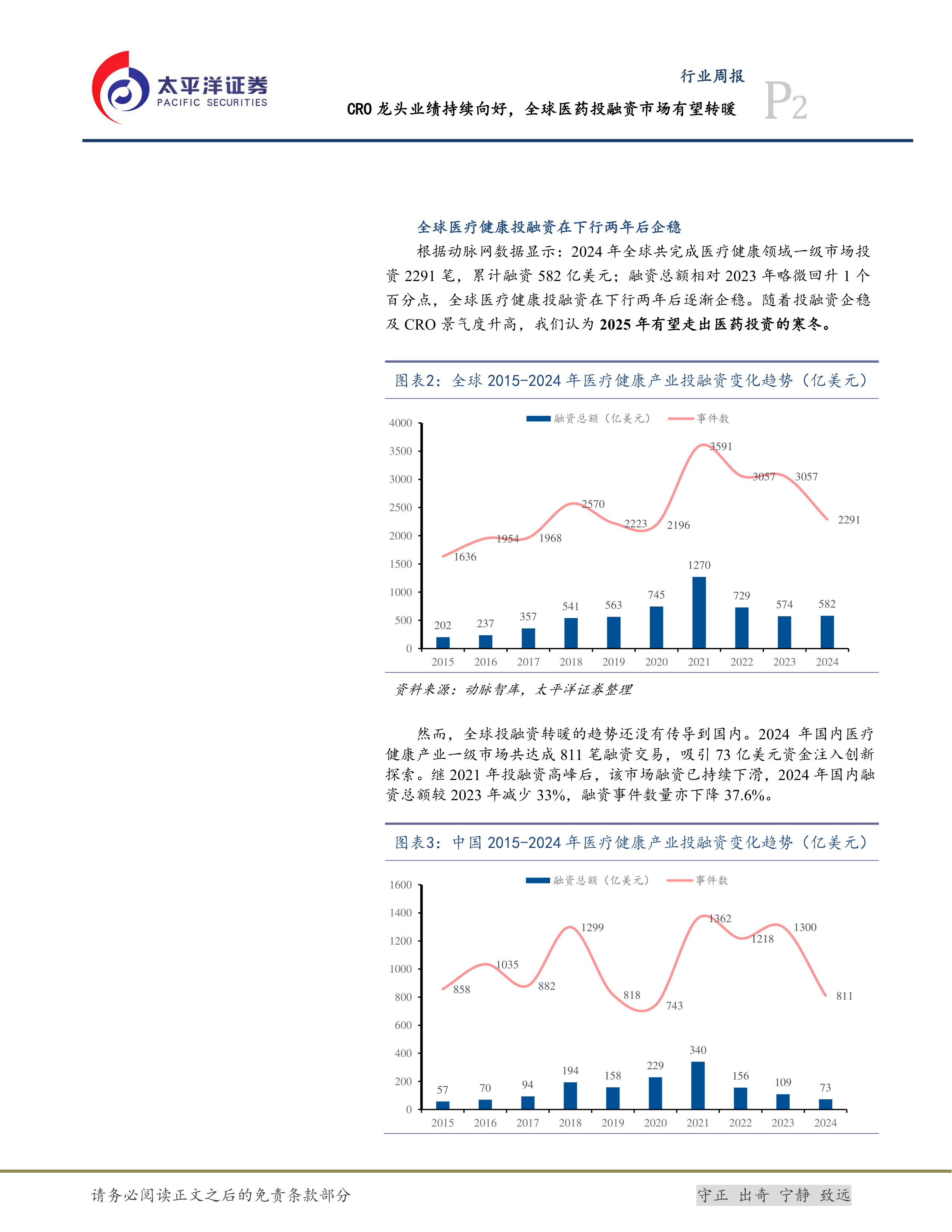

全球医疗健康投融资在下行两年后企稳

根据动脉网数据显示: 2024 年全球共完成医疗健康领域一级市场投资 2291 笔,累计融资 582 亿美元; 融资总额相对 2023 年略微回升 1 个百分点, 全球医疗健康投融资在下行两年后逐渐企稳。 随着投融资企稳及 CRO 景气度升高, 我们认为 2025 年有望走出医药投资的寒冬。

然而,全球投融资转暖的趋势还没有传导到国内。 2024 年国内医疗健康产业一级市场共达成 811 笔融资交易,吸引 73 亿美元资金注入创新探索。继 2021 年投融资高峰后,该市场融资已持续下滑, 2024 年国内融资总额较 2023 年减少 33%,融资事件数量亦下降 37.6%。

这一点从药明康德 2024 年的客户收入来源上也可以看出来:来自美国客户的收入为 250.2 亿元,剔除新冠项目后同比增长 7.7%,收入贡献占比 64%;来自欧洲客户的收入为 52.3 亿元,同比增长 14.4%,收入贡献占比 13%; 来自中国客户的收入为 70.7 亿元,同比下降 3.5%,收入贡献占比 18%; 来自日本、韩国及其他地区客户的收入为 19.3 亿元,同比下降 11.4%,收入贡献占比 5%。

生物医药依旧是投资的第一大类别,肿瘤药物是国内投资的热点

2024 年, 全球生物医药类项目占据投融资交易规模与活跃度的首位,器械与耗材类项目紧随其后。值得注意的是,生物医药领域过亿美元融资事件远超其他细分领域,呈现显著领先的态势。

在全球生物医药融资 TOP 榜单中, AI+制药、减重药物及自身免疫药物表现突出。同时,基因疗法、免疫疗法、靶向治疗等项目亦深受资本追捧。

国内方面, 2024 年上榜的生物医药融资中,肿瘤药物依旧是资本青睐的投资领域,但是投资的重心更偏向于后期确定性高的项目。

风险提示: 临床研发失败的风险,竞争格局恶化风险,销售不及预期风险,行业政策风险,技术颠覆风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用