中心思想

本报告的核心观点是:27省电生理耗材集采结果显示国产厂商中标情况良好,这将推动国产电生理器械市场份额的提升。同时,国内疫情防控政策优化,院内和院外医疗需求有望回升,为医疗器械行业带来新的增长机遇。报告建议关注受益于集采和国产替代的优质医疗器械企业。

国产医疗器械厂商在集采中表现突出

27省电生理耗材集采结果显示,国产厂商在单件采购模式中中标率较高,例如微电生理和惠泰医疗分别获得14个和12个拟中选资格。这表明国产厂商在技术和成本控制方面取得了显著进步,具备与进口厂商竞争的能力。集采政策的落地将加速国产替代进程,推动国产厂商快速放量,提升市场占有率。

疫情防控政策优化利好医疗器械行业复苏

国内疫情防控政策优化,重心从防控感染转向医疗救治,各省市积极建设ICU和发热门诊,这将带动院内医疗器械需求的增长。同时,此前因疫情压制的择期手术和院外消费医疗需求也将逐步释放,为医疗器械行业带来新的增长动力。

主要内容

行情回顾

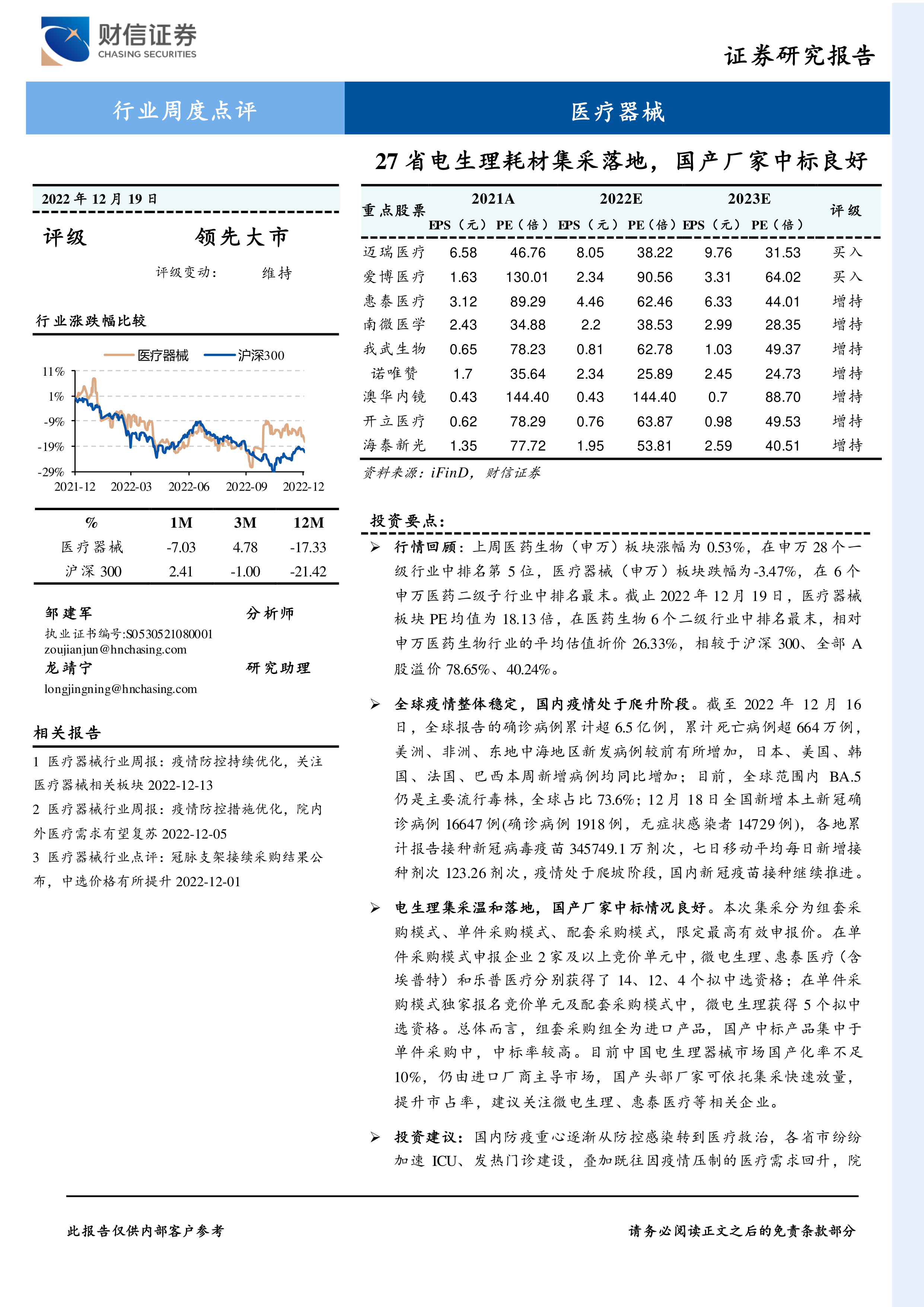

报告首先回顾了2022年12月12日至18日期间医疗器械行业的市场表现。医药生物(申万)板块涨幅为0.53%,而医疗器械(申万)板块则下跌3.47%,跑输大盘。报告还分析了同期医疗器械板块个股的涨跌幅情况,并比较了医疗器械板块与医药生物板块、沪深300指数的估值水平。数据显示,医疗器械板块的市盈率均值低于医药生物板块和沪深300指数,存在一定的估值优势。

新冠疫情数据跟踪

报告跟踪了全球和国内的新冠疫情数据。全球疫情整体稳定,但部分地区新增病例有所增加。国内疫情则处于爬坡阶段,新增病例数持续上升。报告还分析了不同新冠病毒毒株的流行率,以及国内新冠疫苗接种情况。

27省电生理耗材集采落地,国产厂家中标良好

这是报告的重点内容,详细分析了27省电生理耗材联盟集采的结果。集采分为组套采购、单件采购和配套采购三种模式,国产厂商在单件采购模式中表现突出。报告认为,此次集采结果将加速国产电生理器械的市场渗透,利好相关企业的发展。

投资建议

基于对市场行情的分析和对政策变化的研判,报告提出了投资建议。报告看好与可择期进行的诊疗活动相关的医疗器械企业,以及受益于集采和国产替代的眼科器械和脱敏治疗企业。报告建议关注迈瑞医疗、惠泰医疗、南微医学、爱博医疗、我武生物等公司。

风险提示

报告最后列出了潜在的风险因素,包括海内外疫情加剧、集采政策变化以及政策力度不及预期等。

重点行业及公司动态

报告还简要介绍了近期医疗器械行业的一些重要事件,例如:卫健委出台的《依托县域医共体提升农村地区新冠肺炎医疗保障能力工作方案》;安图生物和为正生物新冠病毒抗原检测试剂获批上市;福建省药械联合采购中心发布的腔镜切割吻/缝合器类医用耗材和心脏介入电生理类医用耗材省际联盟集中带量采购公告;卫健委印发的《关于印发加强农村地区新冠肺炎疫情防控和健康服务工作方案的通知》;以及河北省医保局发布的关于医用耗材集中带量采购文件公开征求意见的通告。这些事件都对医疗器械行业的发展产生了一定的影响。

总结

本报告对27省电生理耗材集采结果进行了深入分析,认为国产厂商中标情况良好,将推动国产替代进程。同时,报告指出国内疫情防控政策优化将利好医疗器械行业复苏,并对相关企业提出了投资建议。报告也提示了潜在的风险因素,为投资者提供参考。 报告中提供的统计数据和市场分析,为投资者理解医疗器械行业当前的市场动态和未来发展趋势提供了有价值的信息。 需要注意的是,报告中的信息和观点仅供参考,不构成投资建议,投资者应根据自身情况谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用