中心思想

本报告的核心观点是:在全球石油供需格局持续修复和中国经济超预期复苏的背景下,化工行业整体向好,具备投资价值。具体而言,报告看好“顺周期”+“业绩超预期”+“低估值”的化工龙头企业和弹性标的,并对部分重点化工产品价格和价差走势进行了分析。

全球石油供需修复与中国经济复苏驱动化工行业向好

化工龙头企业及弹性标的具备投资价值

主要内容

本报告以2020年7月19日发布的化工行业周报为基础,通过数据和统计分析,对化工行业市场进行解读。报告主要内容包括:

本周化工股票行情分析

报告跟踪了重点覆盖个股(恒力石化、万华化学、金石资源等),分析了其公司信息、产业链布局及未来发展前景,并对本周化工板块个股涨跌情况进行了统计,指出化工板块25.21%个股周度上涨,并列举了涨跌幅前十的个股。此外,报告还跟踪了重要公司公告,例如恒力石化获得成品油出口资格、云天化收购云南大为制氨股权等。

本周化工行情跟踪及事件点评

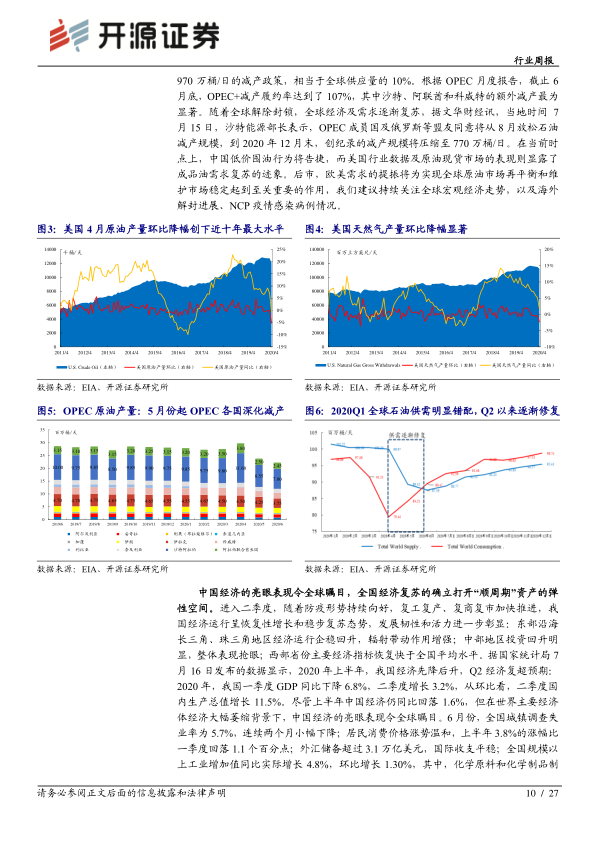

报告跟踪了本周化工行业指数、CCPI指数以及原油价格的走势,指出化工行业指数跑赢沪深300指数2.8%。报告分析了全球石油供需格局的修复过程,以及OPEC+减产政策的调整对原油价格的影响。同时,报告也重点关注了中国经济的复苏态势,认为其为化工行业提供了良好的发展环境。报告还对2020年上半年中国经济数据进行了详细解读,并分析了“顺周期”资产的投资机会。最后,报告点评了本周化工行业的重大新闻事件,例如恒力石化乙烯项目达产、万华化学进军集成电路材料领域等。

本周化工价格行情分析

报告统计了本周234种化工产品的价格涨跌情况,其中54种产品价格上涨,92种产品价格下跌。报告对萤石、PVC糊树脂等重点产品的价格走势进行了详细分析,并对价格涨跌幅前十的产品进行了列举。

本周化工价差行情分析

报告跟踪了72种化工产品的价差变化,其中25种价差上涨,31种价差下跌。报告对乙烯-石脑油、PX-石脑油、PTA-PX等重点产品的价差走势进行了分析,并对价差涨跌幅前十的价差进行了列举。

总结

本报告基于对宏观经济形势、全球石油供需格局以及化工行业自身发展情况的综合分析,认为在当前中国经济复苏和全球石油市场企稳的背景下,化工行业整体向好,投资机会较多。报告建议投资者关注“顺周期”+“业绩超预期”+“低估值”的化工龙头企业和弹性标的,并持续关注全球宏观经济走势、海外解封进展以及NCP疫情的动态。 报告同时对重点化工产品的价格和价差走势进行了分析,为投资者提供参考。 需要注意的是,报告中提到的投资建议仅供参考,投资者应根据自身情况进行独立判断,并承担相应的投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用