中心思想

本报告的核心观点是:尽管本周医药板块跟随市场出现快速回调,但我们仍然看好其后续行情,建议积极加配优质医药龙头股。这一判断基于以下几点:

医药板块回调是阶段性调整,长期趋势向好

短期回调是市场情绪波动和部分政策因素影响的综合结果,但长期来看,政策方向明确,利好医药行业发展,叠加财政货币政策的落地和市场信心的修复,医药板块基本面良好,具备反弹潜力。

Q3业绩有望成为超额收益的胜负手,Q4基本面有望进一步改善

部分个股Q3业绩表现亮眼,Q4随着国采启动和设备采购政策推进,板块基本面有望进一步改善,建议关注业绩超预期个股和创新药、医疗设备等相关赛道。

主要内容

本报告以数据和统计分析为基础,对医药板块的市场走势、公司业绩、行业热点、估值水平以及投资建议等方面进行了深入分析。

市场走势分析:短期回调,长期看好

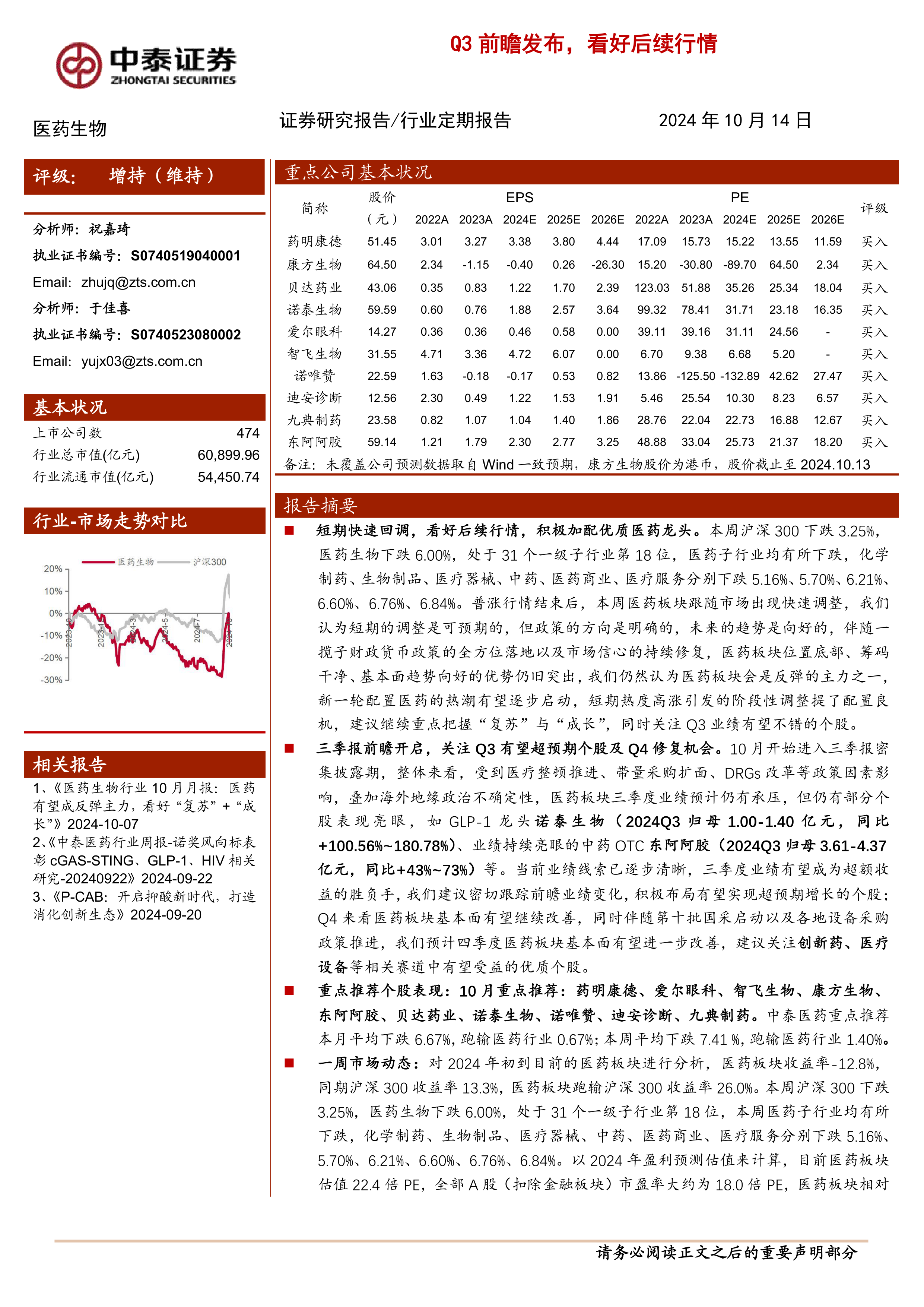

报告指出,本周沪深300指数下跌3.25%,医药生物指数下跌6.00%,跑输大盘。但报告认为,这是阶段性调整,医药板块位置底部、筹码干净、基本面趋势向好,仍是反弹主力之一。 报告还分析了医药子行业(化学制药、生物制品、医疗器械、中药、医药商业、医疗服务)的跌幅,并指出短期热度高涨引发的调整提供了配置良机。

三季报前瞻及Q4展望:业绩分化,关注超预期个股

报告对部分个股的Q3业绩进行了前瞻,例如诺泰生物和东阿阿胶的业绩预计同比增长显著。报告认为,Q3业绩将成为超额收益的胜负手,建议密切跟踪业绩变化,积极布局有望超预期增长的个股。同时,报告展望Q4医药板块基本面有望继续改善,建议关注创新药和医疗设备等赛道。

行业热点事件解读:政策监管与行业发展并行

报告关注了诺贝尔奖对医药行业的影响,以及上海市关于医药购销领域和医疗服务中不正之风的通知、全国中成药联盟第三批采购、医药企业防范商业贿赂风险合规指引等政策动态,并对这些事件对行业的影响进行了分析。

科创板申报情况:行业创新活力持续

报告统计了医药生物行业科创板申报情况,显示行业创新活力持续。

板块估值分析:估值水平相对合理

报告对医药板块的估值进行了分析,指出以2024年盈利预测估值计算,医药板块PE为22.4倍,高于全部A股(扣除金融板块)的18.0倍,但以TTM估值法计算,则低于历史平均水平。

个股表现及重点推荐:业绩驱动与政策影响并存

报告分析了本周医药板块个股的涨跌幅,并重点推荐了药明康德、爱尔眼科、智飞生物、康方生物、东阿阿胶、贝达药业、诺泰生物、诺唯赞、迪安诊断、九典制药等十只股票。报告还分析了中泰医药重点推荐个股的表现,并指出其跑输医药行业。

重点公司动态:业绩预告、增持计划、合作协议等

报告详细列举了多家重点医药公司(诺泰生物、祥生医疗、佰仁医疗、乐心医疗、美诺华、以岭药业、东方生物、万孚生物、东阿阿胶、国药现代、圣诺生物、派林生物、恒瑞医药、莎普爱思、华东医药、鲁抗医药等)的近期动态,包括业绩预告、增持计划、合作协议、FDA认证等信息。

重点公司股东大会提示:关注公司治理和未来发展

报告列出了近期召开股东大会的医药公司名单,提示投资者关注公司治理和未来发展。

维生素价格跟踪:价格波动,关注行业动态

报告跟踪了维生素A、维生素E、维生素C、维生素D3、泛酸钙、维生素B1、维生素B2等几种维生素的价格变化,并指出价格波动情况。

总结

本报告对医药板块Q3前瞻及后续行情进行了深入分析,认为尽管短期内出现回调,但长期趋势向好。 报告建议投资者积极加配优质医药龙头股,并重点关注Q3业绩超预期个股以及创新药、医疗设备等赛道。 报告同时对行业热点事件、板块估值、个股表现以及重点公司动态进行了详细解读,为投资者提供参考。 需要注意的是,投资有风险,投资者需谨慎决策,并关注报告中的风险提示。

微信扫一扫-立即使用

微信扫一扫-立即使用