中心思想

本报告的核心观点是:欧美暖冬导致天然气需求锐减,全球天然气价格持续下跌,这将对相关化工行业产生一定影响。同时,化工行业整体表现强劲,部分化工品价格上涨,部分价差扩大,建议关注化工龙头企业以及受益于地产行业边际改善的企业,特别是卫星化学。

全球天然气价格下跌的影响

欧美暖冬导致天然气供暖需求大幅下降,美国Henry Hub天然气价格跌至2021年9月以来新低,欧洲TTF价格也跌至2021年11月以来新低,跌幅分别达到45%和80%。这表明能源市场供需关系发生重大变化,对依赖天然气为原料或能源的化工企业将产生一定影响,需要密切关注其成本和盈利能力的变化。

化工行业整体表现强劲,部分细分领域机会突出

尽管天然气价格下跌带来一定风险,但本周化工行业整体表现强劲,申万化工指数涨幅达3.94%,跑赢上证指数1.73个百分点。7个二级子行业和33个三级子行业均实现正增长,386家上市公司中有345家涨幅为正。部分化工品价格上涨,例如二氯乙烷、液氯等,部分化工品价差也出现扩大,例如“二甲醚-1.4甲醇价差”。这表明化工行业内部存在结构性机会,部分细分领域仍保持强劲增长势头。

主要内容

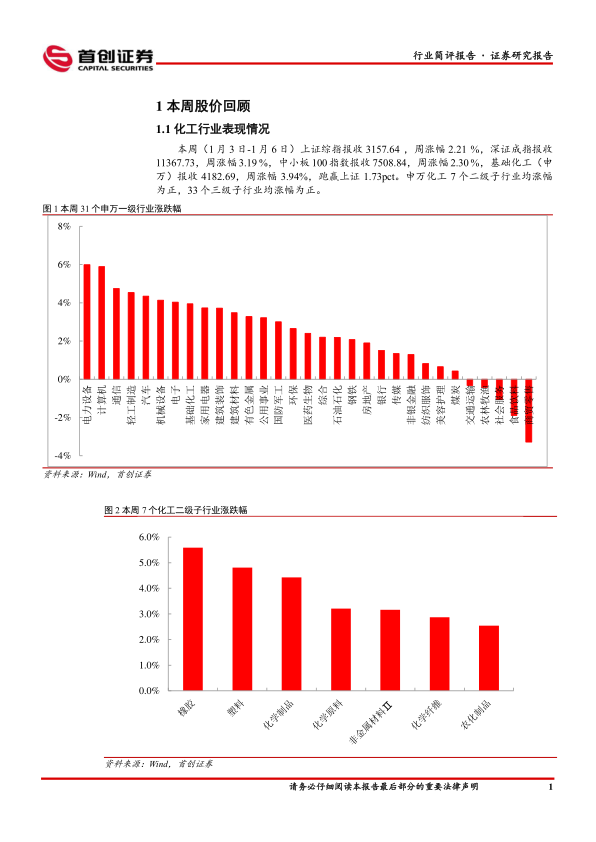

1. 本周化工行业表现情况

本周(1月3日-1月6日),上证综指、深证成指、中小板100指数分别上涨2.21%、3.19%和2.30%。基础化工(申万)指数涨幅为3.94%,跑赢上证指数1.73个百分点。申万化工7个二级子行业和33个三级子行业均涨幅为正,386家上市公司中有345家涨幅为正。涨幅居前的个股有金三江、镇洋发展、艾艾精工等,跌幅居前的个股有鸿达兴业(因控股股东申请破产清算)、汇得科技等。

2. 化工品价格及价差回顾

本周化工品价格涨跌幅分化明显。涨幅居前的有二氯乙烷(东南亚,+16.67%)、液氯(华东,+9.83%)等,主要受下游需求和国际市场价格影响。跌幅居前的有三氯乙烯(华东,-23.27%)、天然气(NYMEX,-16.87%)等,天然气价格下跌主要受欧美暖冬影响。

化工品价差方面,“二甲醚-1.4甲醇价差”涨幅达+524.24%,主要由于甲醇价格上涨和二甲醚供应偏紧;“PX(韩国)-石脑油价差”跌幅达-239.04%,主要由于国际原油价格下跌导致PX价格下跌。

3. 化工投资主线

报告提出三条化工投资主线:(1)周期主线:关注具有系统竞争优势的化工龙头企业,如万华化学、华鲁恒升、宝丰能源、卫星化学、云天化;(2)成长主线:关注受益于新能源发展的企业,如联泓新科、吉林碳谷;(3)地产主线:关注受益于地产行业边际改善的企业,如龙佰集团、远兴能源。

4. 主要上市公司公告

报告总结了本周多家上市公司的重要公告,包括人事变动、限售股解禁、回购股份、提供担保、业绩预告、政府补贴等信息,这些信息对投资者判断公司未来发展具有重要参考价值。

5. 重点关注行业的价格和价差

报告提供了大量图表,详细展示了石油化工、无机化工、精细化工、有机原料、化肥农药、塑料产品、化纤产品和氟化工产品等多个细分行业的重点产品价格及价差走势,为投资者提供数据支持。

总结

本报告分析了本周化工行业整体表现及部分化工品价格和价差的波动情况,并结合欧美暖冬导致的天然气价格下跌,对化工行业未来发展趋势进行了展望。报告建议关注化工龙头企业以及受益于地产行业边际改善的企业,同时提示了原油价格波动、化工品价格波动、地缘政治风险等潜在风险。 报告中提供的详细数据和图表,有助于投资者更全面地了解化工行业现状及未来发展趋势,为投资决策提供参考。 特别值得关注的是,在天然气价格下跌的大环境下,化工龙头企业凭借其系统竞争优势,仍展现出较强的抗风险能力和盈利能力,值得持续关注。 卫星化学作为化工龙头企业之一,也值得重点关注其在当前市场环境下的发展机遇和挑战。

微信扫一扫-立即使用

微信扫一扫-立即使用