中心思想

政策边际改善利好院内产品估值修复

本报告的核心观点是:8月15日卫健委发布的《全国医药领域腐败问题集治工作有关问答》使医疗反腐政策边界逐步清晰,市场预期迎来边际改善。这将利好院内刚需药品、器械及设备相关公司的估值修复。报告建议关注相关领域的投资机会,同时提示了潜在的风险。

投资建议:关注院内刚需产品及相关公司

报告建议投资者关注以下几类公司:(1)刚需药品(麻醉药、血制品、大输液、原料药及集采品种)相关公司;(2)核心产品快速放量、临床价值突出、研发管线有重磅品种即将突破的创新药龙头公司;(3)估值较低、产品布局丰富的高壁垒仿制药公司;(4)合规体系完备的CSO平台型公司;(5)产品力提升带动高端市场销售突破、国产替代加速的内窥镜龙头公司;(6)综合性大药企和器械平台型龙头公司。

主要内容

政策清晰化及市场预期改善

报告指出,卫健委发布的《全国医药领域腐败问题集治工作有关问答》明确了对规范开展的学术会议和正常医学活动的积极支持态度。这有助于缓解市场对学术活动暂停、延期影响创新药、器械和医疗设备销售的担忧,从而改善市场预期。报告认为,正常的学术会议、营销活动和展会等有望逐步重启,公司业绩的悲观预期有望得到修复。同时,文件强调反腐聚焦于关键少数和关键岗位,对医疗机构诊疗秩序影响较小,常规药品/器械需求预计仍将保持平稳增长。

行业长期发展趋势及投资机会

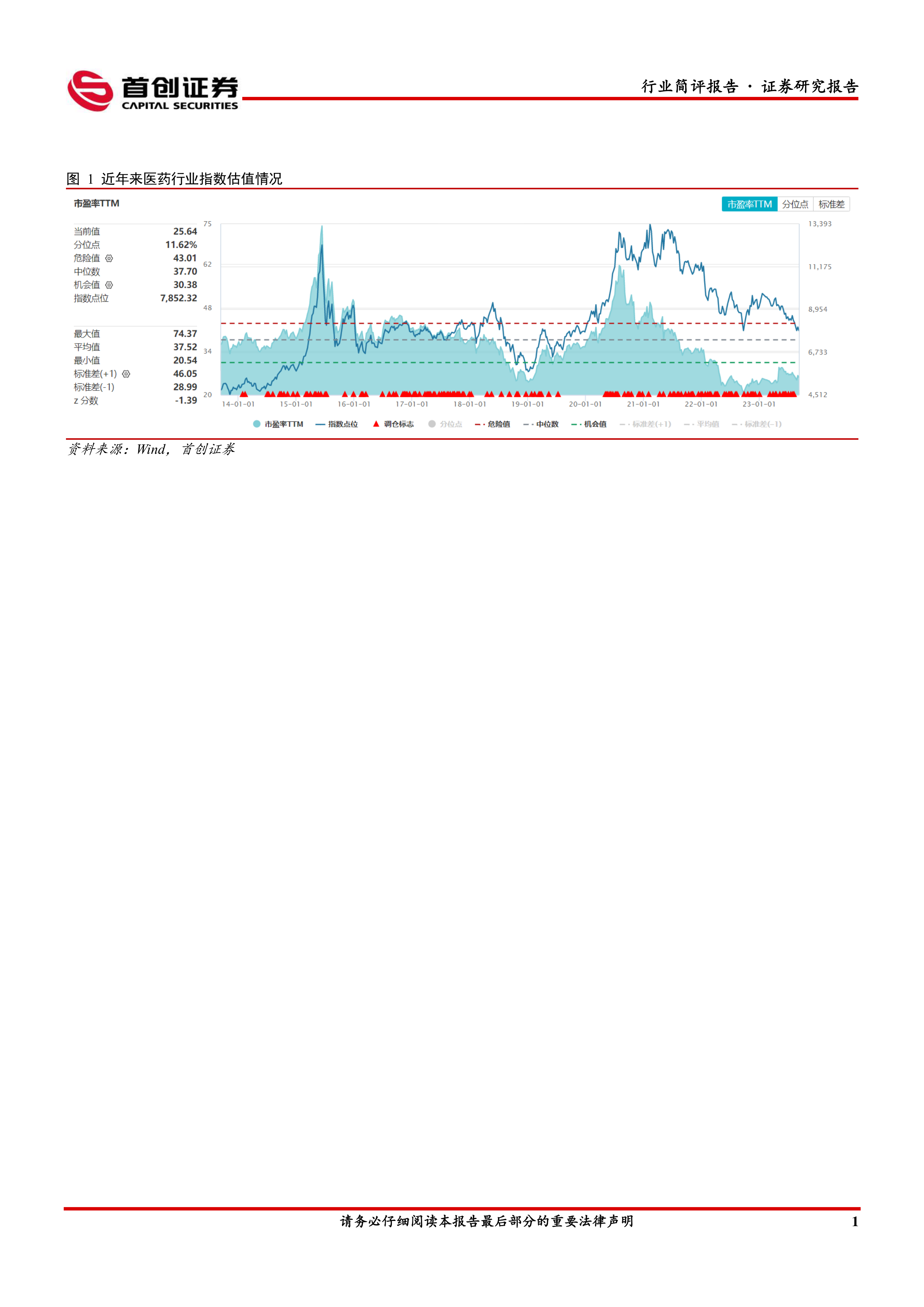

长期来看,报告认为更加规范的市场环境将导致临床价值不高、依赖营销费用驱动的药品和器械市场空间萎缩,医保支出消耗减少,腾挪出的支付额度将持续支持创新品种。临床价值突出的药品及器械有望脱颖而出,行业整体销售费用率有下降空间,依靠产品临床价值驱动业绩增长的优质企业盈利能力有望提升,最终有利于医药行业的健康发展和产业升级。

具体投资建议及风险提示

报告详细列举了六类值得关注的投资标的,涵盖了刚需药品、创新药、仿制药、CSO平台、内窥镜和综合性大药企及器械平台等多个细分领域,并分别给出了具体的公司案例。同时,报告也提示了潜在的风险,包括药品集采降价幅度超预期、政策扰动导致创新药放量速度和峰值低于预期以及医疗机构设备采购推迟等。

总结

本报告基于卫健委发布的医疗反腐政策文件,分析了政策对医药行业的影响,并对市场预期进行了展望。报告认为,政策边界的清晰化将利好院内刚需药品、器械及设备相关公司的估值修复,并建议投资者关注相关领域的投资机会。报告同时提示了潜在的风险,为投资者提供了较为全面的分析和建议。 报告中提供的投资建议并非绝对的投资指导,投资者应结合自身情况进行独立判断,并承担相应的投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用