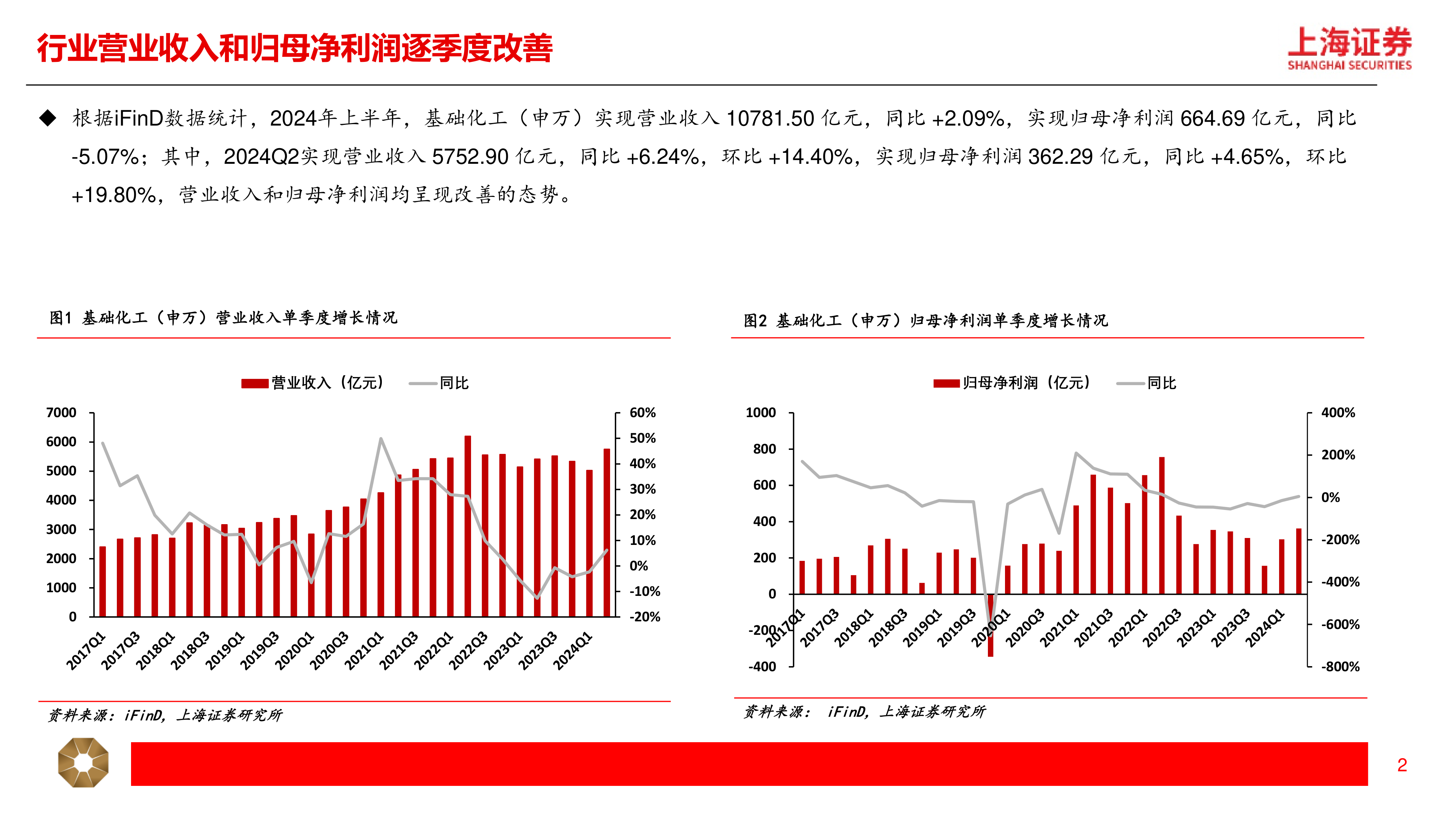

行业营业收入和归母净利润逐季度改善

根据iFinD数据统计,2024年上半年,基础化工(申万)实现营业收入10781.50亿元,同比+2.09%,实现归母净利润664.69亿元,同比-5.07%;其中,2024Q2实现营业收入5752.90亿元,同比+6.24%,环比+14.40%,实现归母净利润362.29亿元,同比+4.65%,环比+19.80%,营业收入和归母净利润均呈现改善的态势。

2024年上半年CCPI较为平稳

2024年上半年,中国化工产品价格指数CCPI整体走势较为平稳,均值为4675.31,同比+0.32%,相比2023年下半年均值下降0.42%。2024年7月以来,国际油价下行,CCPI随之回落,2024年9月6日CCPI为4435.00,相较2024上半年均值下降5.14%。

基础化工子行业2024H1、2024Q2经营业绩

根据申万行业分类,基础化工分为化学原料、化学制品、化学纤维、塑料、橡胶、农化制品、非金属材料Ⅱ七个子行业,2024年上半年业绩出现分化,营业收入同比分别+0.98%、+3.23%、+8.24%、+9.04%、+9.77%、-2.61%、-28.67%;归母净利润同比分别+49.09%、-3.19%、-8.87%、-24.07%、+23.46%、-25.01%、-70.92%。2024Q2,除非金属材料Ⅱ以外,其他子行业归母净利润均环比改善。

化工子板块表现分化,锦纶、煤化工等板块业绩增速亮眼

2024年上半年,基础化工子板块之间业绩存在分化,表现不俗的板块中,锦纶板块营收和归母净利润同比分别增长24.74%和1243.75%,胶黏剂及胶带板块归母净利润同比大涨3317.74%,煤化工板块营收和归母净利润同比分别增长15.53%和118.66%。归母净利润下降幅度最大的五个子版块是非金属材料III、其他化学纤维、农药、膜材料、钾肥,同比降幅分别达到70.92%、64.51%、57.66%、55.77%、55.35%。

2024年基础化工行业盈利水平逐季度改善

2024年,基础化工行业的毛利率虽然仍处于较低水平,但已呈现逐季度改善的趋势。2024Q1,基础化工销售毛利率和净利率分别为16.76%和6.31%;2024Q2,基础化工销售毛利率和净利率分别为16.89%和6.64%,分别环比提升0.13和0.33个百分点,毛利率自2023Q3起保持逐季度提升的趋势。

基础化工行业在建工程同比增幅继续收窄

截至2024年6月30日,基础化工行业在建工程合计3721.86亿元,同比+3.09%,同比增幅继续收窄。分子行业来看,聚氨酯、有机硅、其他化学制品、煤化工、氯碱等行业在建工程规模较大;涤纶、其他橡胶制品、民爆制品等行业在建工程增速较大。

基础化工行业存货有所回升

截至2024年6月30日,基础化工行业存货合计3473.49亿元,同比+4.81%。分子行业来看,农药、纺织化学制品、其他化学制品、聚氨酯等行业存货规模较大;氨纶、涤纶、其他化学原料、聚氨酯等行业存货增速较大。

风险提示

1.原油价格波动

2.需求不及预期

3.宏观经济下行

4.国际贸易摩擦

微信扫一扫-立即使用

微信扫一扫-立即使用