亿帆医药(002019)

事件

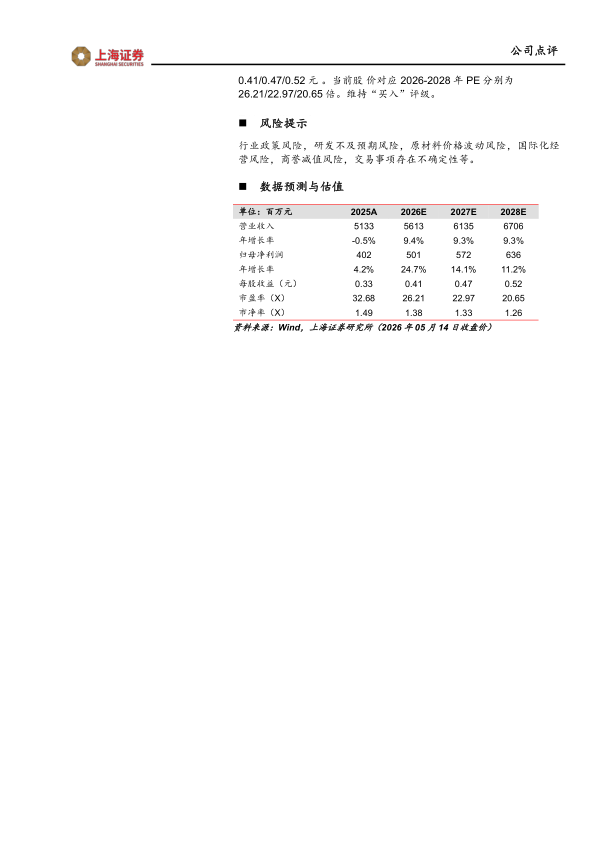

近期,公司发布2025年年报及2026年一季报。2025年公司实现营业收入51.33亿元,同比下降0.52%;归母净利润4.02亿元,同比增长4.16%;扣非归母净利润3.25亿元,同比增长30.92%。公司2025Q4实现营业收入12.10亿元;实现归母净利润0.14亿元,同比下降27.33%;扣非归母净利润为0.09亿元,同比增长341.69%。2026年一季度,公司实现营业收入12.56亿元,同比下降5.36%;归母净利润1.07亿元,同比下降30.25%;扣非归母净利润1.04亿元,同比增长9.16%。

费用率控制得当,毛利率略有下滑。2025年公司期间费用率37.40%,同比下降超1个百分点,费用管控成效显著。其中,销售费用率22.57%,同比下降1.10个百分点;管理费用率8.14%,同比增长0.23个百分点;财务费用率1.02%,同比下降0.41个百分点。2026年一季度,公司销售费用率20.76%,同比下降2.88个百分点;管理费用率7.29%,同比增长0.73个百分点。2025年及2026Q1公司综合毛利率分别为46.88%、45.83%,同比均有小幅下滑。

公司医药自有产品销售额稳步增长。2025年公司实现医药营业收入43.58亿元,同比增长2.30%。36个自有产品(含进口)销售收入合计36.53亿元,同比增长4.70%,占医药自有(含进口)销售收入95.21%,其中过亿元产品10个,已形成长期可增长的“大品种驱动、多品种支撑”的稳定增长结构。产品上市进展方面,公司加大自有(含进口)产品,尤其是易尼康、希罗达、复方银花解毒颗粒等重点产品的市场推广,国内医药自有产品(含进口)营业收入33.04亿元,同比增长4.86%。

公司产品管线持续丰富,创新药研发及上市推进成果亮眼。2025年,亿立舒商业化成果初步显现,亿立舒境内外合计对外发货超过50万支,同比增长超80%。公司2025年已启动在研创新生物药F-652在中国健康人进行更高剂量探索的药代动力学(PK)试验;获得F-652治疗移植物抗宿主病适应症中国Ⅱ期临床试验批准通知书;由美国合作单位在美国正在开展F-652治疗酒精性肝炎的IIT临床试验;获得在研创新生物药N-3C01注射液开展治疗晚期实体瘤及非肌层浸润性膀胱癌的临床试验通知书。获得甘精胰岛素注射液、人生长激素注射液临床试验批准通知书。完成中药1.1类新药断金戒毒胶囊治疗阿片类物质成瘾的防复吸治疗Ib期临床试验。完成复方银花解毒颗粒治疗儿童流感的Ⅲ期临床试验,并已提交注册申报。

投资建议

公司2025年创新药品种销量高速增长,医药自有产品增速稳健,在研管线持续推进。我们预计公司2026-2028年营业收入分别为56.13/61.35/67.06亿元,同比增长9.35%/9.29%/9.32%;归属于上市公司股东的净利润分别为5.01/5.72/6.36亿元,EPS分别为0.41/0.47/0.52元。当前股价对应2026-2028年PE分别为26.21/22.97/20.65倍。维持“买入”评级。

风险提示

行业政策风险,研发不及预期风险,原材料价格波动风险,国际化经营风险,商誉减值风险,交易事项存在不确定性等。

微信扫一扫-立即使用

微信扫一扫-立即使用