中心思想

本报告的核心观点是:海通国际对亚洲某领先的聚酯薄膜生产企业(以下简称“公司”)进行分析,认为其在背材基膜细分行业占据领先地位,并通过扩产聚酯薄膜加速进口替代,未来发展前景良好。报告主要从公司业务概况、行业分析、产能扩张规划以及盈利预测等方面进行论证,最终给予公司“优于大市”的评级。

公司在聚酯薄膜行业的领先地位及进口替代潜力

公司是国内领先的功能性聚酯薄膜制造商,主要产品厚度在50-500μm之间,广泛应用于新能源、消费电子和电气绝缘等领域。其中,光伏用聚酯薄膜是公司的主要收入来源,占比约65%。报告指出,公司通过扩产能,有望加速进口替代,进一步提升市场份额。

光伏行业快速发展为公司带来巨大增长空间

报告详细分析了光伏背板产业链,指出原油价格下跌利好BOPET行业,而透明背板是光伏组件发展方向之一,市场空间巨大。公司积极布局透明背板相关产品,将受益于光伏行业的高速发展。 未来五年,双面组件占比将从39%提升到60%,为公司带来显著的增长机遇。

主要内容

1. 公司业务概况

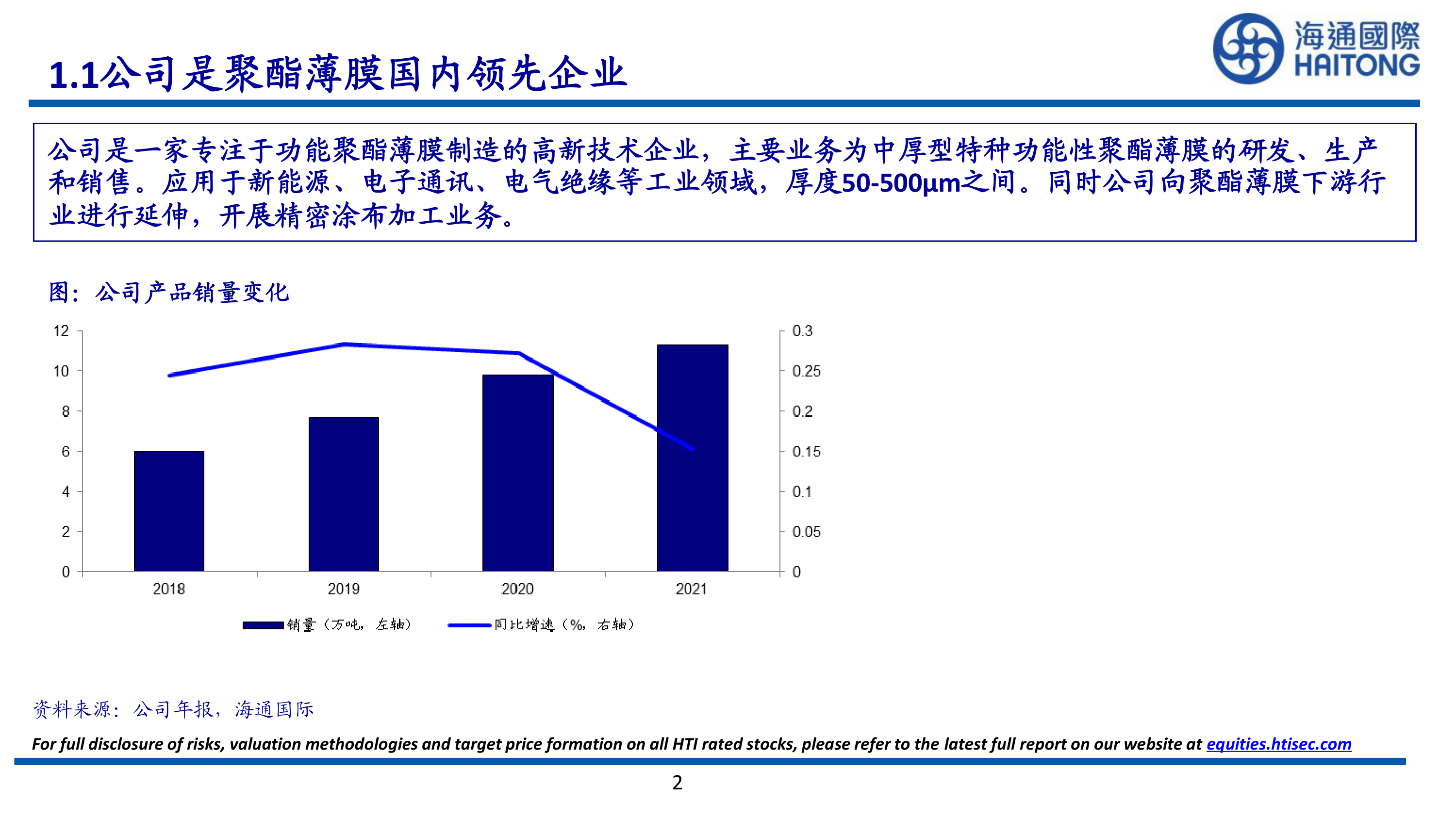

1.1 公司是聚酯薄膜国内领先企业

公司专注于功能性聚酯薄膜的研发、生产和销售,产品广泛应用于新能源、电子通讯、电气绝缘等领域。公司还开展精密涂布加工业务,实现产业链延伸。公司产品销量数据显示出增长趋势(具体数据见报告图表)。

1.2 光伏用聚酯是公司的主要应用领域

公司功能性聚酯薄膜主要应用于新能源、消费电子和电气绝缘三大领域。其中,新能源领域(主要为光伏)贡献了公司65%左右的收入,动力电池领域占比约5%,消费电子领域占比约15%,电气绝缘领域占比约10%。

2. 行业分析

2.1 光学基膜产业链分析

报告阐述了BOPET产业链,从原油到PX、PTA、PET,最终到聚酯薄膜的完整生产过程。

2.2 原油价格下跌利好BOPET行业

原油价格波动直接影响聚酯切片价格,进而影响BOPET行业。报告指出,原油价格下跌将利好公司毛利率。

2.3 太阳能背板组成结构

太阳能背板主要由PET基膜、氟材料和胶粘剂组成,其中PET基膜提供绝缘和力学性能。

2.4 透明背板是光伏组件发展方向之一

报告分析了双面光伏组件及透明背板的优势,指出透明背板是光伏组件发展趋势,但其技术发展受限于透光率和耐紫外性能的平衡。

2.5 光伏基膜市场空间巨大

报告预测光伏用聚酯薄膜需求量近40万吨,并根据行业协会预测,未来五年双面组件占比将持续提升,进一步扩大市场空间。

3. 公司发展规划

3.1 发展成为功能膜材料平台

公司未来两年计划投资建设16万吨功能性聚酯薄膜生产线,包括高端功能性聚酯薄膜生产线和特种太阳能背材用聚酯薄膜生产线,这将大幅提升公司的产能。

4. 盈利预测与投资评级

报告预测公司2022-2024年归母净利润分别为2.92亿元、3.93亿元、5.2亿元,对应EPS分别为1.01元、1.36元、1.80元。参考同行业公司估值,给予公司2022年PE 16.5倍,对应目标价16.66元,维持“优于大市”评级。报告还提供了可比公司估值表,以及详细的财务报表分析和预测数据(具体数据见报告表格)。

5. 风险提示

报告列出了产品价格下跌风险、市场竞争加剧风险以及新产能投产进度不及预期等风险因素。

总结

本报告对亚洲某领先聚酯薄膜生产企业进行了深入分析,认为其在背材基膜细分行业具有领先地位,并受益于光伏行业的高速发展和原油价格下跌的利好因素。公司积极扩产,未来发展潜力巨大。综合考虑公司基本面、行业前景和风险因素,报告最终给予公司“优于大市”的投资评级,并提供了详细的财务预测数据和风险提示,为投资者提供参考。 报告中提供的图表和数据对分析结论起到了重要的支撑作用,但由于报告内容未完全展现,部分数据和图表分析只能根据已知信息进行推断。 完整的报告内容将提供更全面的信息和更准确的分析结果。

微信扫一扫-立即使用

微信扫一扫-立即使用