中心思想

本报告的核心观点是:在顺周期浪潮、油价持续复苏、外贸环境改善以及产品价格中枢上行的背景下,年报预告季是关注业绩增长确定、估值具备安全边际的优质化工标的的良好时机。报告重点推荐了粘胶短纤、轮胎、维生素、农药、煤化工以及特斯拉产业链等板块,并具体推荐了鲁西化工、中泰化学、新和成、赛轮轮胎、雅化集团等公司。 同时,报告也提示了原油价格波动、需求不达预期以及海外疫情反复等风险因素。

市场机遇与投资策略:顺周期行情下的估值切换

本报告认为,当前宏观经济环境为化工行业提供了良好的发展机遇。顺周期浪潮推动油价持续复苏,外贸环境改善,产品价格中枢上行,这些因素共同促进了化工行业整体景气度的提升。在年报预告季,投资者应重点关注业绩增长确定,且估值具备安全边际的优质标的,进行估值切换。

风险提示:潜在的不确定性因素

报告同时强调了潜在的风险因素,包括原油价格波动、市场需求不达预期以及海外疫情反复等。这些因素都可能对化工行业的未来发展造成一定的不确定性,投资者需要谨慎评估风险。

主要内容

1. 市场及行业概述

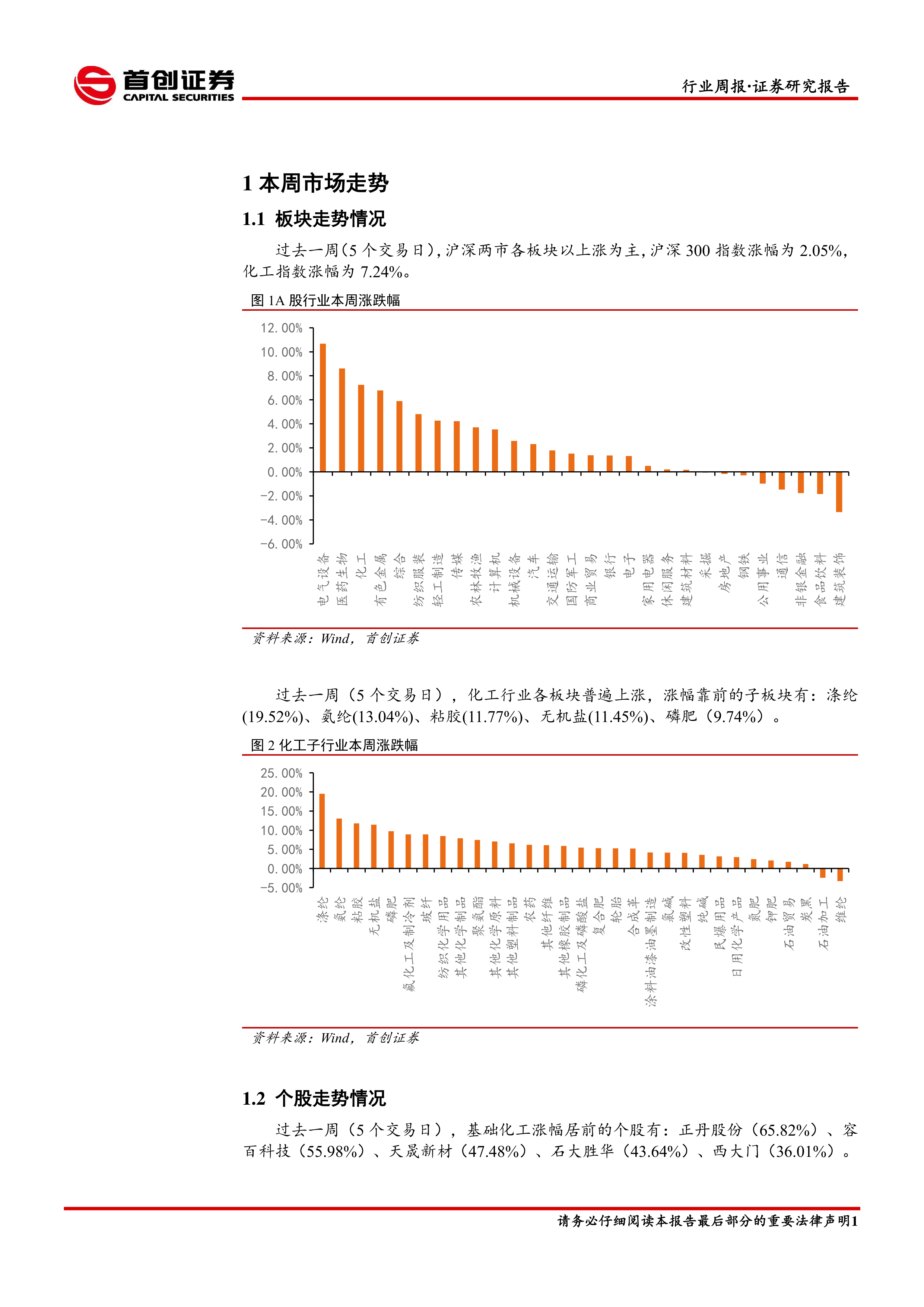

本报告首先对过去一周的市场走势进行了总结。化工指数涨幅为7.24%,显著高于同期沪深300指数的2.05%涨幅。化工行业各板块普遍上涨,涨幅靠前的子板块包括涤纶、氨纶、粘胶、无机盐和磷肥。 报告还分析了部分个股的涨跌幅情况,基础化工板块涨幅居前的个股有正丹股份、容百科技等,跌幅居前的个股有ST昌九、ST亚星等。

2. 价格走势分析

报告详细分析了化工产品价格的涨跌情况。过去一周,双酚A、国产维生素B12、赖氨酸等产品价格涨幅显著;而液氯、LNG、三氯甲烷等产品价格则出现下跌。报告还列出了化工产品价差的涨跌幅前五名,例如己二酸价差大幅上涨,而PTA价差则大幅下跌。

3. 行业动态解读

报告深入分析了多个化工细分行业的动态,包括:

- 原油: WTI期货和布伦特期货价格均出现上涨,但涨跌幅度存在差异,这与国际政治经济形势以及市场预期密切相关。

- 化纤 (粘胶短纤): 国内粘胶短纤市场价格上涨,主要受原料价格上涨、供应紧张以及下游需求等因素影响。

- PVC: PVC期货价格大幅上涨,带动国内市场价格反弹,但下游需求受到节前放假和运输受阻的影响。

- 钛白粉: 攀西地区钛矿价格出现零星松动,但大厂高位坚挺,市场供应紧张。

- 维生素 (VA和VC): VA市场维稳,VC市场向好走强,主要受海外疫情、物流运输以及原料价格上涨等因素影响。

- 聚氨酯 (丙烯和环氧丙烷): 丙烯市场价格窄幅震荡,环氧丙烷市场价格宽幅下跌,主要受供需关系变化以及下游需求影响。

- 农化 (复合肥): 国内复合肥价格上涨,主要受原料价格上涨的影响,但下游需求跟进不佳,部分企业利润被压缩。

- 氟化工 (R22、R134a、R125): 制冷剂R22市场价格暂稳,R134a和R125市场价格高位坚挺,主要受原料供应紧张、环保政策以及出口需求等因素影响。

4. 重要行业新闻及公司公告

报告总结了近期重要的行业新闻和公司公告,例如中国化学华陆公司混合所有制改革、巴斯夫发布2020年第四季度及全年业绩等,这些信息为投资者提供了对行业发展趋势的进一步了解。

5. 投资建议

报告最后给出了投资建议,重点推荐了几个板块和个股,并对未来市场走势进行了展望。重点推荐板块包括粘胶短纤、轮胎、维生素、农药、煤化工以及特斯拉产业链等,重点推荐个股包括鲁西化工、中泰化学、新和成、赛轮轮胎、雅化集团等。

6. 重点跟踪产品价格走势

报告附带了多个重点化工产品的价格走势图,例如钛白粉、PTA、纯MDI、聚合MDI、甲基环硅氧烷、PC、尿素、维生素A、环氧丙烷、己内酰胺、甲醇、国产维生素D3、粘胶短纤、轻质纯碱、烧碱、盐酸等,这些图表直观地展现了产品价格的波动情况,为投资者提供参考。

总结

本报告基于对市场走势、价格波动、行业动态以及公司公告的综合分析,认为在当前宏观经济环境下,化工行业存在良好的投资机会。年报预告季是关注业绩增长确定、估值具备安全边际的优质化工标的的良好时机。报告重点推荐了多个板块和个股,但同时也提示了潜在的风险因素,投资者需谨慎决策。 报告中提供的图表数据对理解化工产品价格波动趋势具有重要参考价值。 投资者应结合自身情况,进行独立判断,并咨询专业人士的意见。

微信扫一扫-立即使用

微信扫一扫-立即使用