中心思想

本报告的核心观点是:本周(6月26日-6月30日)基础化工行业整体表现强劲,跑赢上证综指2.46pct。尿素和正丁醇价格涨幅居前,但受季节性因素影响,尿素价格上涨的可持续性存疑。石油化工、无机化工、精细化工等多个细分领域的价格和价差波动较大,反映出市场供需关系的复杂性。投资方面,建议关注具备系统竞争优势的化工龙头企业,以及受益于新能源和房地产政策利好的相关公司。

化工行业整体向好,个股表现分化

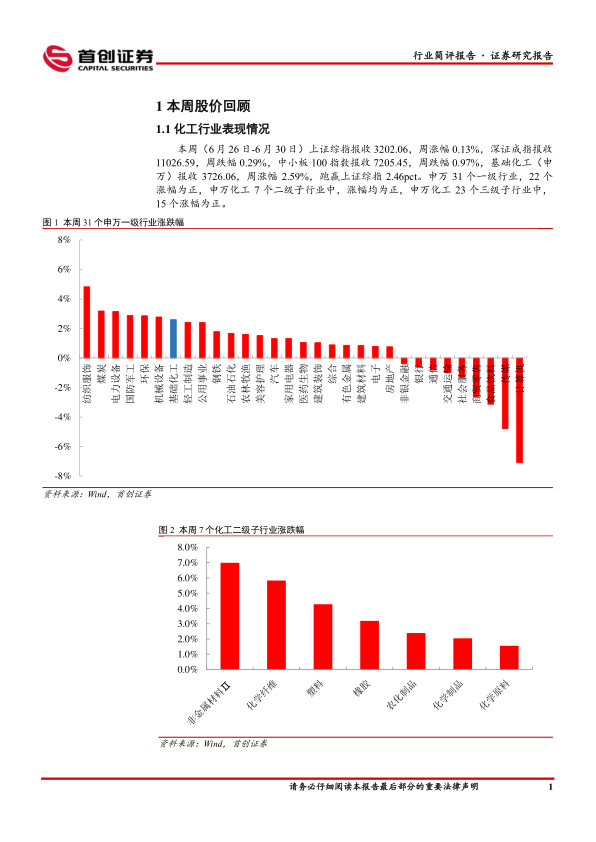

本周基础化工行业指数上涨2.59%,显著跑赢大盘。申万31个一级行业中,22个涨幅为正;申万化工7个二级子行业涨幅均为正;23个三级子行业中,15个涨幅为正。405家上市公司中,362家涨幅为正,显示行业整体向好。然而,个股表现出现分化,涨幅前十的个股主要集中在特定材料和生物制品领域,而跌幅前十的个股则涵盖多个细分领域,反映出市场风险和机遇并存。

化工品价格波动显著,供需关系复杂

本周化工品价格涨跌幅度较大。正丁醇和尿素价格涨幅居前,分别上涨7.35%和5.43%,主要受装置检修和阶段性农需支撑。但尿素价格上涨的可持续性受到夏季追肥需求即将结束的限制,基本面供需宽松的形势未变。硫磺价格跌幅最大,达-15.87%,主要由于供给充足而下游需求低迷。其他化工品价格波动也较为显著,反映出市场供需关系的复杂性和不确定性。 价差方面,“PX(华东)-石脑油价差”涨幅最大,达100%,主要由于PX价格小幅上涨而石脑油价格下跌,但下游PTA市场偏弱,需持续关注。二甲醚价差跌幅最大,达-75.59%,主要由于下游需求低迷和甲醇价格上涨。

主要内容

1. 本周股价回顾

1.1 化工行业表现情况

本周化工行业整体表现强劲,跑赢上证综指2.46个百分点。数据显示,申万一级、二级、三级行业中,大部分子行业涨幅为正,但个股表现分化明显。

1.2 化工行业个股情况

本周化工行业个股涨跌幅度差异较大,涨幅前十的个股主要集中在特定材料和生物制品领域,跌幅前十的个股则分布较广。报告列出了涨跌幅前十的个股及其简要介绍,方便投资者了解市场动态。

2. 化工品价格回顾

本报告详细分析了本周重点关注的化工品价格波动情况,包括涨幅居前的正丁醇、尿素、丙烯、甲醛、草甘膦以及跌幅居前的硫磺、三氯吡啶醇钠、二氯甲烷、硝酸铵、苯胺等。报告对价格波动的主要原因进行了分析,并指出了未来价格走势的不确定性。

3. 主要上市公司公告

本部分总结了本周重点上市公司的公告信息,包括赛轮轮胎、新亚强、远兴能源、恒逸石化、华恒生物、兴发集团、万华化学、森麒麟、盐湖股份、金禾实业、云天化、凯赛生物、国瓷材料等公司的公告要点,内容涵盖债券持有人持股比例变动、研发中心建设进度调整、项目投料试车、业绩说明会、股份质押、价格调整、股份回购、减持计划、证券投资、关联交易等方面。

4. 重点关注行业的价格和价差

本部分通过大量的图表,详细展示了石油化工、无机化工、精细化工等多个细分行业的重点产品价格及价差走势,并对价格和价差波动的原因进行了简要分析。图表涵盖了原油、乙烯、丙烯、丁二烯、汽油、柴油、石脑油、纯苯、甲苯、二甲苯、苯乙烯、纯碱、烧碱、液氯、盐酸、原盐、聚醚、己二酸、环氧丙烷、DMC、TDI、纯MDI、双酚A、甲醇、醋酸、醋酸酐、赖氨酸、蛋氨酸、苯胺、尿素、氯化钾、磷酸一铵、磷酸二铵、磷矿石、草甘膦、甘氨酸、草铵膦、麦草畏、橡胶、PVC、钛白粉、钛精矿、PVA、PTA、MEG、涤纶POY、己内酰胺、氨纶、二氯甲烷、三氯乙烯、R22、R134a、氢氟酸、萤石粉等多种化工产品。

5. 化工投资主线

报告提出了化工行业的投资主线,包括:

(1) 周期主线: 关注具备系统竞争优势的化工龙头企业,如万华化学、华鲁恒升、宝丰能源、卫星化学、云天化等。

(2) 成长主线: 关注受益于新能源发展趋势的企业,如联泓新科(EVA)、吉林碳谷(碳纤维)等。

(3) 政策驱动主线: 关注受益于房地产政策利好的企业,如龙佰集团、远兴能源等。

6. 风险提示

报告最后列出了潜在的投资风险,包括原油价格大幅波动、化工品价格大幅波动、地缘政治形势恶化、下游需求修复不及预期以及汇率大幅波动等。

总结

本报告对本周基础化工行业市场进行了全面分析,涵盖了行业整体表现、个股情况、化工品价格及价差波动、主要上市公司公告以及投资建议等方面。报告指出,本周基础化工行业整体表现强劲,但个股表现分化,化工品价格波动显著,供需关系复杂。投资方面,建议关注具备系统竞争优势的化工龙头企业,以及受益于新能源和房地产政策利好的相关公司,同时需关注报告中列出的潜在投资风险。 报告中大量的数据和图表为投资者提供了丰富的市场信息,有助于投资者更好地理解市场动态并做出投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用