中心思想

本报告的核心观点是:本周(10月16日-10月22日)化工行业整体表现疲软,多数化工品价格下跌,但合成氨和液氯价格涨幅显著。市场表现方面,化工板块跑输大盘,但部分个股表现突出。投资策略方面,报告建议关注化工龙头企业、新能源相关产业链以及受益于房地产政策利好的公司。

化工行业整体表现低迷,部分化工品价格逆势上涨

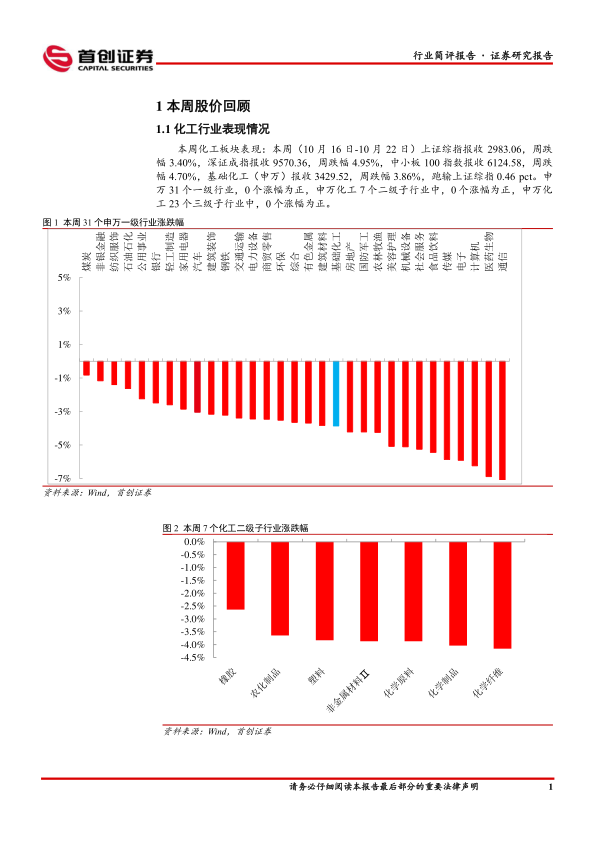

本周化工行业整体表现不佳,申万化工一级、二级、三级行业均无涨幅为正的子行业。上证综指、深证成指、中小板100指数均出现下跌,基础化工(申万)指数跌幅为3.86%,跑输上证综指0.46个百分点。尽管如此,部分化工品价格却逆势上涨,合成氨涨幅达9.94%,液氯涨幅达8.51%,这主要由于前期价格下跌至下游厂家心理预期,部分地区交投好转,局部供应缩减,以及尿素价格反弹等因素共同作用的结果。

个股表现分化,龙头企业及部分新兴领域公司表现较好

本周化工行业407家上市公司中,仅有25家涨幅为正,个股表现出现明显分化。涨幅居前的个股主要集中在超细纤维材料、新材料等领域,例如华峰超纤、天晟新材等。而跌幅居前的个股则主要集中在一些业绩表现不佳或受市场环境影响较大的公司。这表明,在整体市场低迷的情况下,个股的业绩和发展前景仍然是影响其股价表现的关键因素。

主要内容

化工行业周度表现分析

本报告首先对本周化工行业整体表现进行了分析,指出化工板块跑输大盘,所有申万化工一级、二级、三级行业均下跌。并通过图表直观地展现了申万一级行业、化工二级子行业以及化工三级子行业的涨跌幅情况,数据显示整体市场低迷。报告还列出了本周化工板块个股涨跌幅前十的名单,并对部分涨幅居前的个股进行了简要介绍,例如华峰超纤的超细纤维材料业务。

化工品价格及价差分析

报告详细分析了本周化工品的价格和价差变化。价格方面,合成氨、液氯、原油等价格上涨,而醋酸、VCMC等价格下跌。价差方面,“MTO价差”、“PVC-1.55电石法价差”等上涨,“MEG-0.6乙烯价差”、“苯乙烯价差”等下跌。报告对价格和价差变化的原因进行了分析,例如合成氨价格上涨是由于下游需求回暖和供应减少等因素造成的,而“MEG-0.6乙烯价差”下跌则是由于国产乙二醇开工率回升和港口库存增加导致的。图表清晰地展现了本周化工品涨跌幅前五和化工品价差涨跌幅前五的情况。

主要上市公司公告解读

报告总结了本周重点上市公司的公告信息,涵盖了增持股份、办公地址变更、债券赎回、股票回购、业绩预告、激励计划调整、资产处置等多个方面。例如,兴发集团公告了董事、监事、高级管理人员增持股份计划;玲珑轮胎公告了前三季度利润同比高增;卫星化学公告了前三季度业绩预告等。这些公告信息为投资者了解上市公司的经营状况和未来发展规划提供了重要参考。

化工投资主线及风险提示

报告最后提出了化工行业的投资主线,包括周期主线(关注化工龙头企业,例如万华化学、华鲁恒升等)、成长主线(关注新能源相关产业链,例如联泓新科等)以及房地产政策利好主线(关注龙佰集团、远兴能源等)。同时,报告也指出了化工行业投资的风险,例如原油价格大幅波动、化工品价格大幅波动、地缘政治形势恶化等。

总结

本报告对本周化工行业市场表现、化工品价格及价差、主要上市公司公告以及化工投资主线进行了全面分析。报告指出,本周化工行业整体表现低迷,但部分化工品价格和个股表现强劲。投资者应关注化工龙头企业、新能源相关产业链以及受益于房地产政策利好的公司,同时也要注意化工行业投资的风险。 报告数据主要来源于Wind和百川盈孚,并对数据来源进行了清晰的标注。 报告中图表清晰地展现了关键数据,方便投资者理解和分析。 最后,报告也包含了分析师简介和免责声明,确保报告的专业性和透明度。

微信扫一扫-立即使用

微信扫一扫-立即使用