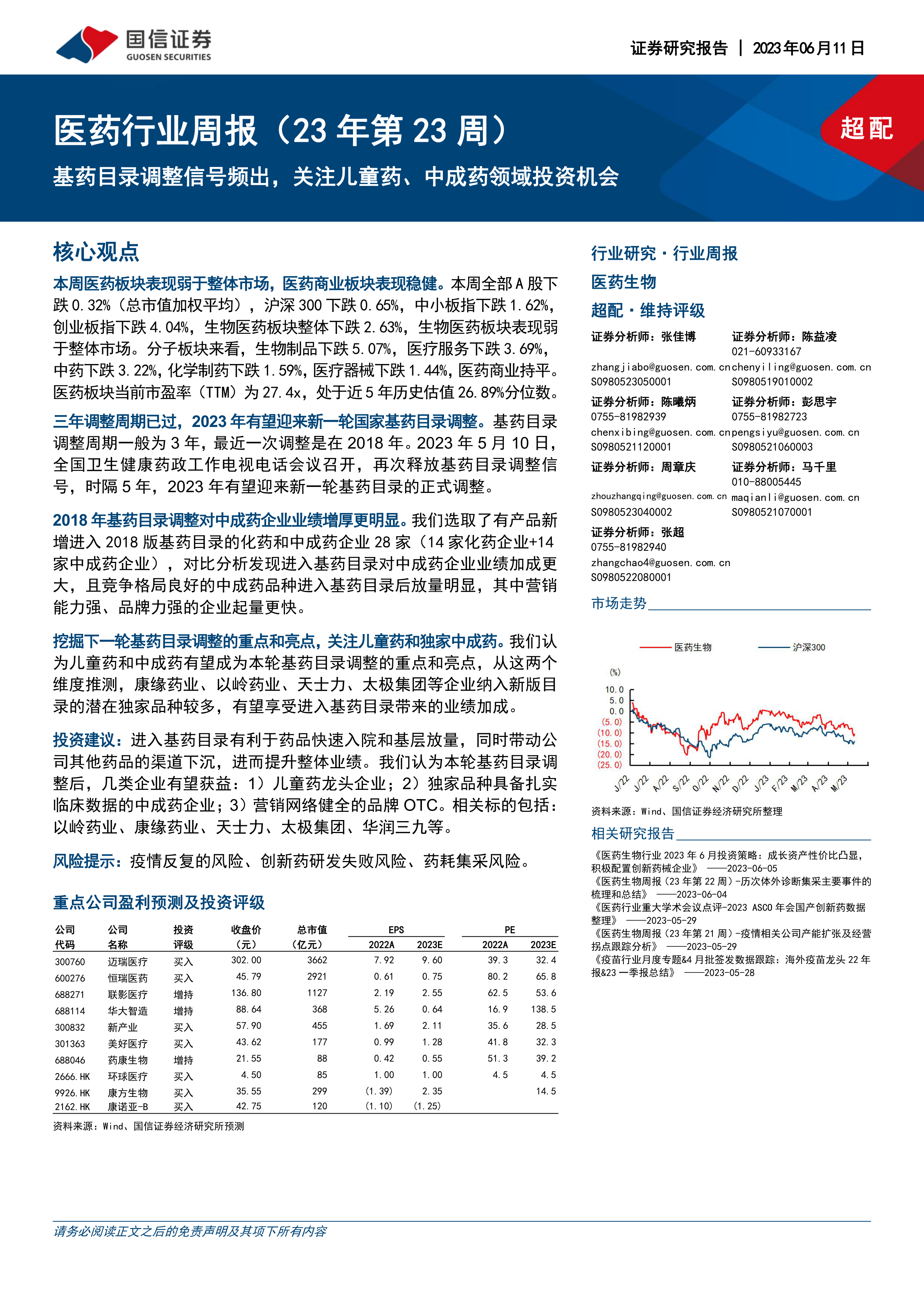

中心思想

本报告的核心观点是:国家基药目录调整信号频出,预计2023年将迎来新一轮调整,儿童药和独家中成药领域将成为调整的重点和亮点,相关企业有望受益。报告通过对基药目录调整历史的梳理、2018年调整影响的复盘以及对未来调整方向的预测,分析了潜在的投资机会,并推荐了相关标的。

基药目录调整趋势及潜在受益领域

国家基本药物制度自2009年实施以来,已历经三次调整,基药目录品种数量不断增加,中成药占比提升。2023年,三年调整周期已过,国家释放出调整基药目录的信号,预计新版目录将更加注重儿童药和中成药,这将为相关企业带来新的发展机遇。

2018年基药目录调整对中成药企业业绩的显著影响

2018年基药目录调整后,中成药企业受益显著,业绩增厚明显,尤其是在竞争格局良好、营销能力强、品牌力强的企业中表现突出。这为预测本轮基药目录调整带来的影响提供了重要参考。

主要内容

基药目录调整历史梳理及制度完善

报告首先梳理了我国基药目录调整的历史,从2009年基本药物制度正式建立至今,历经三次调整,品种数量不断增加,并对每次调整的政策背景、遴选原则、调整管理等方面进行了详细阐述。同时,报告也分析了基本药物制度的不断完善,以及其对药品生产、供应、采购、使用等环节的影响。

基药目录调整带来的机遇与挑战

报告指出,进入基药目录对企业而言机遇与挑战并存。机遇在于有利于药品快速入院、提升销量、进入医保目录并提高报销比例,从而提升市场份额和盈利能力。挑战则在于企业需要具备强大的药品供应能力、终端销售能力以及应对招标采购竞争的能力。

2018年基药目录调整影响复盘

报告通过对2018年基药目录调整后化药和中成药企业业绩的对比分析,发现中成药企业受益更大,尤其是一些竞争格局良好、营销能力强、品牌力强的企业,其业绩增速显著高于化药企业。

新一轮基药目录调整的重点和亮点预测

报告预测,新一轮基药目录调整将重点关注儿童药和独家中成药领域。报告分析了儿童药目录单列的意义,并基于卫健委发布的鼓励研发申报儿童药品清单和2022版医保目录,预测了潜在新增的儿童药品种。同时,报告也分析了中成药占比提升的可能性,并列举了一些具备良好临床数据和市场竞争力的独家中成药品种。

国内外公司近期重点事件分析

报告简要分析了美敦力FY23财报,以及其在糖尿病业务方面的布局,并介绍了通用技术环球医疗与福瑞股份、华大智造与AddLife AB的战略合作,以及近期A股和H股医药板块新股上市情况。

本周行情回顾及板块估值情况

报告总结了本周A股和港股医药板块的行情表现,包括板块整体涨跌幅、个股涨跌幅排名以及板块估值情况。

推荐标的及风险提示

报告最后推荐了部分有望受益于基药目录调整的上市公司,并提示了疫情反复、创新药研发失败以及药耗集采等潜在风险。

总结

本报告对我国基药目录调整的历史、现状和未来趋势进行了深入分析,并结合市场数据和公司动态,预测了新一轮基药目录调整的重点和亮点,以及潜在的投资机会。报告认为,儿童药和独家中成药领域将成为本轮调整的重点,相关企业有望受益。投资者应关注相关政策变化,并结合自身风险承受能力进行投资决策。 报告同时提供了对部分重点公司盈利预测及估值,以及对市场风险的提示,为投资者提供更全面的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用