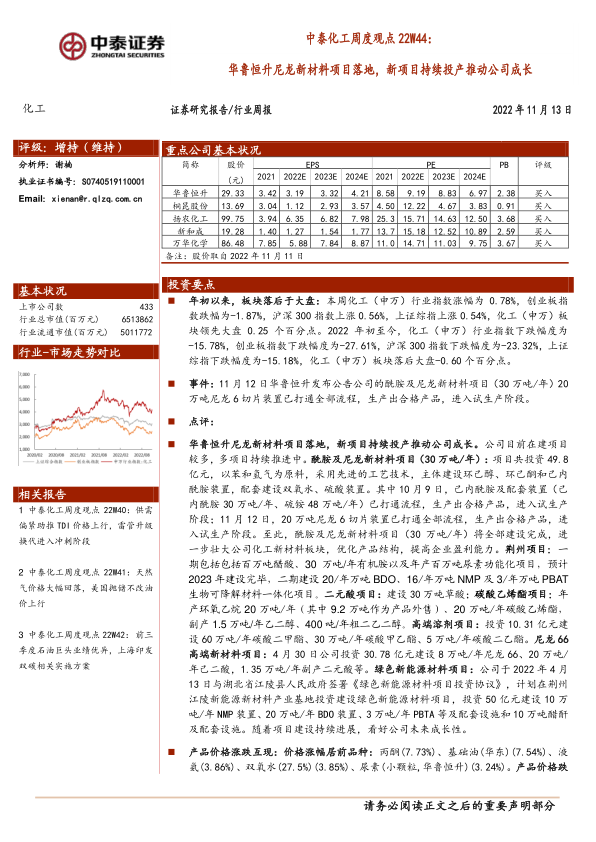

年初以来,板块落后于大盘:本周化工(申万)行业指数涨幅为0.78%,创业板指数跌幅为-1.87%,沪深300指数上涨0.56%,上证综指上涨0.54%,化工(申万)板块领先大盘0.25个百分点。2022年初至今,化工(申万)行业指数下跌幅度为-15.78%,创业板指数下跌幅度为-27.61%,沪深300指数下跌幅度为-23.32%,上证综指下跌幅度为-15.18%,化工(申万)板块落后大盘-0.60个百分点。

事件:11月12日华鲁恒升发布公告公司的酰胺及尼龙新材料项目(30万吨/年)20万吨尼龙6切片装置已打通全部流程,生产出合格产品,进入试生产阶段。

点评:

华鲁恒升尼龙新材料项目落地,新项目持续投产推动公司成长。公司目前在建项目较多,多项目持续推进中。酰胺及尼龙新材料项目(30万吨/年):项目共投资49.8亿元,以苯和氢气为原料,采用先进的工艺技术,主体建设环己醇、环己酮和己内酰胺装置,配套建设双氧水、硫酸装置。其中10月9日,己内酰胺及配套装置(己内酰胺30万吨/年、硫铵48万吨/年)已打通流程,生产出合格产品,进入试生产阶段;11月12日,20万吨尼龙6切片装置已打通全部流程,生产出合格产品,进入试生产阶段。至此,酰胺及尼龙新材料项目(30万吨/年)将全部建设完成,进一步壮大公司化工新材料板块,优化产品结构,提高企业盈利能力。荆州项目:一期包括包括百万吨醋酸、30万吨/年有机胺以及年产百万吨尿素功能化项目,预计2023年建设完毕,二期建设20/年万吨BDO、16/年万吨NMP及3/年万吨PBAT生物可降解材料一体化项目。二元酸项目:建设30万吨草酸;碳酸乙烯酯项目:年产环氧乙烷20万吨/年(其中9.2万吨作为产品外售)、20万吨/年碳酸乙烯酯,副产1.5万吨/年乙二醇、400吨/年粗二乙二醇。高端溶剂项目:投资10.31亿元建设60万吨/年碳酸二甲酯、30万吨/年碳酸甲乙酯、5万吨/年碳酸二乙酯。尼龙66高端新材料项目:4月30日公司投资30.78亿元建设8万吨/年尼龙66、20万吨/年己二酸,1.35万吨/年副产二元酸等。绿色新能源材料项目:公司于2022年4月13日与湖北省江陵县人民政府签署《绿色新能源材料项目投资协议》,计划在荆州江陵新能源新材料产业基地投资建设绿色新能源材料项目,投资50亿元建设10万吨/年NMP装置、20万吨/年BDO装置、3万吨/年PBTA等及配套设施和10万吨醋酐及配套设施。随着项目建设持续进展,看好公司未来成长性。

产品价格涨跌互现:价格涨幅居前品种:丙酮(7.73%)、基础油(华东)(7.54%)、液氨(3.86%)、双氧水(27.5%)(3.85%)、尿素(小颗粒,华鲁恒升)(3.24%)。产品价格跌幅居前品种:双甘膦(-12.68%)、丁二醇(BDO)(-12.43%)、三氯氧磷(-12.35%)、三氯化磷(-10.98%)、维生素K3(MSB96%)(-10.26%)。

风险提示事件:宏观经济下行风险、原油价格波动风险、企业经营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用