中心思想

本报告的核心观点是:沙特发起的石油价格战导致国际油价暴跌,这将对石油化工行业整体产生积极影响,提升行业盈利能力。报告推荐关注受益于低油价的石油加工企业和下游加工行业,并提示了油价上涨、产品价差下降以及需求不及预期等风险。

沙特石油价格战与国际油价暴跌

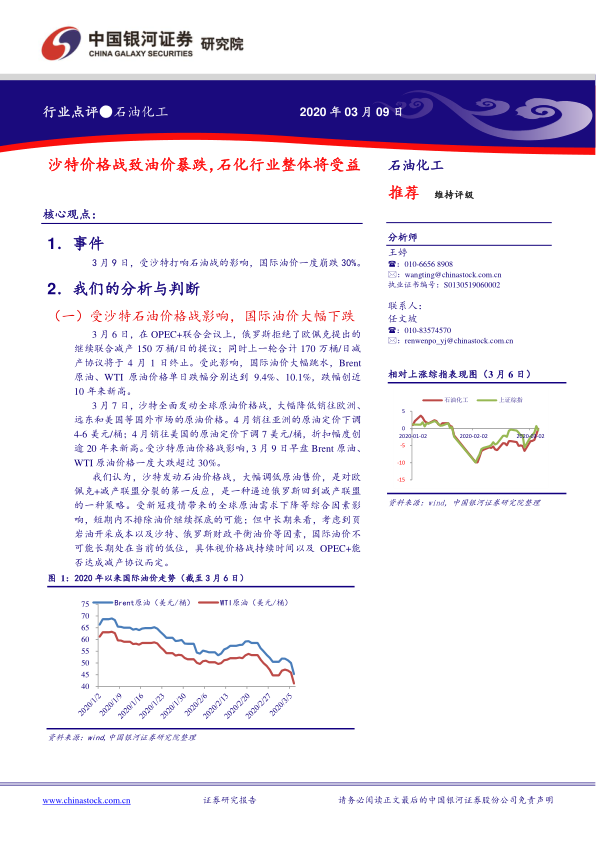

3月6日,OPEC+会议上俄罗斯拒绝继续减产,导致国际油价大幅下跌。随后,沙特发动全球原油价格战,大幅降低原油售价,Brent原油和WTI原油价格单日跌幅创近十年新高,甚至一度暴跌超过30%。沙特此举被解读为对OPEC+减产联盟分裂的回应,旨在迫使俄罗斯重回减产联盟。虽然短期内油价可能继续探底,但考虑到页岩油开采成本和主要产油国财政平衡油价等因素,国际油价不可能长期维持低位。油价的最终走势将取决于价格战的持续时间以及OPEC+能否达成新的减产协议。

低油价对石油化工行业的影响

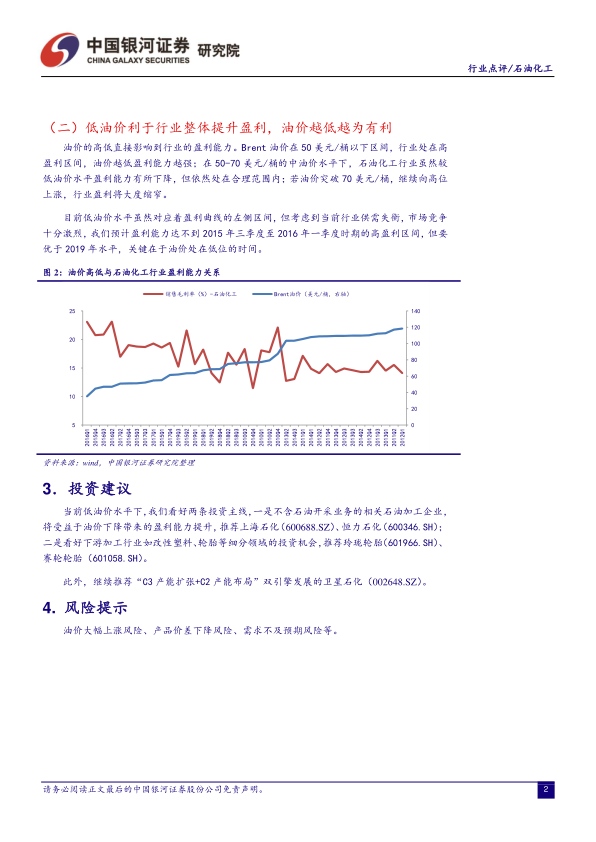

低油价直接影响石油化工行业的盈利能力。当Brent油价低于50美元/桶时,行业处于高盈利区间,油价越低,盈利能力越强。在50-70美元/桶的中等油价水平下,行业盈利能力虽然有所下降,但仍处于合理范围内。而当油价突破70美元/桶并持续上涨时,行业盈利将大幅缩窄。尽管当前低油价对应盈利曲线左侧区间,但考虑到行业供需失衡和市场竞争激烈,盈利能力预计不会达到2015-2016年高点,但将优于2019年水平。关键在于低油价的持续时间。

主要内容

行业整体分析与判断

报告首先分析了沙特石油价格战引发的国际油价暴跌事件。然后,报告指出低油价将有利于石油化工行业整体提升盈利能力,油价越低,行业盈利能力越强。报告还分析了油价与石油化工行业盈利能力之间的关系,并结合当前行业供需状况和市场竞争,对行业未来盈利能力进行了预测。

投资建议

基于对低油价环境下行业发展趋势的判断,报告提出了两条投资主线:

此外,报告还推荐了“C3产能扩张+C2产能布局”双引擎发展的卫星石化(002648.SZ)。

风险提示

报告最后列出了潜在的投资风险,包括油价大幅上涨风险、产品价差下降风险以及需求不及预期风险。

评级标准

报告详细解释了银河证券的行业评级体系和公司评级体系,分别包含“推荐”、“谨慎推荐”、“中性”、“回避”四个等级,并对每个等级的含义进行了明确的界定。

总结

本报告基于沙特石油价格战引发的国际油价暴跌,对石油化工行业进行了深入分析。报告认为低油价将显著提升行业盈利能力,并据此推荐了多只受益于低油价的股票。同时,报告也谨慎地指出了潜在的投资风险,为投资者提供了较为全面的投资参考。 报告的分析基于市场数据和行业现状,并结合了对未来油价走势的预测,具有较强的专业性和分析性。 然而,报告的结论依赖于对未来油价走势的判断,而油价的波动性较大,因此投资决策仍需谨慎,并结合自身风险承受能力进行综合考量。

微信扫一扫-立即使用

微信扫一扫-立即使用