中心思想

本报告的核心观点是:本周基础化工行业整体表现弱于大盘,但部分细分领域和个股表现强劲。维生素A、部分石油化工产品价格上涨,而硫磺等产品价格下跌。价差方面,PX价差大幅上涨,而二甲醚价差大幅下跌。 报告建议关注化工龙头企业、受益于海外扩张的轮胎企业以及受益于农化产品需求刚性的相关公司。 森麒麟双反终裁落地,税率维持较低水平,利好公司发展。

化工行业整体表现及个股分析

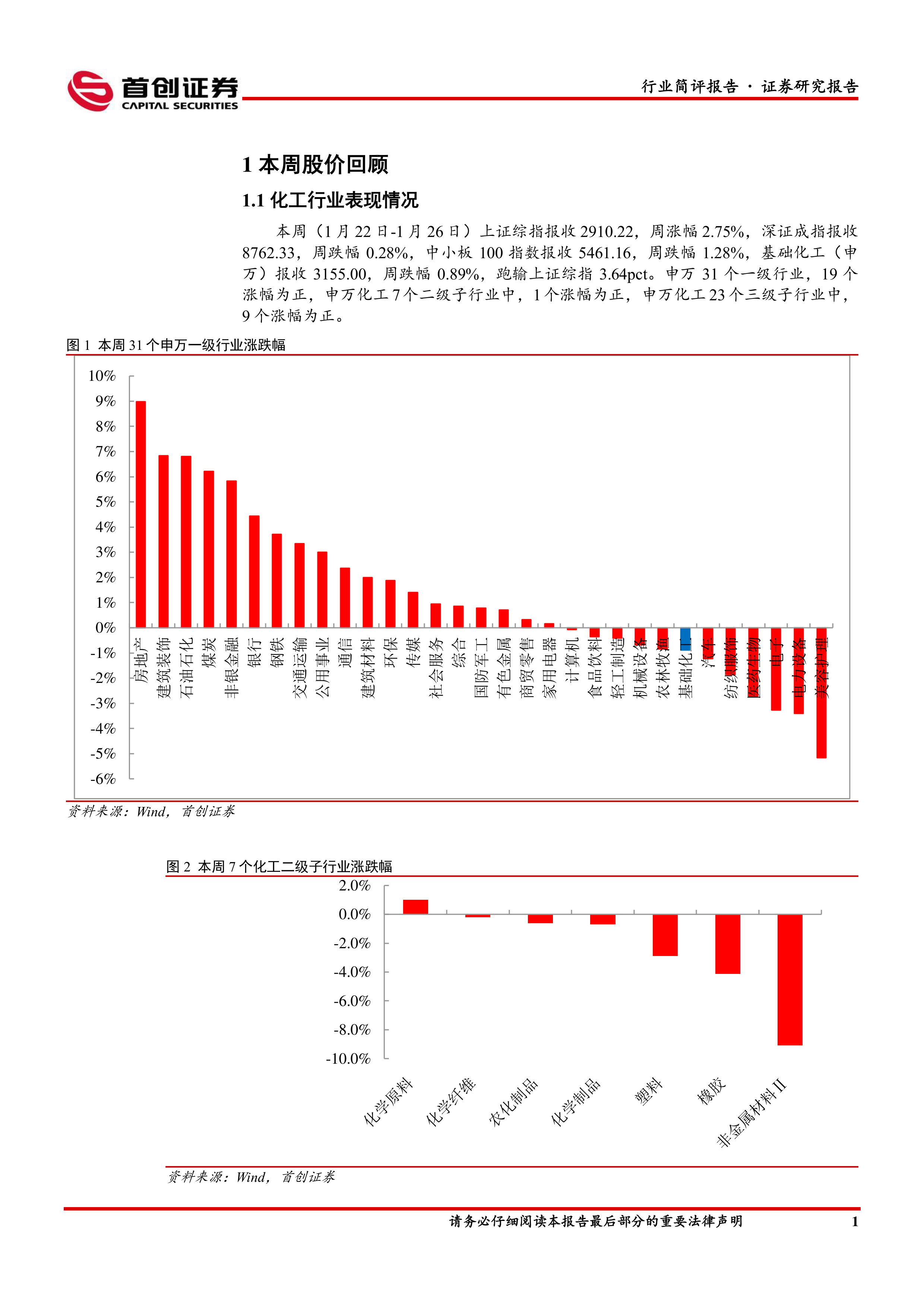

本周(1月22日-1月26日),上证综指上涨2.75%,深证成指下跌0.28%,中小板100指数下跌1.28%。基础化工(申万)指数下跌0.89%,跑输上证综指3.64个百分点。申万31个一级行业中,19个涨幅为正;申万化工7个二级子行业中,仅1个涨幅为正;申万化工23个三级子行业中,9个涨幅为正。

本周化工行业410家上市公司中,104家涨幅为正。涨幅居前的个股包括丰山集团、中船汉光、三祥新材等,这些公司主要涉及农药、化工新材料等领域。跌幅居前的个股则包括华尔泰、晨光新材、元利科技等。 报告中提供了涨跌幅前十个股的具体数据,方便投资者参考。

化工品价格及价差分析

本周化工品价格涨跌幅度分化明显。维生素A价格继续上涨,主流厂家新单报价达90元/公斤,经销商市场持续回暖。尿素、DMC等产品价格也有所上涨。 然而,硫磺、尿素、辛醇等产品价格下跌,其中硫磺价格跌幅居前,主要受国内市场继续下降以及部分厂家节前低负荷运行的影响。

价差方面,PX(华东)价差涨幅居前,达44%,主要受益于国际原油市场走强以及下游产销提振。DMC价差也有显著上涨。 相反,二甲醚价差跌幅居前,达-43.75%,主要由于市场供应量相对稳定,需求端表现寡淡,库存承压,以及国际原油价格下跌。报告中提供了化工品价格及价差涨跌幅前五名的图表,直观展现了市场变化。

主要内容

本报告主要内容涵盖以下几个方面:

化工行业周报概述

报告首先概述了本周化工行业整体表现,包括主要指数涨跌幅、跑赢或跑输大盘的情况,以及申万一级、二级、三级子行业的表现情况,并通过图表直观地展现了行业整体的运行态势。

化工行业个股表现

报告详细分析了本周化工行业个股的表现,列出了涨跌幅前十的个股,并对部分个股进行了简要介绍,例如丰山集团作为农药生产企业,其业绩表现与行业整体走势的关联性。

化工品价格及价差波动

报告重点关注了本周化工品价格和价差的波动情况,分别列出了价格涨跌幅前五和价差涨跌幅前五的化工品,并对部分关键产品的价格波动原因进行了分析,例如维生素A价格上涨的原因以及硫磺价格下跌的原因。 图表形式的数据呈现方便读者快速了解市场动态。

主要上市公司公告解读

报告总结了本周重点上市公司的公告信息,包括森麒麟、新疆天业、鲁西化工、广汇能源等公司的业绩预告,以及森麒麟双反终裁结果的公告。 对这些公告进行了简要解读,并分析其对公司未来发展的影响。

重点行业价格及价差走势图

报告提供了大量图表,详细展示了石油化工、无机化工、精细化工、有机原料、化肥农药、塑料产品、化纤产品以及氟化工产品等多个细分行业的重点产品价格及价差走势,为投资者提供更全面的市场信息。

总结

本报告对本周基础化工行业进行了全面分析,涵盖了行业整体表现、个股情况、化工品价格及价差波动、主要上市公司公告以及重点行业价格走势图等方面。 报告数据显示,本周化工行业表现分化,部分细分领域和个股表现强劲,但整体弱于大盘。 投资者需关注行业及个股的长期发展趋势,并谨慎评估投资风险。 森麒麟双反终裁结果利好公司发展,值得关注。 报告中提供的图表和数据为投资者提供了重要的参考信息,有助于投资者更好地理解市场动态并做出投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用