中心思想

本报告的核心观点是:本周化工板块整体表现强于大盘,部分化工产品价格大幅上涨,主要受供给端收紧和下游需求的影响。未来新能源装机行情向好,看好EVA和碳纤维等新能源相关材料的市场前景。但同时也存在原油价格波动、化工品价格波动等风险。

化工板块强势上涨,部分产品价格大幅波动

新能源材料供需格局向好,投资价值凸显

主要内容

1. 本周股价回顾

1.1 化工行业表现情况

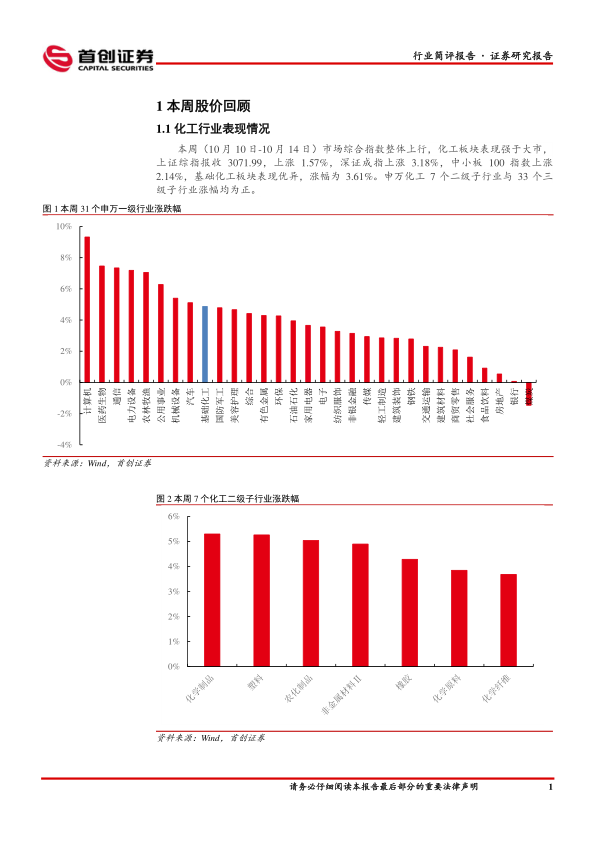

本周(10月10日-10月14日),化工板块表现强于大市。上证综指上涨1.57%,深证成指上涨3.18%,中小板100指数上涨2.14%,而基础化工板块涨幅达到3.61%。申万化工7个二级子行业和33个三级子行业涨幅均为正。385家化工上市公司中,359家涨幅为正。涨幅居前的个股有壶化股份、金石资源等,而跌幅居前的个股有*ST尤夫、卫星化学等。

1.2 化工行业个股情况

本报告详细列出了本周化工板块个股涨幅前十和跌幅前十的股票,并对部分涨跌幅显著的个股进行了简要分析,例如壶化股份(民爆概念股)、金石资源(氟化工概念股)、*ST尤夫(业绩亏损)、卫星化学(丙烯酸制造商)等。 表格数据清晰地展现了各股票的股价、周涨跌幅和月涨跌幅。

2. 化工品价格回顾

本周部分化工产品价格大幅上涨,例如TDI(+32.5%)、PTMEG(+21.05%)、氨纶(+12.90%)、硫磺(+11.39%)、苯胺(+10.48%)等,主要原因是供应紧张,例如万华烟台TDI装置停车检修等。同时,部分产品价格下跌,例如液氯(-28.14%)、DMF(-13.48%)、双酚A(-12.30%)、丁二烯(-8.24%)、二甲苯(-8.04%)等,主要原因是下游需求萎缩、库存积压或原油价格下跌等。报告中包含了详细的图表,直观地展现了本周化工品涨幅前五、跌幅前五以及部分化工品价差的涨跌幅情况。

3. 主要上市公司公告

本报告总结了本周重点上市公司的公告信息,包括回购股份、业绩报告、重大项目、重大投资、股权质押等方面,例如荣盛石化、云天化、东方盛虹、石大胜华、湖北宜化、藏格矿业、盐湖股份、亚钾国际、恒力石化、中核钛白、玲珑轮胎、兴发集团、雅克科技、龙佰集团、东方铁塔、恒逸石化、广汇能源、万华化学、山东海化、金禾实业、中国石化等公司的公告内容。

4. 重点关注行业的价格和价差

本部分通过大量的图表,详细展示了石油化工、无机化工、精细化工、有机原料、化肥农药、塑料产品、化纤产品和氟化工产品等多个细分行业的关键产品价格及价差走势,并对价格波动的原因进行了简要分析。图表涵盖了原油、乙烯、丙烯、丁二烯、纯碱、液氯、聚醚、己二酸、环氧丙烷、DMC、TDI、纯MDI、双酚A、甲醇、醋酸、赖氨酸、苯胺、尿素、磷矿石、草甘膦、橡胶、PVC、钛白粉、PVA、PTA、MEG、锦纶POY、己内酰胺、氨纶、二氯甲烷、氢氟酸、萤石粉等多种化工产品的价格和价差数据。

5. 风险提示

报告最后列出了潜在的风险因素,包括原油价格大幅波动、化工品价格大幅波动、地缘政治形势恶化、下游需求修复不及预期以及汇率大幅波动。

总结

本报告对本周化工行业市场表现进行了全面分析,指出化工板块整体表现强劲,部分化工产品价格大幅波动,并对主要涨跌幅显著的个股和化工产品进行了深入分析。报告还对未来新能源材料市场前景进行了展望,并提示了潜在的投资风险。 通过对大量数据的分析和图表展示,本报告为投资者提供了较为全面的化工行业市场信息和投资参考。 需要注意的是,报告中提到的投资建议仅供参考,投资者应根据自身情况进行独立判断,并承担相应的投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用