中心思想

本报告的核心观点是:2021年2月22日至26日,受原油价格上涨和供需错配的影响,化工产品价格大幅波动。部分化工产品价格显著上涨,例如BDO、醋酸仲丁酯等;而另一些产品,如天然气则价格下跌。西南证券看好化工行业景气度和龙头企业估值的双提升,并推荐了万华化学、扬农化工、龙蟒佰利、华峰氨纶、卓越新能、三友化工等公司。

原油价格上涨驱动化工品价格波动

本周原油价格持续上涨,WTI和布伦特原油均价分别上涨8.42%和8.19%。冬季风暴导致美国石油生产停工,EIA报告显示美国原油日产量创历史最大降幅,以及美银和高盛上调2021年布伦特原油均价预估,均是利好因素。 虽然美国原油库存小幅增加,但原油价格上涨仍是推动化工产品价格波动的主要因素。

供需错配加剧化工品价格波动

2020年上半年化工品价格下跌导致低开工率和被动去库存,使得部分化工企业库存处于历史低位。年后传统消费旺季来临,以及疫苗加速覆盖带来的国内外下游需求全面复苏,加剧了供需错配,进一步推高了部分化工产品价格。

主要内容

本周化工板块表现回顾

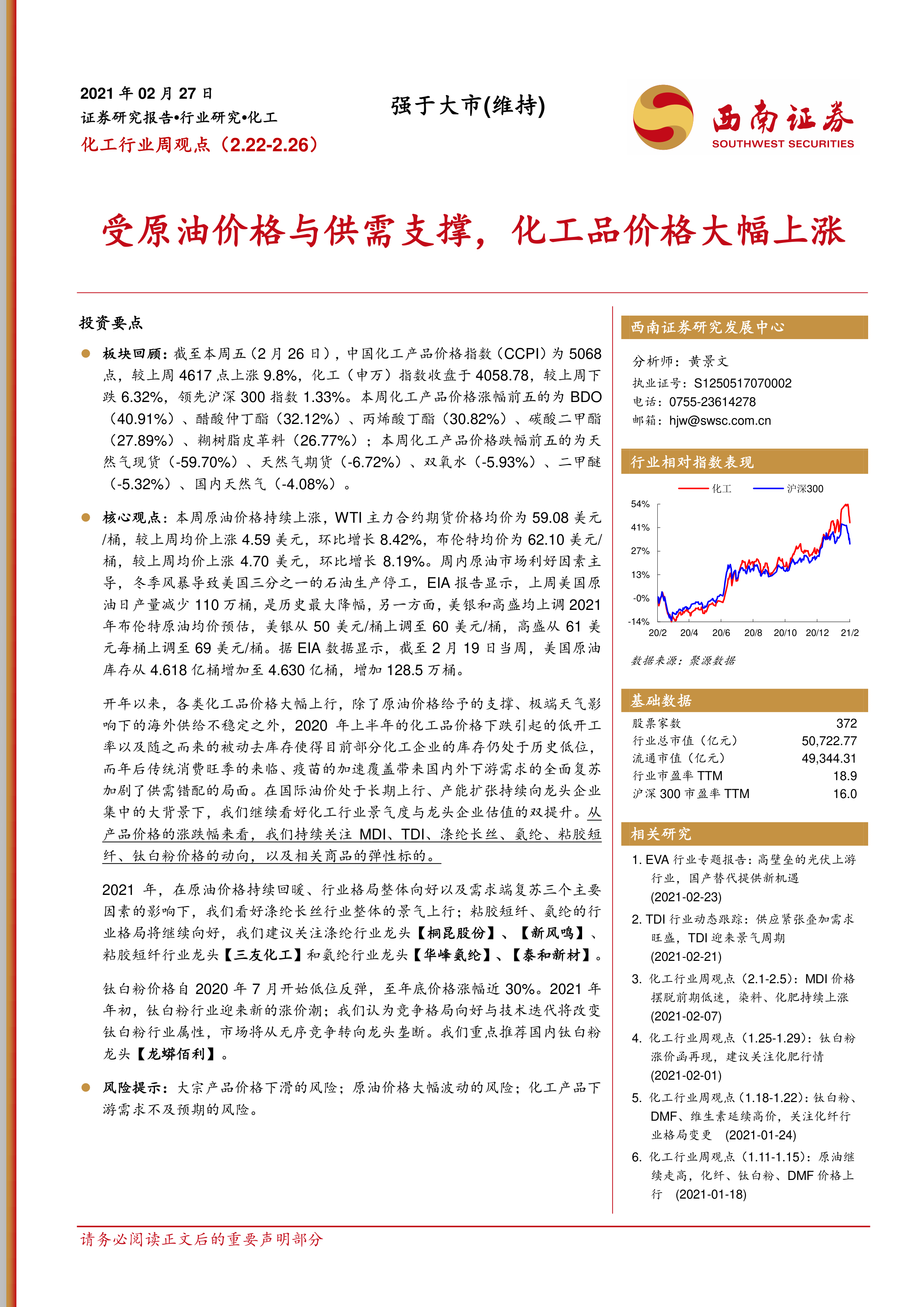

本周中国化工产品价格指数(CCPI)上涨9.8%,达到5068点;申万化工指数下跌6.32%,但仍领先沪深300指数1.33%。BDO、醋酸仲丁酯、丙烯酸丁酯、碳酸二甲酯和糊树脂皮革料价格涨幅居前;天然气现货、天然气期货、双氧水、二甲醚和国内天然气价格跌幅居前。申万化工个股涨跌幅也呈现较大差异,金瑞矿业涨幅最大,阿拉丁跌幅最大。

化工子板块表现回顾

报告详细分析了MDI、钛白粉、TDI、粘胶短纤、氨纶、涤纶长丝、EVA、丁辛醇、BDO、化肥品种和炭黑等多个化工子板块在本周的表现,包括价格波动、供需情况、成本变化以及相关企业的表现。 分析中涵盖了原材料价格、产能利用率、库存水平、下游需求等多个方面,并对未来走势进行了预测。 例如,MDI价格上涨主要受海外装置停车检修影响;钛白粉价格上涨则与成本支撑和下游需求旺盛有关;涤纶长丝价格上涨则与原油价格上涨和下游需求复苏有关。

MDI市场分析

本周国内MDI市场现货紧张,价格持续上涨,主要原因是海外装置受极端天气影响停车检修,以及国内部分装置检修。万华化学作为MDI龙头企业,其产能扩张将进一步巩固其市场地位。

钛白粉市场分析

春节后钛白粉价格持续上涨,金红石型和锐钛型钛白粉价格均有不同程度的提升。龙蟒佰利作为国内钛白粉龙头企业,将受益于价格上涨。

TDI市场分析

韩国巴斯夫装置意外停车以及美国装置受寒潮影响,导致TDI价格大幅上涨。万华化学和沧州大化作为国内主要TDI生产企业,将受益于价格上涨。

粘胶短纤市场分析

粘胶短纤价格维持高位,主要原因是原料价格上涨和下游需求增长。三友化工作为粘胶短纤龙头企业,将受益于价格上涨。

氨纶市场分析

氨纶价格强势上涨,主要原因是纯MDI和PTMEG价格上涨。华峰氨纶、新乡化纤和泰和新材作为国内主要氨纶生产企业,将受益于价格上涨。

涤纶长丝市场分析

涤纶长丝价格大幅上涨,主要原因是原油价格上涨和下游需求增长。桐昆股份和新凤鸣作为涤纶长丝龙头企业,将受益于价格上涨。

EVA市场分析

EVA价格快速上涨,市场供不应求,主要原因是原材料价格上涨和下游光伏行业需求强劲。联泓新科作为EVA生产企业,将受益于价格上涨。

丁辛醇市场分析

丁辛醇价格达到历史高点,主要原因是国际油价上涨、美国寒潮影响原料供应以及下游产品跟涨。鲁西化工、华昌化工和华鲁恒升作为丁辛醇生产企业,将受益于价格上涨。

BDO市场分析

BDO价格上涨后高位企稳,主要原因是供需错配。

化肥品种市场分析

尿素价格涨幅收窄,磷肥和钾肥价格上涨,复合肥价格维持上涨趋势。扬农化工作为全球菊酯龙头企业,将受益于农药市场需求增长。

炭黑市场分析

炭黑价格维持稳定,但成本上涨。黑猫股份作为国内炭黑龙头企业,将受益于价格稳定和市场份额提升。

风险提示

报告最后列出了大宗产品价格下滑、原油价格大幅波动以及化工产品下游需求不及预期等风险因素。

总结

本报告对2021年2月22日至26日化工行业周观点进行了总结,分析了原油价格上涨和供需错配对化工产品价格波动的影响,并对多个化工子板块进行了详细的分析。报告指出,西南证券看好化工行业景气度和龙头企业估值的双提升,并推荐了多家化工龙头企业。 报告也提示了潜在的风险因素,为投资者提供参考。 需要注意的是,报告中的信息和观点不构成任何投资建议,投资者应自行承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用