中心思想

本报告的核心观点是:本周(9月23日-9月27日)化工行业整体表现强劲,市场指数大幅上涨,所有申万化工一级、二级和三级子行业涨幅均为正。化工品价格涨跌幅度分化明显,部分产品价格大幅上涨,部分产品价格下跌。基于市场表现和行业动态,报告建议关注化工龙头企业、受益于全球轮胎需求增长和国内外需求复苏的轮胎企业、受益于粮食价格高位和新能源需求增长的农化企业,以及受益于制冷剂配额集中和需求增长的制冷剂企业。同时,报告也提示了原油价格波动、化工品价格波动、地缘政治风险以及下游需求修复不及预期等风险因素。

化工行业整体强劲增长,个股表现分化

本周化工行业整体表现突出,市场指数大幅上涨,跑赢大盘。申万31个一级行业全部涨幅为正,申万化工7个二级子行业和23个三级子行业也全部涨幅为正,体现了化工行业整体的强劲增长势头。然而,个股表现存在分化,涨幅前十的个股涨幅显著,而下跌个股仅有*ST宁科一家。 这表明市场对不同化工细分领域的投资偏好存在差异,需要进一步分析具体原因。

化工品价格及价差波动显著,投资机会与风险并存

本周化工品价格涨跌幅度分化明显。液氯、丙烯酸甲酯、天然气、合成氨和天然橡胶价格涨幅居前,而BDO、煤焦油、原油WTI、燃料油和国际汽油价格跌幅居前。化工品价差方面,己二酸、PTMEG、苯胺、MEG和PX价差涨幅显著,而二甲醚、MTO、苯乙烯、涤纶和双酚A价差跌幅居前。价格和价差的波动反映了市场供需关系和预期变化,为投资者提供了潜在的投资机会,但也带来了相应的风险。

主要内容

1. 本周股价回顾

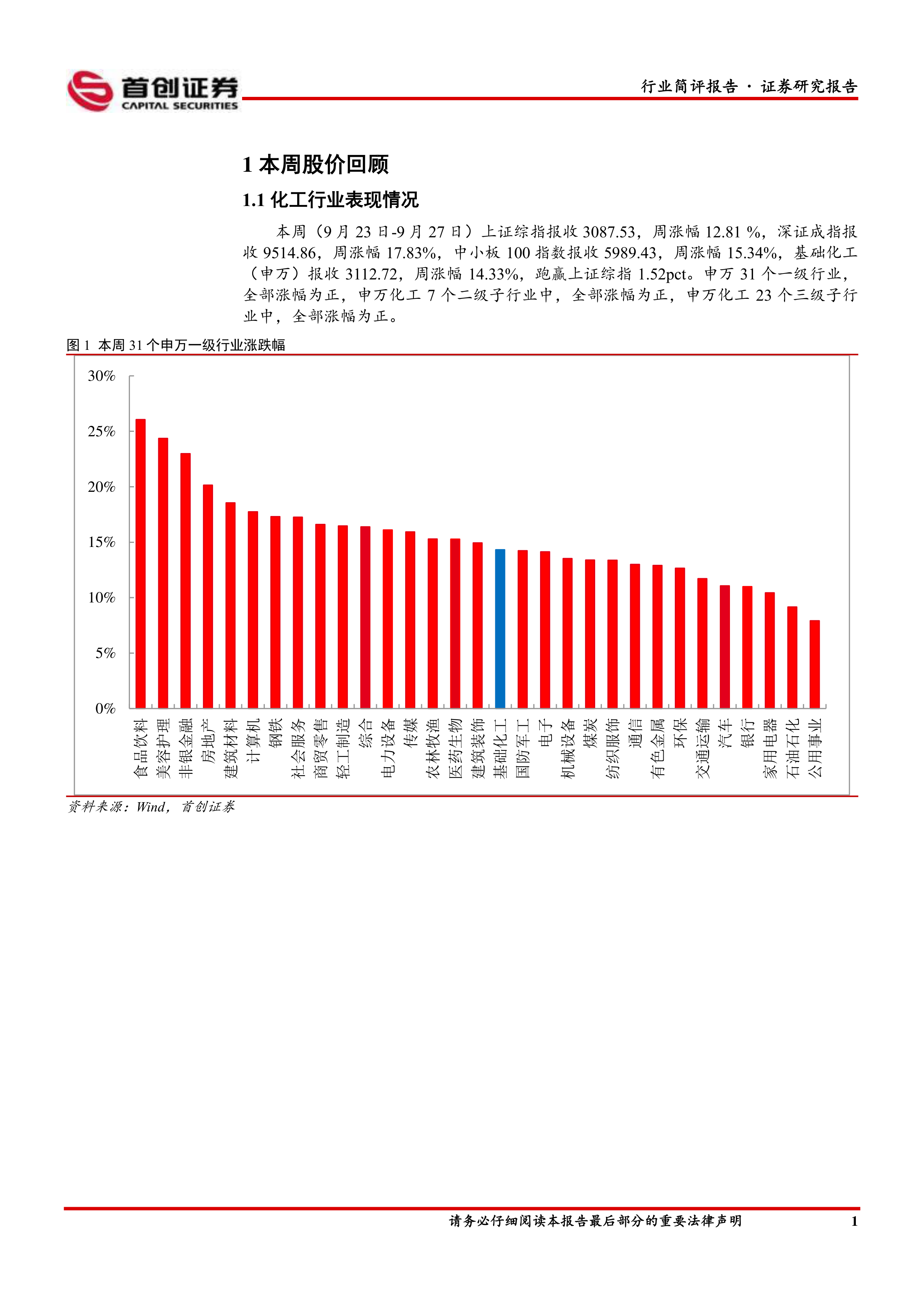

1.1 化工行业表现情况

本周化工行业指数大幅上涨,跑赢上证综指1.52pct。所有申万化工一级、二级和三级子行业涨幅均为正,体现了行业整体的强劲增长。图表1、2、3直观地展现了各级别行业指数的涨跌幅情况。

1.2 化工行业个股情况

本周化工行业423家上市公司中,422家涨幅为正,仅*ST宁科一家下跌。涨幅前十的个股(见表1)涵盖了多个化工细分领域,例如新能源、新材料等。 表2列出了本周化工板块下跌个股。 报告对涨幅居前的海新能科进行了简要介绍,突显其在烃基生物柴油领域的领先地位。

2. 化工品价格回顾

本节详细分析了本周化工品价格和价差的涨跌情况,并通过图表4-7直观地展现了涨跌幅前五的化工品及价差。价格和价差的波动为投资者提供了重要的市场信息,需要结合具体产品和市场供需情况进行分析。

3. 主要上市公司公告

本节(表3)总结了本周重点上市公司的公告要点,包括吉林碳谷的实际控制人变更计划、亚钾国际的股份转让以及湖北宜化的子公司股权转让。这些公告对相关公司的未来发展和股价走势可能产生重要影响。

4. 重点关注行业的价格和价差

本节通过大量的图表(图8-39)详细展示了石油化工、无机化工、精细化工、有机原料、化肥农药、塑料产品、化纤产品和氟化工产品等重点行业的多种产品的价格和价差走势。这些图表数据为投资者提供了深入的市场分析基础。

5. 风险提示

报告最后列出了化工行业投资可能面临的风险,包括原油价格大幅波动、化工品价格大幅波动、地缘政治形势恶化、下游需求修复不及预期以及汇率大幅波动等。投资者需要充分考虑这些风险因素。

总结

本报告基于本周(9月23日-9月27日)的市场数据,对化工行业进行了全面分析。化工行业整体表现强劲,但个股表现分化,化工品价格和价差波动显著。报告建议关注化工龙头企业以及在特定细分领域具有竞争优势的企业,同时提醒投资者注意潜在的风险因素。 报告中提供的图表数据为投资者提供了深入的市场分析基础,但投资者仍需进行独立判断并承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用