中心思想

本报告的核心观点如下:

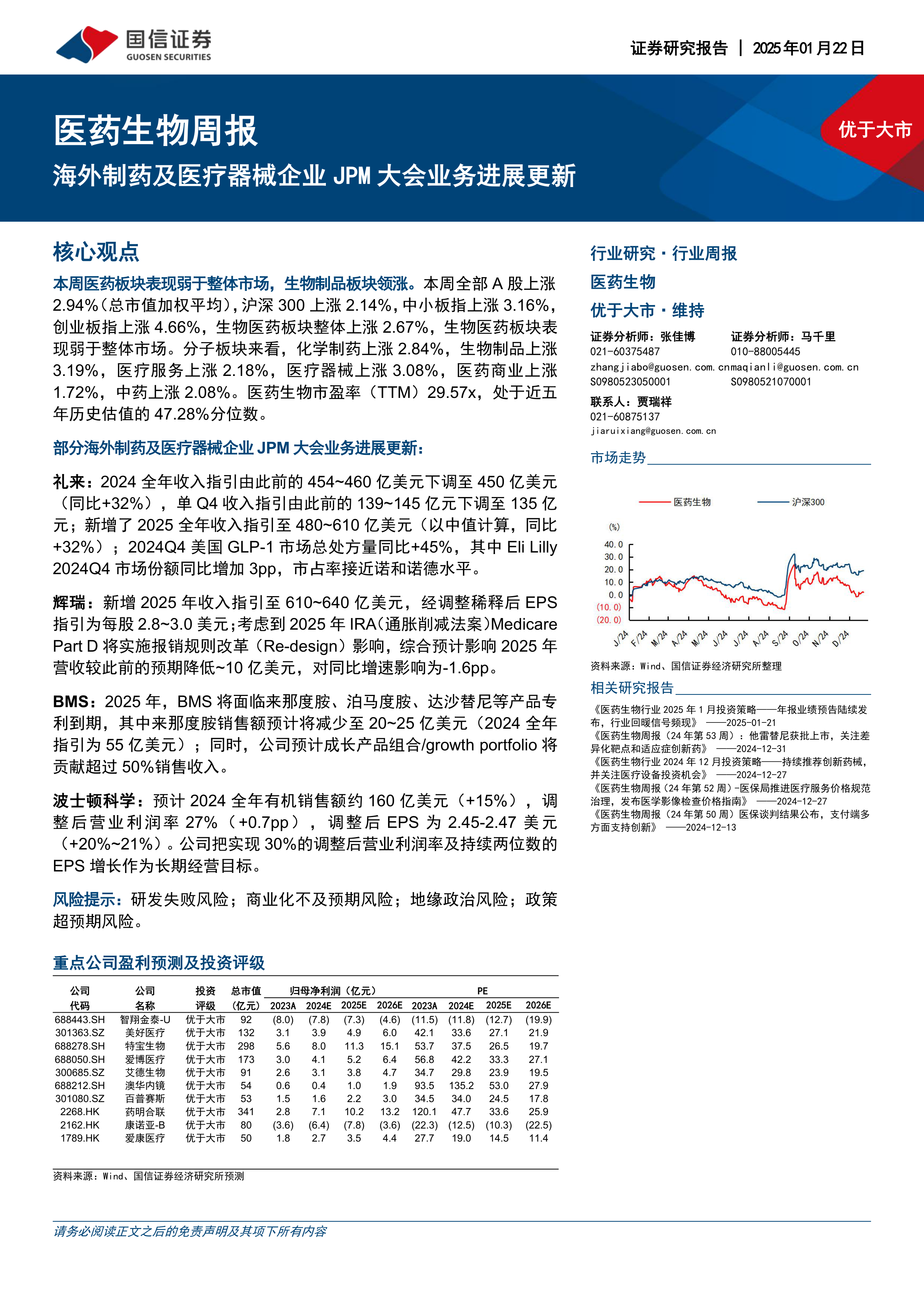

- 医药板块表现弱于大盘: 本周医药板块整体表现弱于大盘,但生物制品板块领涨。

- 海外制药巨头JPM大会进展: 多家海外制药及医疗器械巨头在JPM大会上更新了业务进展,部分公司下调了2024年收入预期,但同时公布了积极的2025年收入指引,主要增长动力来自新产品和新适应症。

- 国内政策利好创新药: 国内政策端释放积极信号,医保丙类目录的发布以及对创新药的支付端支持,将利好国产创新药发展。

- 医疗设备更新加速落地: 医疗设备更新项目陆续落地,有望推动相关企业业绩增长。

- 投资建议: 建议优先配置创新药、创新器械、医疗设备、生命科学上游等细分行业,并关注AI医疗和并购重组等主题投资机会。

主要内容

海外制药及医疗器械企业JPM大会业务进展更新

本节详细分析了礼来、辉瑞、百时美施贵宝、波士顿科学、飞利浦、美敦力、通用电气医疗以及直觉外科等多家海外医药及医疗器械企业在JPM大会上公布的业务进展。

礼来(Eli Lilly)

礼来下调了2024年收入预期,但同时公布了积极的2025年收入指引,主要增长动力来自新产品和新适应症,GLP-1产品市场份额也显著提升,接近诺和诺德水平。

辉瑞(Pfizer)

辉瑞公布了2025年收入指引,但考虑到IRA法案Medicare PartD改革的影响,预计2025年营收将较此前预期降低约10亿美元。同时,辉瑞预计2025年将有4款药物的新适应症获得批准,并公布9项关键Ph3临床试验结果。

百时美施贵宝(BMS)

BMS面临部分产品专利到期,但预计其成长产品组合将贡献超过50%的销售收入。公司在研管线丰富,涵盖多个治疗领域。

其他公司

报告还详细分析了波士顿科学、飞利浦、美敦力、通用电气医疗以及直觉外科等公司的业务进展,包括财务目标、产品更新迭代、市场份额以及未来增长预期等。

国内市场分析及投资策略

本节分析了国内医药市场行情、板块估值以及政策环境,并提出了相应的投资策略。

本周行情回顾

本周A股整体上涨,但医药板块表现弱于大盘,生物制品板块领涨。部分个股涨跌幅较大。港股医疗保健板块表现强于恒生指数。

板块估值情况

医药生物板块市盈率处于近五年历史估值的47.28%分位数,各子板块市盈率有所差异。

医药行业1月投资策略

本节重点阐述了JPM大会对中国医药行业的影响,以及国内政策对创新药和医疗设备行业的支持,并据此提出了投资建议。

新股上市跟踪及重点公司盈利预测

本节对近期A股/H股医药板块新股上市情况进行了跟踪,并对部分重点公司进行了盈利预测和投资评级,提供了相应的投资建议。

总结

本报告分析了本周医药板块市场表现,重点关注了海外制药及医疗器械企业在JPM大会上的业务进展更新,并结合国内政策环境和市场趋势,对医药行业未来发展进行了展望,提出了相应的投资策略和推荐标的。报告指出,国内政策利好创新药发展,医疗设备更新加速落地,建议投资者优先关注创新药、创新器械、医疗设备以及生命科学上游等细分行业。 同时,报告也提示了研发失败、商业化不及预期、地缘政治以及政策超预期等风险。 投资者需谨慎评估风险,做出独立的投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用