中心思想

本报告的核心观点是:医药板块在5月份经历了先扬后抑的行情,目前已回到阶段底部,下探风险有限。未来投资机会主要集中在三个方向:Q2业绩改善、创新/出海和国改/红利。报告建议密切关注相关细分板块和个股的经营进展,寻找潜在预期差,并持续看好具备产品竞争力强、业绩兑现可靠的创新品种以及受益于国企改革红利的公司。

医药板块5月回顾及底部特征

5月份医药板块行情先扬后抑,月初至月末周涨跌幅分别为2.61%、-2.12%、-3.74%、-0.94%。月初,底部改善或预期改善的板块(如特色原料药、低值耗材、CRO、部分医疗服务及上游)和个股出现阶段性持续行情;业绩落地后的短期真空期内,AI、减肥药、合成生物学等主题快速轮动。但随后受到海地缘政治扰动和外部行业资金虹吸等因素影响,5月板块整体下跌4.2%,跑输沪深300约3.5%,位列31个子行业第26位。所有子板块均下跌,医药商业跌幅最小(1.85%),生物制品跌幅最大(5.93%)。 从股价位置、估值水平、基金持仓、市场情绪等维度来看,医药板块已回到阶段底部位置,下探风险有限。

医药板块估值水平分析

截至2024年5月31日,以2024年盈利预测估值计算,医药板块PE为21.3倍,高于全部A股(扣除金融板块)的16.4倍,溢价率为29.7%。而以TTM估值法计算,医药板块PE为26.2倍,低于历史平均水平(35.6倍),相对全部A股(扣除金融板块)的溢价率为35.2%。 这表明医药板块估值虽然高于整体A股市场,但相较历史水平已处于较低位置,具备一定的投资吸引力。

主要内容

本报告根据目录结构,主要内容包括:6月行业投资观点、中泰医药重点推荐组合、行业热点聚焦、5月板块回顾与分析、附录等部分。

6月行业投资观点:把握Q2业绩,关注创新、国改等催化

报告认为,6月份市场对二季度业绩的关注度将进一步提升。建议从Q2业绩、创新出海、国改红利三个方向把握投资机会。

Q2业绩改善方向

预计特色原料药、低值耗材板块有望率先迎来业绩拐点,重点关注仙琚制药、同和药业、天宇股份、采纳股份、洁特生物等。

创新/出海方向

医改深化、监管趋严的政策趋势下,市场将赋予产品竞争力强、业绩兑现可靠的创新品种更多溢价。重点关注康方生物、君实生物、荣昌生物、百济神州、心脉医疗、微电生理等。

国改/红利方向

国改深化行动持续推进,国改红利的投资机会有望贯穿全年,重点关注东阿阿胶、济川药业、昆药集团、江中药业、九强生物等。

中泰医药重点推荐组合

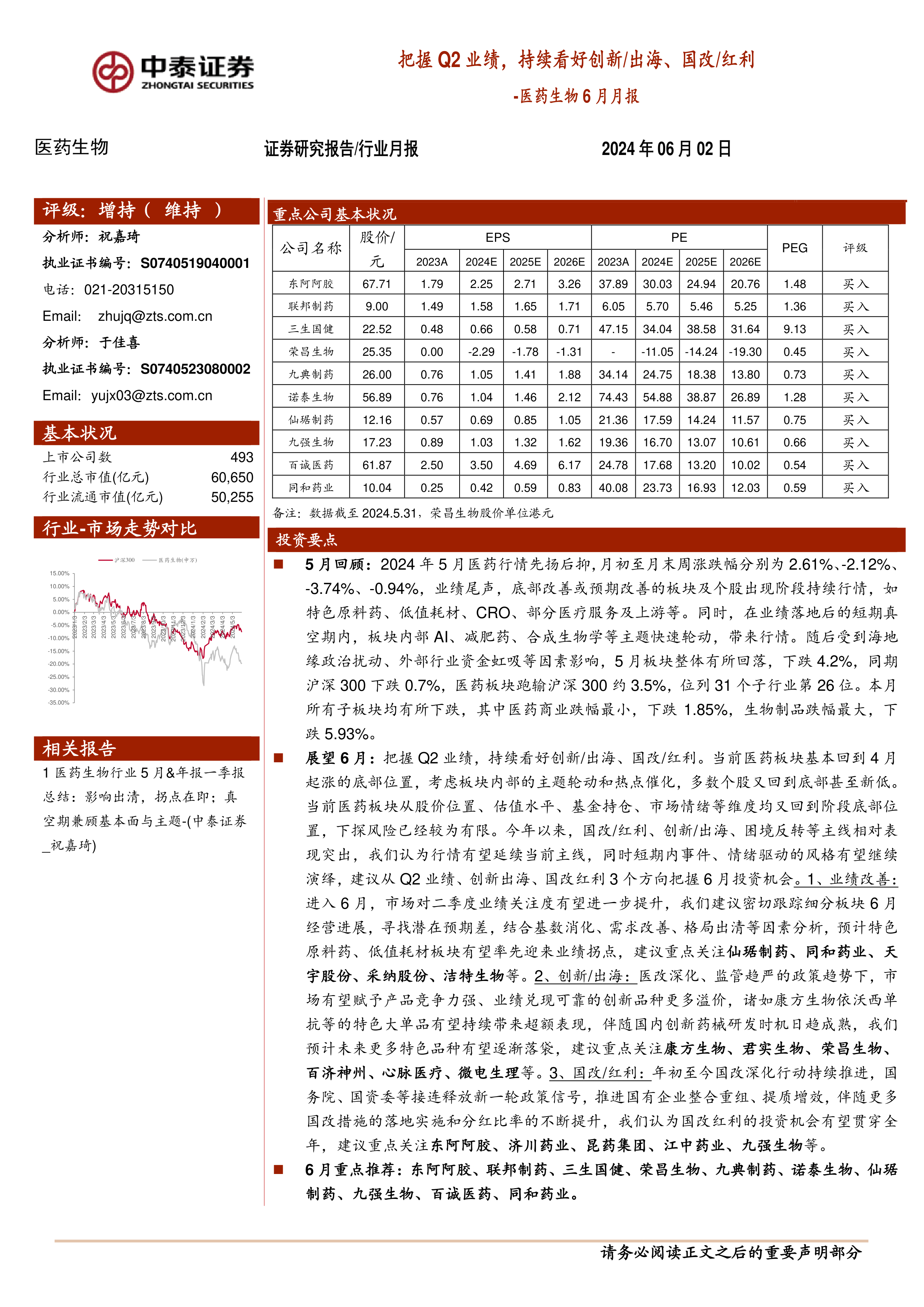

报告推荐了十家公司:东阿阿胶、联邦制药、三生国健、荣昌生物、九典制药、诺泰生物、仙琚制药、九强生物、百诚医药、同和药业,并对每家公司进行了简要的投资理由分析,包括公司基本面、潜在催化剂等。 报告还列出了中泰医药重点推荐组合在5月份的表现,其中仙琚制药、益丰药房、诺泰生物表现亮眼。

行业热点聚焦

报告重点关注了三个行业热点:医药集中采购提质扩面、ASCO 2024摘要陆续公告以及国家卫健委公布2024医药反腐重点。 对每个热点事件进行了简要的事件描述、中泰证券的观点以及数据支持。 例如,在ASCO 2024摘要方面,报告详细分析了多家重点公司公布的亮眼数据,并指出国产创新药在全球范围内取得的突破性进展。

5月板块回顾与分析

报告详细分析了5月份医药板块的整体表现,包括板块收益、板块估值以及个股表现。 提供了图表数据,直观地展现了医药板块与沪深300指数的相对收益率、各子行业的涨跌幅以及个股的涨跌幅排名。

附录

附录部分包含中药材价格追踪以及本期研究报告汇总。 中药材价格追踪数据显示成都中药材价格指数涨幅明显,这为中药板块的投资提供了参考信息。 本期研究报告汇总则列出了中泰证券医药小组近期发布的其他研究报告,方便投资者进一步了解相关信息。 报告还提供了中泰医药主要覆盖公司及估值一览表,包含了多家医药公司的关键财务数据和投资评级。

总结

本报告对2024年5月份医药板块的市场表现进行了全面分析,并对6月份的投资机会进行了展望。报告认为,医药板块目前已触底,未来投资机会主要集中在Q2业绩改善、创新/出海和国改/红利三个方向。报告推荐了十家重点关注公司,并对行业热点事件进行了深入解读,为投资者提供了有价值的参考信息。 然而,投资者仍需注意政策扰动风险、药品质量风险以及信息滞后风险。

微信扫一扫-立即使用

微信扫一扫-立即使用