中心思想

本报告的核心观点是:光热储能行业迎来加速发展期,高纯硝酸盐作为熔盐储能的核心材料,需求有望大幅提升,价格或将迎来弹性空间。同时,报告分析了原油、化肥等化工细分行业的市场表现及投资机会,并对部分化工龙头企业进行了评级。

光热储能行业发展前景广阔

国家政策大力支持储能行业发展,新疆等地光热发电项目陆续开工,熔盐储能技术优势突出,有望成为光热储能的主要技术路线。

高纯硝酸盐需求增加,价格或将上涨

高纯硝酸盐是熔盐储能的核心材料,目前国内有效产能有限,未来需求缺口较大,价格存在上涨空间。

主要内容

化工板块整体表现及投资观点

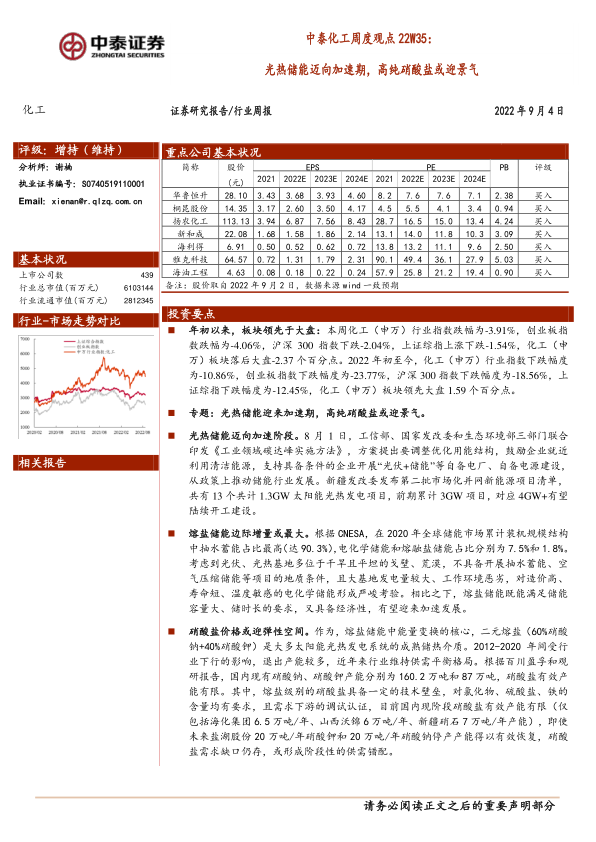

报告首先分析了化工板块(申万)的整体市场表现。本周化工板块指数下跌3.91%,跑输大盘2.37个百分点;但年初至今,化工板块指数下跌10.86%,跑赢大盘1.59个百分点。报告认为,化工龙头企业凭借其核心竞争力,有望穿越周期。

化工板块个股表现

报告列出了本周化工板块个股涨跌幅排名,领涨个股包括保利联合、华特气体等,领跌个股包括百川股份、高科石化等。

本周重点新闻及公告

光热储能迎来加速期,高纯硝酸盐或迎景气

本部分详细阐述了光热储能行业的发展现状及未来趋势,包括国家政策的支持、熔盐储能技术的优势、以及高纯硝酸盐的需求增长和价格上涨预期。报告提供了多张图表,展示了已投运和远期新增熔盐储能项目的装机容量,以及国内硝酸钠和硝酸钾的产能情况。

重点公告

本部分总结了本周化工行业内重要上市公司的公告信息,涵盖了项目进展、产能调整、投资并购、股权质押等方面,例如卫星化学连云港石化项目开车成功,万华化学MDI价格调整,祥源新材募投项目延期等。 这些公告信息反映了化工行业内企业在不同领域的动态和发展策略。

产品价格及价差变动分析

报告对本周化工产品价格和价差进行了分析,列出了价格涨跌幅前十名的产品,并对部分重点产品的价格和价差走势进行了详细解读,例如盐酸、无烟煤、磷酸一铵、金属硅等。 报告通过图表直观地展现了价格和价差的变动情况,并对价格变动的原因进行了分析,例如供需关系、政策影响、以及下游需求变化等。

风险提示

报告指出了宏观经济下行、项目进度不及预期、安全环保因素等可能影响化工行业发展的风险。

投资观点

报告提出了三方面的投资建议:

把握原油新周期中的投资机会

报告分析了原油市场供需格局,认为原油价格有望持续走高,并推荐了中国海油、中国石油、中曼石油、中海油服、宝丰能源、卫星化学等相关公司。

关注化肥行业延续的投资机会

报告分析了钾肥、氮肥、磷肥三个细分市场的供需格局,认为化肥行业景气度有望持续,并推荐了亚钾国际、盐湖股份、湖北宜化、华鲁恒升等相关公司。

化工龙头穿越周期

报告建议关注万华化学、华鲁恒升、扬农化工等具有核心竞争力的化工龙头企业,以及金禾实业、雅克科技等优质成长性公司。

总结

本报告对化工行业,特别是光热储能及相关材料市场进行了深入分析,认为光热储能行业发展前景广阔,高纯硝酸盐需求将大幅增加,价格有望上涨。同时,报告对原油、化肥等细分行业以及部分化工龙头企业的投资机会进行了分析,并提出了相应的投资建议。 报告也指出了行业发展中可能面临的风险,提醒投资者谨慎投资。 报告中大量的数据和图表,为投资者提供了较为全面的市场信息和分析,但投资者仍需结合自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用