中心思想

本报告的核心观点是:磷矿石行业有望迎来价值重估。这一结论基于以下两点分析:

冬储春耕与磷肥景气

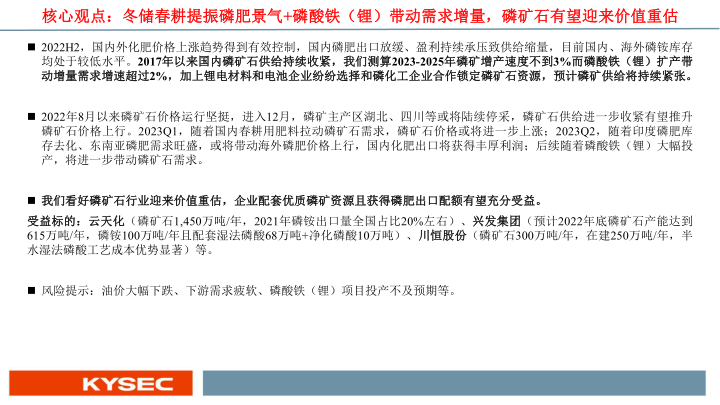

2022年下半年,国内外化肥价格上涨趋势得到控制,国内磷肥出口放缓,盈利承压导致供给缩减。目前国内外磷铵库存均处于低位。2023年第一季度,春耕用肥将拉动磷矿石需求,预计磷矿石价格将上涨。第二季度,印度磷肥库存去化和东南亚需求旺盛将带动海外磷肥价格上涨,国内化肥出口将获利。

磷酸铁锂需求增长

磷酸铁锂的快速扩产将显著增加对磷矿石的需求。我们测算2023-2025年磷矿增产速度不到3%,而磷酸铁锂扩产带动增量需求增速超过2%。此外,锂电材料和电池企业纷纷与磷化工企业合作锁定磷矿石资源,进一步加剧磷矿供给紧张局面。

主要内容

磷化工行业概述

磷化工基础原料为磷矿石和磷酸,下游主要包括磷肥和磷酸盐两个子行业。磷肥主要应用于农业,磷酸及磷酸盐广泛用于工业、食品、医药等领域。磷酸铁的生产也消耗大量磷矿石,约3吨磷矿石可生产1吨磷酸铁。

2022年磷肥市场回顾

2022年上半年:海外磷肥价格远高于国内

2022年上半年,原材料价格上涨导致国内磷铵企业利润持续倒挂,生产承压。而海外磷铵价格显著高于国内,磷铵出口盈利丰厚。

2022年下半年:国内磷铵盈利承压,出口放缓,供给缩减

2022年下半年,“法检”政策下国内磷铵出口放缓,行业盈利持续承压,导致行业开工率下降,国内外磷铵加速去库。国内磷肥产量和出口量大幅缩减,造成全球磷肥供需处于紧平衡状态。

磷矿石供需分析

磷矿石供给持续收紧

全球磷矿资源分布不均,中国储量占比不足5%,且品位较低,存在过度开采问题。我们预计2023-2025年国内磷矿石产量增速不到3%。

磷矿石需求增长强劲

磷矿石主要用于生产磷肥,磷酸铁锂的快速发展也带来增量需求。我们测算磷酸铁锂扩产将带动磷矿石需求增速超过2%。磷化工企业、钛白粉企业和电池材料企业纷纷布局磷酸铁,并积极锁定磷矿石资源,进一步加剧磷矿供给紧张。

结论与投资建议

磷肥刚需和磷酸铁锂需求增长共同推动磷矿石需求,而磷矿石供给持续收紧,导致供需格局收紧。我们看好磷矿石行业迎来价值重估,建议关注拥有优质磷矿资源并具备磷肥出口配额的企业,例如云天化、兴发集团和川恒股份。

风险提示

油价大幅下跌、下游需求疲软、磷酸铁锂项目投产不及预期等都可能对磷矿石行业造成不利影响。

磷酸铁生产工艺比较

报告中详细比较了铁法、钠法和铵法三种磷酸铁生产工艺的成本构成,并列举了采用不同工艺的企业。

总结

本报告通过对2022年磷肥市场回顾、磷矿石供需分析以及磷酸铁锂需求增长的预测,得出磷矿石行业有望迎来价值重估的结论。报告详细分析了磷肥行业景气度、磷矿石供给收紧以及磷酸铁锂需求增长对磷矿石市场的影响,并提出了相应的投资建议和风险提示。 报告数据翔实,分析透彻,为投资者提供了有价值的参考信息。 但需注意报告中提到的风险因素,并结合自身情况进行投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用