中心思想

本报告的核心观点是:本周(10月23日-10月27日)基础化工板块表现强劲,跑赢上证综指,所有二级和三级子行业均录得正涨幅。天然气期货价格涨幅居前,主要受供给端冲击影响;二甲醚价差涨幅显著,但下游需求仍需关注。投资主线建议关注周期龙头企业、新能源相关企业以及受益于地产政策的企业。

天然气价格上涨驱动化工板块整体向好

本周天然气期货价格大幅上涨(+10.87%),主要原因是雪佛龙澳洲天然气工厂罢工和芬兰至爱沙尼亚天然气管道受损导致短期供应短缺,叠加全球进入需求旺季,共同推高了价格。 这直接影响了部分化工产品的价格走势,带动化工板块整体表现优异。

化工品价格及价差分化显著,下游需求仍是关键

除天然气外,本周二甲醚(+8.50%)、纯吡啶(+6.82%)、PA66(+6.44%)、三聚氰胺(+5.33%)等化工品价格涨幅也较为突出。“二甲醚-1.4甲醇价差”涨幅更是高达+446.51%,主要由于二甲醚供给收缩,而甲醇价格下行导致价差修复。然而,二甲醚下游需求并未明显改善,这提示我们需持续关注下游需求的复苏情况。 反之,硫酸(-16.67%)、醋酸乙烯(-14.23%)、精氨酸(-13.98%)等化工品价格出现下跌,部分原因是下游需求疲软。 价格和价差的分化体现了化工行业内部的复杂性,下游需求的恢复程度将是影响未来价格走势的关键因素。

主要内容

1. 本周股价回顾

1.1 化工行业表现情况

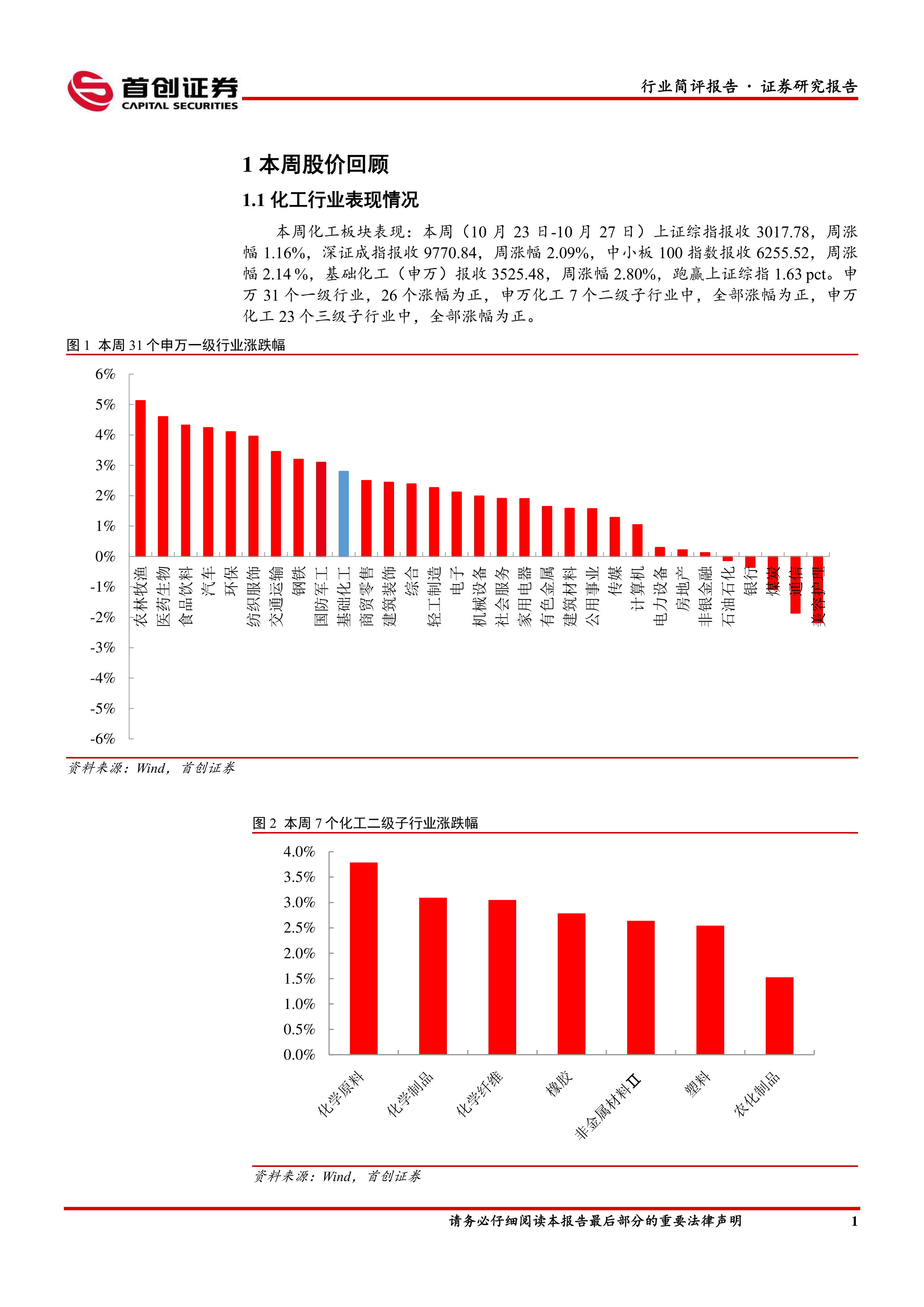

本周基础化工(申万)板块周涨幅为2.80%,跑赢上证综指1.63个百分点。申万31个一级行业中,26个涨幅为正;申万化工7个二级子行业和23个三级子行业全部涨幅为正,体现了板块整体的强势表现。报告中提供了详细的图表数据,直观地展现了各行业及子行业的涨跌幅情况。

1.2 化工行业个股情况

本周化工行业407家上市公司中,25家涨幅为正。报告列出了涨幅前十和跌幅前十的个股,并对同益股份(涨幅居前)进行了简要介绍,说明其产品应用领域。

2. 化工品价格回顾

本报告详细分析了本周重点关注的化工品价格和价差的涨跌幅,并对涨幅居前和跌幅居前的产品进行了具体原因分析,例如天然气价格上涨的原因是供给端受损和需求旺季的到来,硫酸价格下跌的原因是下游磷肥需求淡季。 报告还提供了图表,直观地展现了化工品价格和价差的变动情况。

3. 主要上市公司公告

本节总结了本周重点上市公司的公告要点,涵盖了荣盛石化、新疆天业、扬农化工、玲珑轮胎、卫星化学、广汇能源、恒力石化、森麒麟、中国海油等多家公司,内容主要包括三季报业绩、项目进展、资产处置等方面的信息。

4. 重点关注行业的价格和价差

本节通过大量的图表,详细展示了石油化工、无机化工、精细化工、有机原料、化肥农药、塑料产品、化纤产品以及氟化工产品等多个细分行业的关键产品价格及价差走势,并对部分关键产品的价格波动原因进行了简要分析。

5. 风险提示

报告最后列出了潜在的风险因素,包括原油价格大幅波动、化工品价格大幅波动、地缘政治形势恶化、下游需求修复不及预期以及汇率大幅波动。

总结

本报告基于首创证券对本周化工行业市场表现的分析,指出基础化工板块整体向好,天然气价格上涨是重要驱动因素。化工品价格和价差分化显著,下游需求复苏情况是影响未来价格走势的关键。报告还提供了多家上市公司的三季报业绩及其他重要公告信息,并详细分析了多个细分行业的关键产品价格和价差走势,最后指出了潜在的投资风险。 投资者应结合自身情况,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用